Краткий дайджест по рынкам и инструментам. Валютный рынок без сюрпризов, ставка RUSFARCNY остается в минусе. Очередное замедление инфляции вернуло оптимизм на рынок облигаций. Высокий спрос на первичном рынке позволяет эмитентам занимать больше на лучших условиях. Развиваются истории с Домодедово и Борецом, для любителей пряного и острого.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

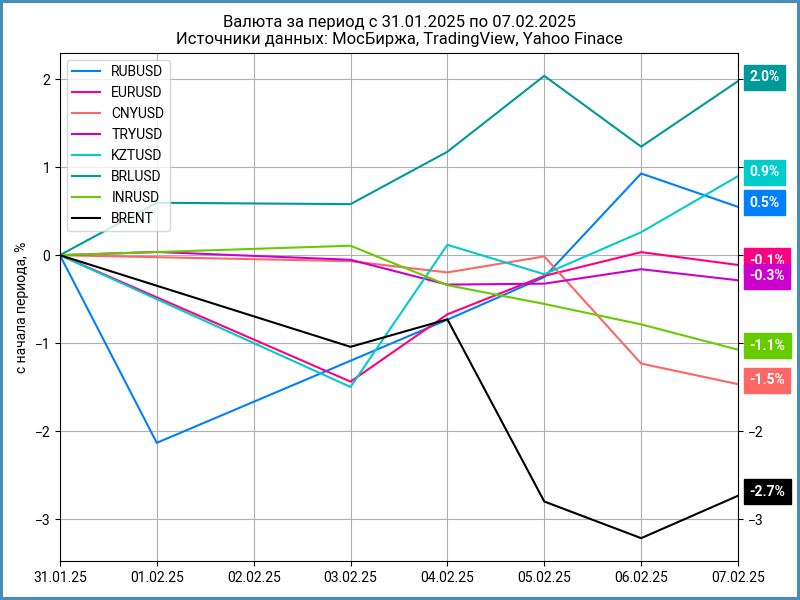

Валюта

Рубль укрепился на 0,5% за неделю, до 97,28 руб./$ по курсу Банка России. Подорожал на 0,2% к китайскому юаню: с 13,26 руб./юань до 13,24 руб./юань. Спокойно прошли через китайские праздники. Нефть Brent потеряла 2,7%, опустилась ниже $75.

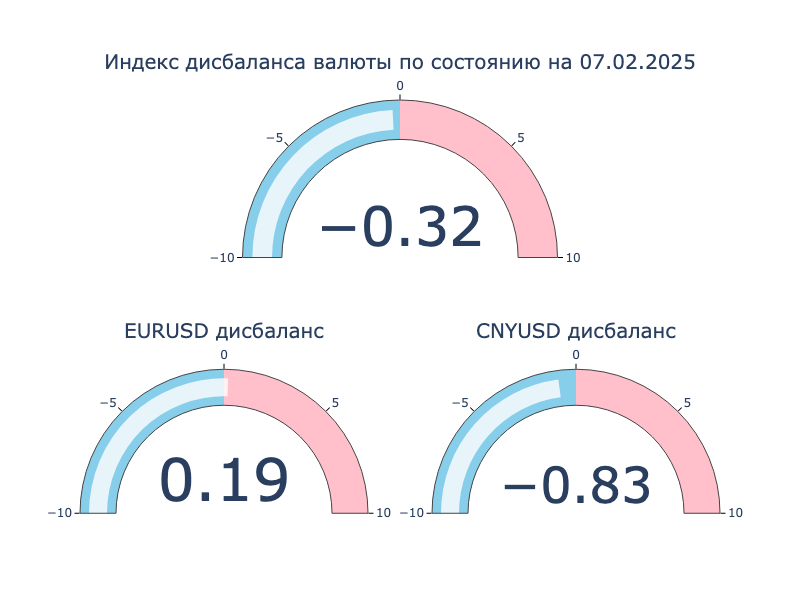

Уменьшился дисбаланс по валюте: евро на 0,2% дороже доллара, юань дешевле на 0,8% в сравнении с офшорным рынком, без сюрпризов.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -1,9% годовых до +0,2% годовых, закрытие пятницы -0,99% годовых. RUSFAR CNY опустился до -0,67% годовых.

Облигации

Индекс RGBI развернулся после выхода данных по инфляции, но закрыл неделю в минусе: -0,3%, остался ниже отметки 103,5 пункта. Длинные ОФЗ вышли в плюс: +0,4%. Слабо выступили флоатеры и линкеры: -0,1% и -0,4%. Подросли корпоративные и высокодоходные облигации: +0,1% и +0,2%. Кривая ОФЗ качнулась в обратную сторону: росли доходности на дюрации до 5,5 лет, снижались по дальним выпускам, увеличился наклон.

Хуже прошел аукцион Минфина: привлекли 53,3 млрд руб. с учетом ДРПА в сравнении с 73,2 млрд руб. на прошлой неделе. Минфину понравилась идея с довыпуском: добавили по 50 млрд руб. по ОФЗ 26224, ОФЗ 26225, ОФЗ 26239 и ОФЗ 26242, выбрали среднюю часть кривой.

Инфляция снова замедлилась: +0,16% за неделю или +8,7% в пересчете на год в против с +0,22% за неделю или +12,1% в прошлом отчете. Цифра за январь может остаться выше 1%, но ниже декабря. Рано делать выводы по 4 неделям, но отсутствие ускорения не дает поводов для пессимизма.

Короткие ОФЗ возвращаются к доходности 20% годовых, ОФЗ 26238 опустился ниже 16% годовых, ушли ниже 17% годовых длинные бумаги с дюрацией 6+ лет. Корректировались дальние флоатеры, приближается к 96% спецфлоатер ОФЗ 29026, премия к RUONIA выросла до 160 бп. Линкеры потеряли 0,6-0,9%, снижалась вмененная инфляция: опустилась ниже 8% по дальнему ОФЗ 52005.

Значения RUSFAR и RUONIA: 20,25% годовых и 20,26% годовых. Профицит банковской ликвидности 1018 млрд руб. против 1049 млрд руб. на прошлой неделе.

Оптимизм вернулся на рынок: сузились спреды в группах AAA-BBB. Вернулся ажиотаж на первичный рынок, эмитенты активно снижали купоны на этапе сбора заявок и увеличивали объемы выпусков.

X5 собрал заявки по флоатеру 003Р-09: оставили купон на уровне начального ориентира КС + 200 бп, увеличили объем с 10 млрд руб. до 18 млрд руб. Техническое размещение 10 февраля.

Агрессивно закрыли книгу по облигациям МТС: снизили с 23% годовых до 21,75% годовых купон, увеличили с 10 млрд руб. до 20 млрд руб. объем. Техническое размещение 14 февраля.

Собрал заявки по выпуску серии 001Р-10 ХК Металлоинвест: купон 21,3% годовых при начальном ориентире 21,5% годовых. Техническое размещение 10 февраля.

Предпочли объем ГТЛК: оставили купон на уровне начального ориентира, 24% годовых, увеличили объем с 5 млрд руб. до 15 млрд руб. Техническое размещение 10 февраля.

Оторвался Делимобиль: снизили купон с 26,5% годовых до 25,5% годовых, увеличили объем с 1 млрд руб. до 2 млрд руб. Техническое размещение 13 февраля.

Закрыл неделю на отметке 100,29% Ростелеком, РостелP14R: поставили купон 21,65% годовых при начальном ориентире 22% годовых, увеличили объем с 15 млрд руб. до 18 млрд руб.

Торгуется около номинала свежий флоатер КАМАЗа, КАМАЗ БП14: понизили купон с КС + 400 бп до КС + 340 бп, увеличили объем с 5 млрд руб. до 10 млрд руб.

Оказались клубными РЖД 1Р-34R и РЖД 1Р-35R: 3 и 18 сделок на размещении, тишина в стакане.

Бодро стартовал Биннофарм, БинФарм1P4: установили купон 25,5% годовых при начальном ориентире 26,5% годовых, объем вырос с 2 млрд руб. до 4 млрд руб. Цена пятницы: 100,98%.

Улетел вверх МГКЛ, МГКЛ-1P7, с купоном 30% годовых: закрыл неделю на отметке 105,6%.

Оказался менее успешным Глоракс, ГЛОРАКС1Р3: установили купон 28% годовых, на уровне начального ориентира, увеличили объем с 1 млрд руб. до 1,4 млрд руб. Последняя цена 7 февраля: 99,99%.

Держится чуть выше номинала свежий выпуск Россетей, Россет1Р16: снизили купон до 21,35% годовых в сравнении с начальным ориентиром 21,5% годовых.

Справочник по отдельным размещениям доступен по ссылке.

Замещающие облигации

Досталось Борцу, БорецКЗ026: генпрокуратура требует изъять в собственность государства российскую компанию группы ПК Борец, заседание проходит в закрытом режиме. Прояснилась ситуация с Домодедово, ДФФ ЗО28: сделали исключение из обеспечительных мер по ходатайству Ассоциации владельцев облигаций, разрешили платить купоны.

Разместил новый выпуск квазидолларовых облигаций НОВАТЭК: установили купон 9,4% годовых при начальном ориентире 10% годовых, объем увеличили с $200 млн до $500 млн. Следующим торопится СИБУР с выпуском на $200 млн сроком 3,5 года и начальным ориентиром ежемесячного купона 10% годовых.

Акции

Индекс МосБиржи прибавил 0,6% за неделю. Худший результат показал индекс ИТ: -5,7%, тянули вниз ВК и Группа Позитив, которая анонсировала предварительные данные по объему отгрузок за 2024 год. Лидировали транспорт и потребсектор: +1,3%.

Группа Позитив оценила отгрузки 2024 года в 25,5 млрд руб., на уровне 2023 года, планировали 40-50 млрд руб., пересмотрели вниз до 30-36 млрд руб. по итогам 3 квартала 2024 года, итог получился еще более скромным. Объяснили результат высокими ставками, что ограничило расширение закупок со стороны клиентов: проблема дорогих кредитов не обошла стороной ИТ-сектор.

Снижались американские S&P 500 и NASDAQ: -0,2% и -0,5%. Вышли противоречивые данные по рынку труда: слабые цифры за январь, пересмотрели вверх ноябрь и декабрь, пересчитали прошлые данные, ускорился рост средней почасовой платы, безработица снизилась с 4,1% до 4%. Снизился индекс потребительских настроений Мичиганского университета. Увеличились инфляционные ожидания на фоне повышения пошлин. Доходность десятилетних US Treasuries держится около 4,5% годовых.

Оптимистично выступил китайский рынок после длинных новогодних праздников: +1,6%. Высокотехнологичный сегмент находится под впечатлением успеха DeepSeek.

Драгметаллы

Золото и серебро выросли по итогам недели: +1,9% и +0,6%. Теряли позиции платина и палладий: -2,1% и -8,4%. Золото обновляет исторические максимумы на фоне начала тарифных войн между Китаем и США, сохраняется неопределенность с пошлинами на мексиканский и канадский импорт.

Криптовалюты

Грустная картина с крипторынком: BTC потерял 5,7%, опустился ниже $97k, ETH обвалился на 20,5%, торгуется на уровне $2,6k.

Замедляются притоки в фонды BTC: +$0,2 млрд за неделю в сравнении с +$0,6 млрд на прошлой неделе. Неожиданная картина с ETH: приток $420 млн на фоне падения цены в сравнении с оттоком $46 млн неделей ранее по данным SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик сполз на 0,1%. Результат с начала года: +0,3% в сравнении с инфляцией +1,3%.

Коллега в чате напомнил о заметке IRN.ru про риски рассрочки на рынке новостроек: доля растет по оценке отдельных компаний. Застройщики получают небольшую часть цены квартиры на старте. Это мешает оценивать состояние рынка по данным Росреестра и данным от застройщиков по количеству проданных квартир. Интереснее с финансами. Не разобрался со счетами эскроу для таких сделок: вопрос с возвратом денег, если покупатель останавливает платежи. Финансовая отчетность покажет реальную динамику по счетам эскроу и выручке, мало пространства для подтасовок с рассрочками.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.