Готовит новый выпуск ГТЛК: облигации серии 002Р-07 на 5 млрд руб. сроком 1,5 года с фиксированным ежемесячным купоном. Цифры из отчетности и оценка нового выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ГТЛК

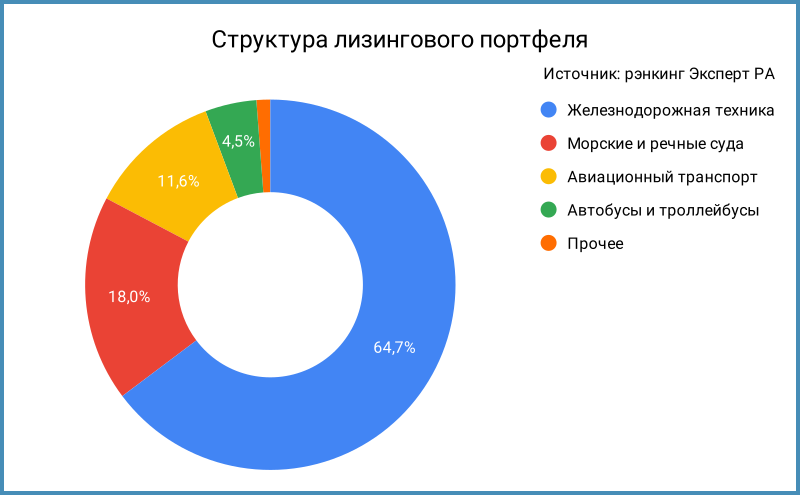

Государственная транспортная лизинговая компания – институт развития в сфере транспорта и инфраструктуры. Железнодорожный, авиа, морской и речной транспорт занимают 94,3% портфеля. Компанию контролирует государство через Министерство транспорта и Министерство финансов, часть акций и облигаций на балансе Фонда национального благосостояния, ФНБ.

Компания заняла 2 место в рэнкинге Эксперт РА по объему нового бизнеса и 1 место размеру портфеля за 9 месяцев 2024 года.

Отчетность по РСБУ менее показательная, оставлю для сравнения. Повторю отдельные цифры из ноябрьской заметки по консолидированной отчетности за 6 месяцев 2023 года, информацию из рейтингового отчета АКРА:

- Процентные доходы растут быстрее процентных расходов: +101,1% в сравнении с +64,7%. Логичная динамика, если учитывать проектные выпуски, которые выкупает ФНБ.

- Выросли на 20,5% коммерческие и административные расходы.

- Резервы, курсовые разницы, прочие доходы/расходы и налоги снижают чистую прибыль до околонулевой отметки, если сравнивать с масштабами выручки.

- Компания показывает стабильный отрицательный операционный денежный поток с 2020 года.

- Динамика активов отстает от долга: +30,7% против +38,8%.

- Снизилась долговая нагрузка: с 4,5 до 4,2 отношение чистый долг/капитал.

- Рентабельность активов и капитала LTM около нуля: можно назвать компанию институтом развития. Росагролизинг выглядит лучше.

- Обновил структуру фондирования с учетом господдержки: рыночные облигации занимают 15%, 34,5% – проектные бумаги, которые купили в ФНБ, ставки купонов 1,5-3% годовых.

- Высокая долговая нагрузка при низкой рентабельности активов – бремя института развития. Компания регулярно получает проектное финансирование из ФНБ под низкие ставки. Росагролизинг держится лучше: сказывается ранний этап развития. Выглядят хуже по долговой нагрузке ПСБ Лизинг, ВТБ Лизинг, Совкомбанк Лизинг, Балтийский лизинг и Элемент Лизинг при лучшей рентабельности активов. Европлан и РЕСО-Лизинг показывают близкое отношение чистый долг/капитал, но дают большую рентабельность активов.

Кредитные рейтинги: ruAA- от Эксперт РА, AA-(RU) от АКРА со стабильными прогнозами, оценка собственной кредитоспособности bbb-.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: ГТЛК

На бирже торгуются 35 выпусков на 331,5 млрд руб. с учетом текущих валютных курсов: классика с офертами и без, часть выпусков с амортизацией, КС и КБД флоатеры, валютные выпуски.

Пик погашений, амортизаций и оферт рыночных выпусков приходится на 2027 год: 112 млрд руб. Платежи 2025 года: 63,7 млрд руб., потенциал для рефинансирования новыми выпусками.

Кредитные спреды: ГТЛК

Вяло с ликвидностью по отдельным выпускам ГТЛК с дюрацией близко к 1 году: 961 бп по итогам торгов 3 февраля, 780 бп средний за 6 месяцев, шире оценки рейтинговой группы AA- 745 бп и 583 бп.

Выбрал для сравнения эмитентов с близкими рейтингами:

- ВТБ Лизинг, ruAA от Эксперт РА, 4 место по объемам нового бизнеса и размеру портфеля.

- Европлан, ruAA от ЭкспертРА и AA(RU) от АКРА, 6 место по объемам нового бизнеса и размеру портфеля.

- ПСБ Лизинг, AA(RU) от АКРА, 11 место по объемам нового бизнеса и 7 место по размеру портфеля.

- РЕСО-Лизинг, ruAA- от Эксперт РА, 9 место по объемам нового бизнеса и 10 место по размеру портфеля.

- Росагролизинг, ruAA- от Эксперт РА, AA-(RU) от АКРА и AA|ru| от НРА, 8 место по объемам нового бизнеса и 8 место по размеру портфеля.

- Совкомбанк Лизинг, ruAA- от Эксперт РА и AA-(RU) от АКРА, 10 место по объемам нового бизнеса и 12 место по размеру портфеля.

- Балтийский лизинг, ruAA- от Эксперт РА и AA-(RU) от АКРА, 7 место по объемам нового бизнеса и 9 место по размеру портфеля.

ГТЛК торгуется близко к уровням Балтийского лизинга и свежего выпуска Европлан1Р9, остальные бумаги дороже.

Итоги

Соберут заявки по облигациям 002Р-07 объемом 5 млрд руб. на 1,5 года с ежемесячным фиксированным купоном 5 февраля. Техническое размещение 10 февраля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 24% годовых, что соответствует доходности к погашению 26,82% годовых, дюрации 1,1 года и спреду 828 бп к кривой ОФЗ. Спред шире оценки по группе AA-, уже уровня старых выпусков ГТЛК, близко к последнему Европлан1Р9. Амбициозная цель, если учитывать финальный купон 24% годовых по Европлан1Р9 с рейтингом на 1 ступень выше и ситуацию с Росгеологией.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: