Готовит новый выпуск Ростелеком: облигации серии 001Р-14R на 15 млрд руб. сроком 1,3 года с ежемесячным фиксированным купоном. Книга 28 января. Обновил данные отчетности за 3 квартал, сделал оценку нового выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Ростелеком

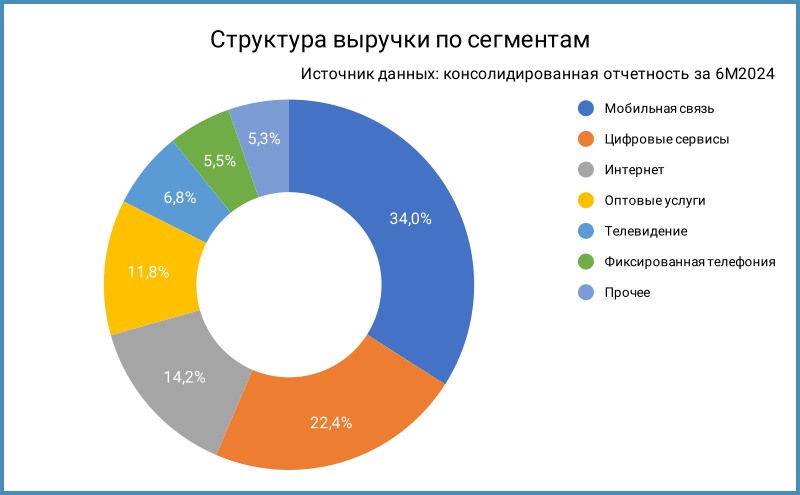

Ростелеком – провайдер цифровых услуг, работает в сегментах высокоскоростного доступа в интернет, платного телевидения под брендами Wink и more.tv, мобильной и фиксированной связи, сервисов для компаний и госорганов, дата-центров и облачной инфраструктуры. Доля в выручке LTM мобильной связи и цифровых сервисов: 56,4%, немного выросла в сравнении с 55,2% в 2023 году.

Отдельные цифры из консолидированной отчетности за 9 месяцев 2024 года в сравнении аналогичным периодом с 2023 года и рейтингового отчета АКРА:

- Операционные расходы обогнали выручку: +11,7% против +9,5%. Остаются на 17% ниже выручки, что удержало динамику операционной прибыли около нуля.

- Финансовые расходы выросли на 68,3% при увеличении долга на 27,5%. Стоимость обслуживания долга будет расти до момента снижения ставок за счет банковского долга и выпуска новых бумаг: облигации занимают 41,8% в структуре долга, 61,2% – старые выпуски с низкими купонами.

- Чистая прибыль сократилась в 2 раза из-за роста процентных расходов и оценки отложенных налоговых платежей из-за повышения налога на прибыль.

- Удалось увеличить OIBDA: +6,6%. Остается высокой рентабельность по OIBDA LTM: 38,4%.

- Долговая нагрузка, отношение чистый долг/OIBDA LTM, держится близко к 2. Остается высоким коэффициент покрытия процентов.

Кредитные рейтинги: AA+(RU) от АКРА и AAA.ru от НКР со стабильными прогнозами.

Облигации на МосБирже: Ростелеком

На бирже торгуются 26 выпусков на 318,5 млрд руб. Проходили оферты по части бумаг, оставил объем в обращении по данным МосБиржи: Ростел1P5R прошел 2 оферты, выкупили 17,6 млрд руб. из 15 млрд руб. => часть бумаг вернули в рынок.

Консервативная оценка погашений и оферт в 2025 году: 120 млрд руб. Цифра может оказаться на 25 млрд руб., если осталось меньше бумаг после прошлых оферт. Эффект от старых оферт на 2026 и 2027 год меньше: по 9 млрд руб. Впереди большой объем новых выпусков для рефинансирования.

Кредитные спреды: Ростелеком

Средний кредитный спред по отдельным выпускам Ростелекома: 211 бп на закрытии 24 января и 114 бп за 6 месяцев. Укладывается в диапазон AAA-AA+, что адекватно рейтингу компании.

Привожу для сравнения данные по отдельным облигациям МТС, рейтинги ruAAA от Эксперт РА, AAA(RU) от АКРА и AAA.ru от НКР. Добавил Магнит, рейтинги ruAAA от Эксперт РА и AAA(RU) от АКРА, и X5, рейтинги ruAAA от Эксперт РА и AAA(RU) от АКРА: недавно размещали бумаги с фиксированными купонами. Ростелеком торгуется на близких уровнях за исключением свежих выпусков Магнит4Р05, Магнит5Р01 и ИКС5Фин3Р7.

Итоги

Откроют книгу по облигациям 001Р-14R объемом 15 млрд руб. сроком 1,3 года с ежемесячным фиксированным купоном 28 января. Техническое размещение 3 февраля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 22% годовых, что соответствует доходности к погашению 24,36% годовых, дюрации 1,2 года и спреду 558 бп к кривой ОФЗ. Шире рейтинговой группы AA+ и старых и свежих выпусков Магнита и X5. Магнит5Р01 вышел с купоном 21,5% годовых, закрыли на уровне 21,5% годовых книгу по X5 серии 003Р-08. Логично ожидать похожий купон по Ростелекому: 21,5% годовых соответствует спреду 497 бп, остается премия относительно рынка по старым выпускам.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: