Компания выступает необычно: размещает флоатер на фоне выхода бумаг с фиксированным купоном. Облигации серии БО-П14 на 5 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС, книга 30 января. Немного цифр и экспресс-оценка выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: КАМАЗ

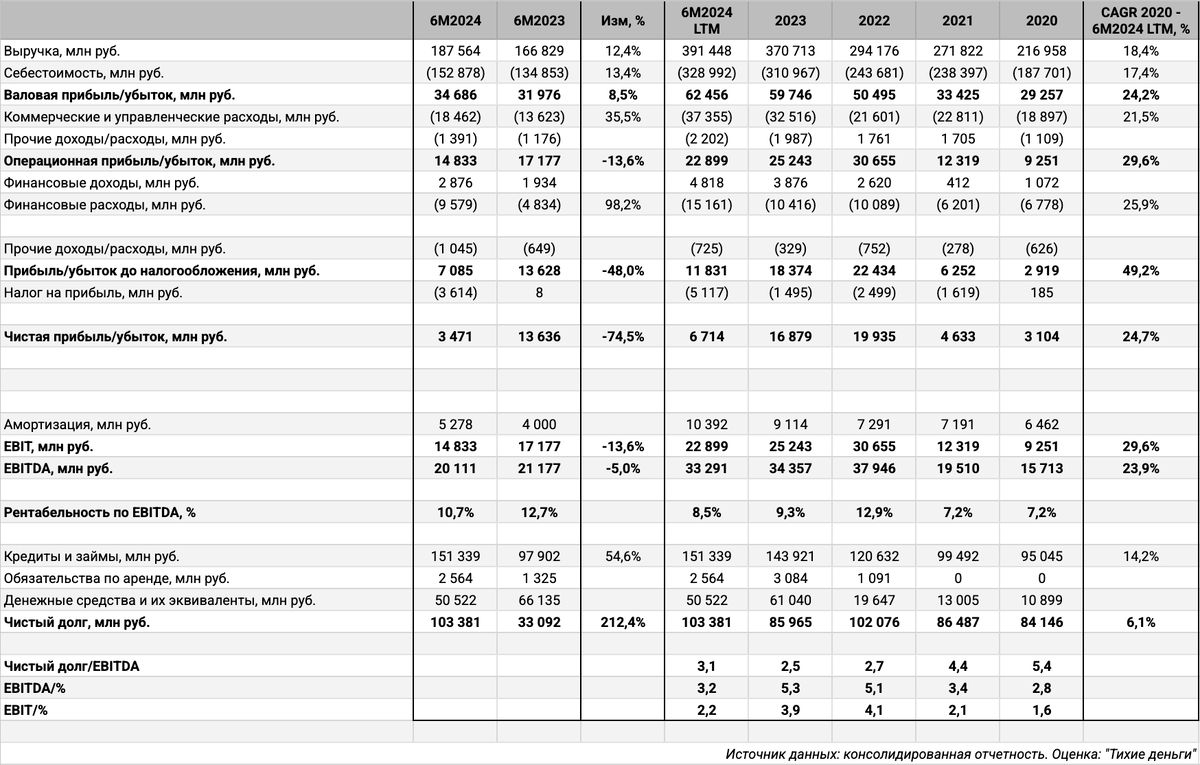

Разбирал полугодовую отчетность в октябрьской заметке. Из основных моментов: снижались чистая прибыль и рентабельность по EBITDA, стагнировали полугодовая EBITDA и рентабельность, выросли в 2 раза финансовые расходы, увеличилась долговая нагрузка, уменьшился коэффициент покрытия процентов.

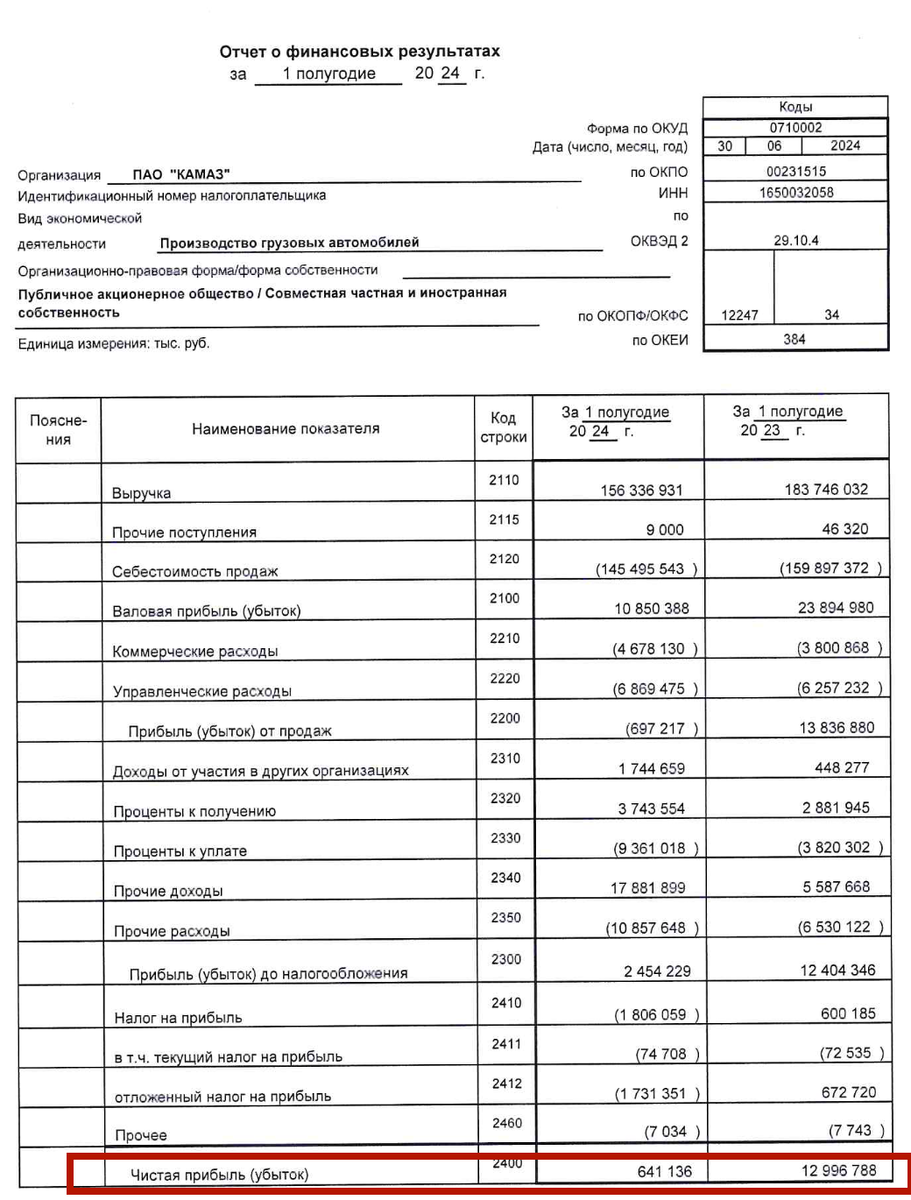

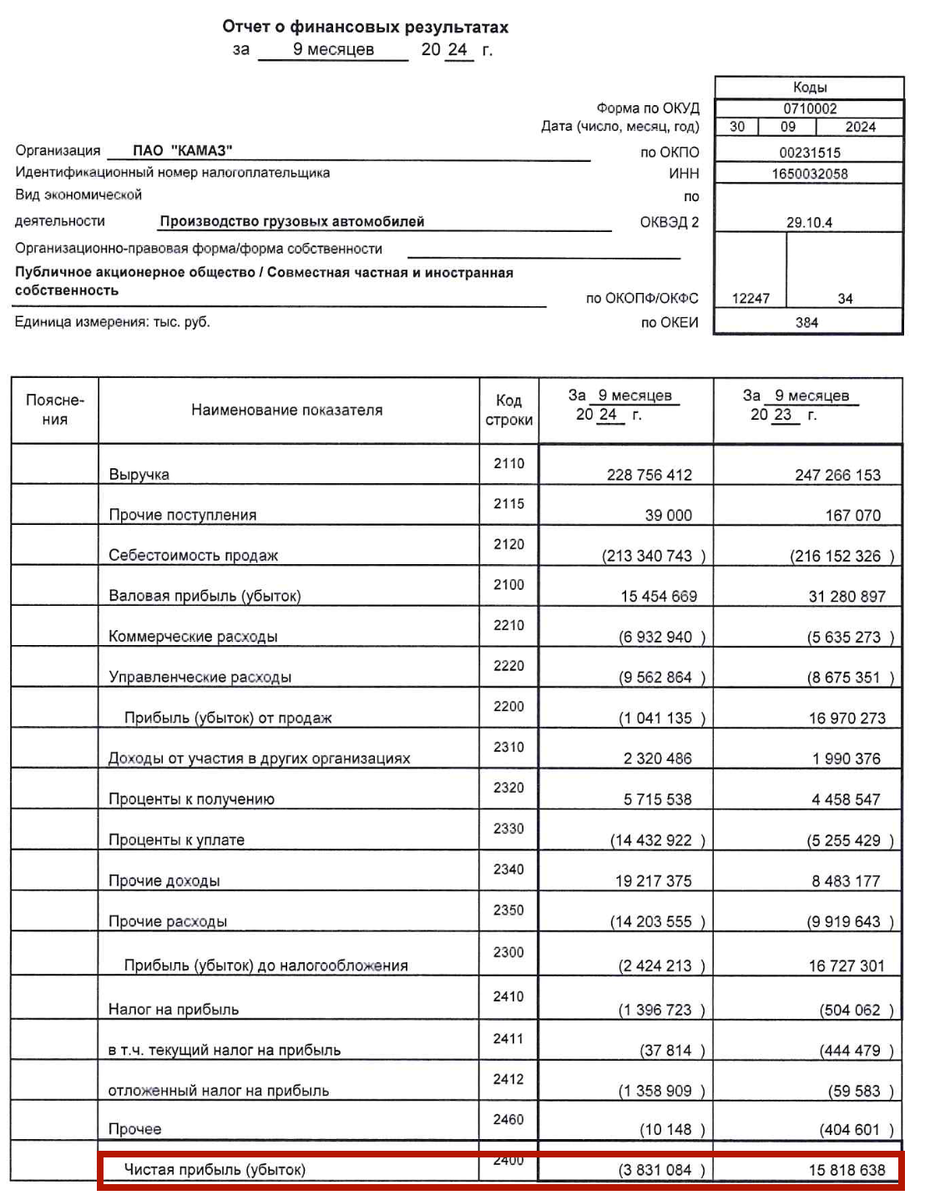

Сложнее с отчетностью за 9 месяцев 2024 года по РСБУ: чистая прибыль по полугодию в консолидированной отчетности значительно отличалась от данных РСБУ, 3,5 млрд руб. против 0,6 млрд руб., чистый убыток 3,8 млрд руб. за 9 месяцев по РСБУ может соответствовать результату около ноля. Допускаю, что компания покажет в консолидированной отчетности минус по итогам года на уровне 1-3 млрд руб. и 3-5 млрд руб. по РСБУ.

Любопытно, что станет с EBITDA: цифра может догнать процентные расходы, 4 квартал добавит 3-4 млрд руб. по нетто-платежам.

Кредитные рейтинги: ruAA от Эксперт РА, AA(RU) от АКРА со стабильными прогнозами.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: КАМАЗ

На бирже торгуется 13 выпусков на 65 млрд руб.: классика, флоатеры с привязкой к КС и кривой бескупонной доходности ОФЗ, КБД. Выглядят клубными КАМАЗ БО-7, КАМАЗ БО-8, КАМАЗ БО13, КАМАЗ БО14 и КАМАЗ БО15, которые разместили 1 сделкой, КАМАЗ 12 вышел 2 сделками.

Новый выпуск добавит 5 млрд руб. к погашениям 2027 года, максимум остается в 2026 году: 15 млрд руб. В июле 2025 года гасится флоатер КАМАЗ БП10 на 7 млрд руб., могут разместить еще один выпуск летом для рефинансирования.

Кредитные спреды: КАМАЗ

Единственный ликвидный выпуск КАМАЗ БП11 с фиксированным купоном торгуется со спредом 419 бп к кривой ОФЗ по итогам торгов 23 января и 225 бп в среднем за 6 месяцев. Уже группы AA, в которую попадают финансовые компании, близко к уровню НоваБев и Позитива, немного шире Черкизово. Не учитываю выпуски Акрона: остался небольшой объем после оферт, низкие купоны.

Отобрал КС-флоатеры близких по рейтингу нефинансовых компаний. Любопытно торгуется КАМАЗ БП10: на уровне номинала с премией 101 бп к КС при расчете купона по последнему значению. Следующая смена купона пройдет в апреле: не думаю, что рынок верит в снижение ключа за этот период. Свежие флоатеры КАМАЗа торгуются с премией 300-325 бп к КС, на уровне Позитива и больше Черкизово. Диапазон КС + 250-325 бп к КС выглядит адекватным, если учитывать соотношение спредов по классическим бумагам.

Оценка премии по кривой КС-флоатеров для группы AA по нефинансовым компаниям без учета инфраструктуры и стройки: 250 бп.

Итоги

Откроют книгу по выпуску серии БО-П14 на 5 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС, 31 января. Техническое размещение 4 февраля. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 400 бп, больше оценки КС + 250 бп через КС-кривую и КС + 250-325 бп по старым выпускам КАМАЗа и Позитива. Купон на уровне декабрьских Европлн1Р8 и iПозитивР2 с рейтингом AA, iСелктл1Р5 с рейтингом A+, которые торгуются выше номинала. Премия выглядит адекватной, если учитывать ухудшение показателей в отчетности по полугодию, рост процентных расходов и слабые данные РСБУ за 9 месяцев 2024 года.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: