Добрый вечер, дорогие читатели!

Многие из вас, не раз задумывались в своей жизни пойти и купить новый автомобиль или автомобиль с пробегом. Но останавливало то, что денег хватало лишь на автотранспортное средство классом ниже или комплектацией хуже. Тогда закрадывалась мысль купить авто за счет личных и кредитных средств или полностью за счет кредитных средств. Однако "ушлые" менеджеры в автосалонах морили вас часами ожидания и потом очень уверенным голосом заявляли, что необходимо заключить опционный договор. Так что это такое и с чем его едят?

В последнее время автосалоны отказывают в покупке автомобиля за счет личных средств и говорят, что вы сможете уехать на "стальном коне", если возьмете его в кредит. Если покупатель соглашается, то происходит следующая процедура обмана потребителя:

1) Вы идете оформлять все документы на авто;

2) Ждете одобрение банка;

3) После одобрения менеджер вам говорит, что кредит одобрен, ну пусть будет, на 2 500 000 рублей, при этом сам автомобиль стоит 2 300 000 рублей;

4) Вы удивляетесь почему такая сумма и менеджер, ехидно улыбаясь, начинает вам впаривать то, что банк дал согласие только на эту сумму, под 14%, однако вам необходимо еще согласиться подписать опционный договор или процент вырастет под 23%.

5) Вы соглашаетесь, подписываете опционный договор, например "Автоуверенность" и едите спокойно на новой машине домой, где после замечаете, что сама сумма данного договора составляет выше 100 тыс. рублей.

Так обычно и происходит навязывание дополнительных услуг.

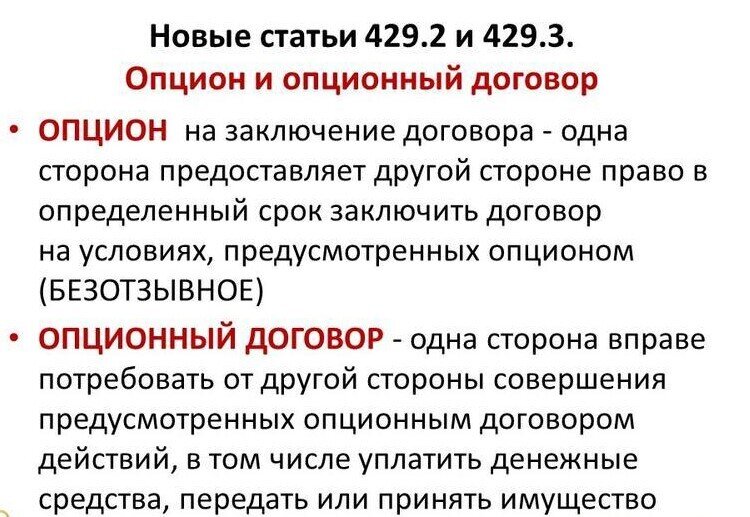

Опционный договор - это договор, где одна сторона вносит оплату, а другая обязуется по первому требованию совершить определенные действия. Сама же плата вносится за право предъявить требование. То есть другими словами это то же самое, что раньше было страхование кредита.

То есть другими словами вы приобретаете автомобиль в кредит, где одновременно заключаете опционный договор. Сумма его входит в сумму кредита. Сам опционный договор дает вам скидку в процентной ставке кредита и вы, в случае, если не сможете выплатить кредит, можете заявить право требования выкупа автомобиля по остатку кредита.

Однако это все лишь схемы, разработанные с единственной целью - вытащить из вас как можно больше денег. И из всех, кто заключал опционный договор единицы им пользуются.

На текущий момент опционных договоров бывает великое множество под разными названиями. К таким относятся:

- "Автоуверенность";

- "Финансовая защита";

- "Финансовая защита автомобилиста";

- "Юрист в дорогу";

- "Юрист 24+";

- "Все эвакуаторы России";

- "Автозащита".

Так что же делать обманутым потребителям? На самом деле все просто и не нужно отчаиваться. Любой опционный договор можно расторгнуть и вернуть уплаченные деньги. Однако, в этом деле есть много своих подводных камней и лучше, если вы доверитесь профессионалу своего дела, чем потом будете "кусать локти", выплачивая все судебные расходы в случае проигрыша.

Надеюсь данная статья вам помогла и дала ясность в новых схемах мошенничества от всеми любимых "дилеров".

Если понравилось, буду рад пальцу вверх, а также узнать ваше мнение на этот счет. Подписываетесь на мой канал и на другие источники, там очень много полезной информации. Всем всего хорошего и не давайте себя обмануть!

YouTube: https://www.youtube.com/c/ЮристДмитрийАлехинЮридическаяконсультация

Телеграм канал: https://t.me/alehind

RuTube: https://rutube.ru/channel/19495631/

#авто #развод #мошенничество #автодилер #автосалон #юридическая помощь