Как и было обещано ранее, сегодня мы поговорим о новичке на рынке облигаций. Встречайте - ООО "Агрохолдинг "Солтон". Как вы знаете, я всегда приветствую компании, связанные с пищевой отраслью. А потому появление нового эмитента из АПК стало для меня приятной неожиданностью.

Чем нас потчуют? Параметры облигаций

30-го апреля прошло успешное размещение дебютного выпуска облигаций АгрохолдингСолтон-1-боб (RU000A1032J4). Объем размещения довольно скромный - 60 000 000 рублей. Номинал 1 000 рублей, срок обращения составит три года (до 14.04.2024).

По облигациям установлен купон по ставке 13% годовых с ежемесячной уплатой, что составит 10,68 руб. на одну облигацию. Купон установлен на весь срок обращения бондов, амортизация и оферта не предусмотрены.

Дюрация составляет 904 дня, текущая доходность - 12,92%.

Т.о., по своим основным параметрам первый выпуск эмитента кажется вполне привлекательным. Это касается как доходности, так и периодичности выплат.

Далее постараемся разобраться, достойная ли это плата за принимаемые риски.

Что растёт у вас на грядке? Описание эмитента

Компания ООО "Агрохолдинг "Солтон", ИНН 2274007989, находится в Алтайском крае.

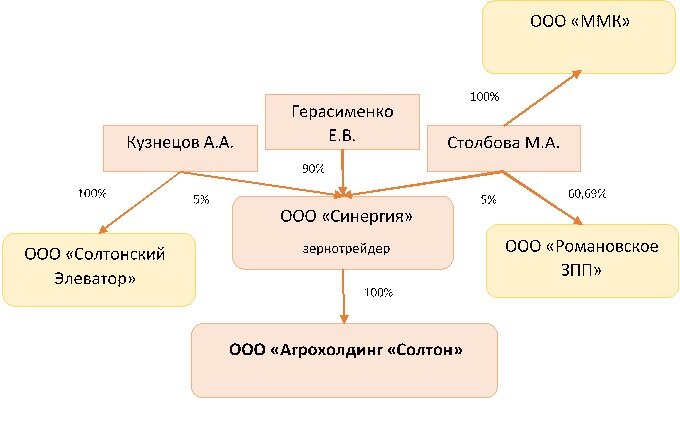

Единственным участником Общества на текущий момент является ООО "Синергия", занимающееся оптовой торговлей зерновыми. В свою очередь, доли в Уставном капитале ООО "Синергия" распределены между тремя участниками, основным из который является Герасименко Е.В.

Ниже представлена схема Группы компаний, в которую входит эмитент.

Хочу сразу признаться, что схема не совсем полна. Мне не хотелось перегружать схему до состояния полной нечитабельности, а потому пришлось воздержаться от включения в нее ряда компаний. Часть из них, впрочем, занимается другими видами деятельности.

Компания была создана в 2004 году и изначально занималась деятельностью как в области растениеводства, так и животноводства.

В силу того, что регион, в котором работает эмитент, обладает наилучшими условиями для выращивания гречихи уже к 2018 году руководство агрохолдинга принимает решение полностью отказаться от животноводческого направления. Земли, ранее занятые под пастбища, стали использоваться для выращивания зерновых.

Как мы видим на диаграмм выше, Алтайский край (родина нашего эмитента) занимает самую большую долю по объемам выращивания гречихи в стране. Этому способствует наиболее благоприятных для данной зерновой культуры климат.

Выше представлена структура выручки за последние три года в разрезе основных выращиваемых культур. Во всех охваченных периода основные поступления приходились на поставки гречихи.

Такая концентрация деятельности на одном направлении говорит о зависимости финансовых показателей компании от динамики спроса на гречиху и изменения цен на неё на российском рынке. Кроме того, в отличие от пшеницы и ряда других зерновых культур, экспортный потенциал гречихи довольно скромный - основными странами, закупающими гречку являются Литва и Украина. По заявлениям эмитента, финансовая модель в качестве основных предпосылок имеет среднюю стоимость тонны гречихи на уровне 30 руб./кг. Минимальное значение, при котором компания не будет испытывать проблемы -

При этом, как следует из инвестиционного меморандума эмитента, компания планирует диверсифицировать выручку по видам культур за счёт активного развития возделывания рапса. Для этих целей компания ведёт переговоры об аренде с/х площадей в Красноярском крае, удобном как с точки зрения выращивания рапса, так и с точки зрения логистики (в частности - поставок продукции в Китай).

Компания демонстрирует высокий уровень концентрации - львиная доля выручки приходится на выращивание гречихи. Это ставит эмитента в зависимость от динамики цен на гречку. Пока цены растут в сравнении с падением в 2017-2018 годах. Что будет дальше - увидим.

Нужно отметить, что руководство эмитента осознаёт имеющуюся проблему и планирует провести широкую диверсификацию, добавив в перечень выращиваемых культур рапс, вику и нут.

Отчётность

Консолидированная отчётность Группы компаний не раскрывается (скорее всего, не составляется). Поэтому предметом анализа выступила отчётность эмитента по РСБУ по итогам 2019 и 2020 годо руб./кг. в.

Баланс компании демонстрирует нам прежде всего весьма небольшой масштаб деятельности. Активы сформированы в основном внеоборотными активами.

Из оборотных активов стоит выделить Финансовые вложения на сумму 22 миллиона рублей. Фин. вложения сформированы займами, предоставленными связанным компаниям: ООО "ТК Восток" - 3 500 тыс. руб. (возврат до конца марта 2021), ООО "Михайловский Агрохимснаб" - 8 800 тыс. руб. (возврат с января по май 2021), ООО "Синергия" - 10 000 тыс. руб. (возврат до 20.02.21). Весьма распространенная практика. Фин. вложения увеличились за 2020 год на 20,7 миллионов. Т.о., почти треть чистой прибыли, заработанной эмитентом была направлена на непонятные нам цели.

В составе дебиторской задолженности значительную долю занимают авансы поставщиками. При этом, доля крупнейшего дебитора (уже известное нам ООО Группа Продовольствие) составляет 75%. Такая концентрация не есть хорошо.

Перейдем к Пассиву. Доля Собственного капитала в Балансе довольна высока - почти на 90% Пассив сформирован за счёт собственных средств. Это говорит нам о довольно высоком уровне финансовой устойчивости эмитента. Динамика СК тоже неплохая - за минувший год имеем прирост на 24%.

В строке Чистый долг на 31.12.20 указана сумма Долга уже с учётом размещенного недавно облигационного займа (выделено красным). Это определенное допущение, т.к. всем понятно, что на конец 2020 года компания никому ничего еще не была должна. Однако, хочется оценить способность нового долга привести к проблемам в компании, а ждать отчётность за первое полугодие не хочется совсем.

Но даже с учётом этого нагрузка на EBITDA находится на весьма приемлемом уровне. Фактически, компания способна менее, чем за год погасить принятые на себя обязательства.

Выручка компании демонстрирует хороший прирост. Я не припоминаю эмитентов, которые уже были подвергнуты разбору и которые показали бы сопоставимую динамику выручки. Увеличение в 2,5 раза - это сильно. Если верить прогнозам эмитента, то плановое значение выручки по итогам 2021 года достигает 280 млн. руб. (увеличение на 24% к показателям 2020 года). Достичь этого планируется за счёт расширения земельного фонда, используемого компанией. Для этих целей привлекается рассматриваемый нами заём на бирже.

Можно было бы заподозрить компанию в раздувании выручки за счёт поставок связанным компаниям. Однако, если верить информации из инвестиционного меморандума, среди крупнейших покупателей связанных компаний нет. Выручка достаточно хорошо диверсифицирована по контрагентам (доля крупнейшего - 16%), что говорит об отсутствии критической зависимости от ограниченного числа "покупашек". Это несомненный плюс.

Вслед за выручкой "рванули" вверх и показатели прибыли. Чистая рентабельность увеличилась с 1 до 17%, что, откровенно говоря, вызывает сомнения.

EBITDA выросла на 87%, рентабельность по EBITDA при этом снизилась с 59% до 44%.

В расчёте показателей по ОФР также, как и по Балансу, пришлось скорректировать статью "Проценты к уплате", чтобы оценить долговую нагрузку с учётом размещённых облигаций (также выделено красненьким).

Как мы видим, даже с учётом этого, покрытие процентов весьма существенное. Сомнений в том, что компания сможет "потянуть" выплату купона инвесторам у меня отсутствуют.

Компания довольно небольшая. Даже на уровне МСП эмитент не блещет своими объемами. Однако, отчётность неплоха: хороший уровень финансовой устойчивости, невысокая долговая нагрузка на капитала и EBITDA.

Тек скромные долговые обязательства, которые взвалил на себя эмитент, он вполне способен выдержать.

Выводы

А теперь кратко о том, что мы смогли понять:

- Выпуск, объективно, довольно интересный. Да, объем выпуска не впечатляет, но обещанный купон и его ежемесячная выплата должны привлечь тех, кто готов рискнуть ради приличной доходности.

- Пищёвка - это хорошо. Гречка - тоже неплохо. Однако, смущает то, что эмитент делает ставку на одну основную зерновую культуру. И пусть эмитент декларирует желание расширить ассортимент продукции, на сегодняшний день мы имеем риски, связанные с возможными колебаниями спроса на гречиху на рынке. Бизнес эмитента стабилен при цене не ниже 23 руб. кг. Но на протяжении длительного периода в недавнем прошлом цена гречихи опускалась ниже 22 руб./кг. будем надеяться, этого не случится в обозримом будущем.

- Компания довольно маленькая. Выручка 225 млн. руб. - не самый большой показатель даже для малого бизнеса. Маленькие компании не имеют большого запаса прочности и при проблемах в экономике их выметает с рынка первыми. Даже если посмотреть связанные компании, масштабы бизнеса не сильно впечатляют.

- При этом, несмотря на предыдущий пункт, динамика бизнеса неплохая. Очень хороший прирост всех показателей ОФР на фоне устойчивого баланса. Принимаемая на себя компанией долговая нагрузка вполне ей по силам при сохранении текущих показателей. главное, чтобы гречка не дешевела.

И на этом мне придётся завершить обзор. Написать можно было бы гораздо больше, но формат блога не позволяет это сделать. Очень надеюсь, что моя статья поможет кому-то сделать правильный выбор.

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: ahsolton.ru

Обзор рынка гречихи: agrovesti.net

Недавние статьи:

Последние сюрпризы апреля: что нового нам приготовил уходящий месяц?

Облигации ООО "Маныч-Агро": 4 причины ждать размещения