Краткий дайджест по рынкам и инструментам. Не показал внятной динамики облигационный рынок, вернулись к норме спреды по рейтинговой группе AAA, дорого и сердито. Раскочегаривается первичный рынок, не балуют щедростью высокорейтинговые эмитенты. Разбалансировался валютный рынок: евро торгуется дороже офшорного рынка относительно доллара. Прошла разрядка в драгметаллах: обвалились на 16-22,8% серебро, платина и палладий. Спокойнее динамика золота. Ипотека на первичном рынке разогналась в декабре по данным московского Росреестра.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

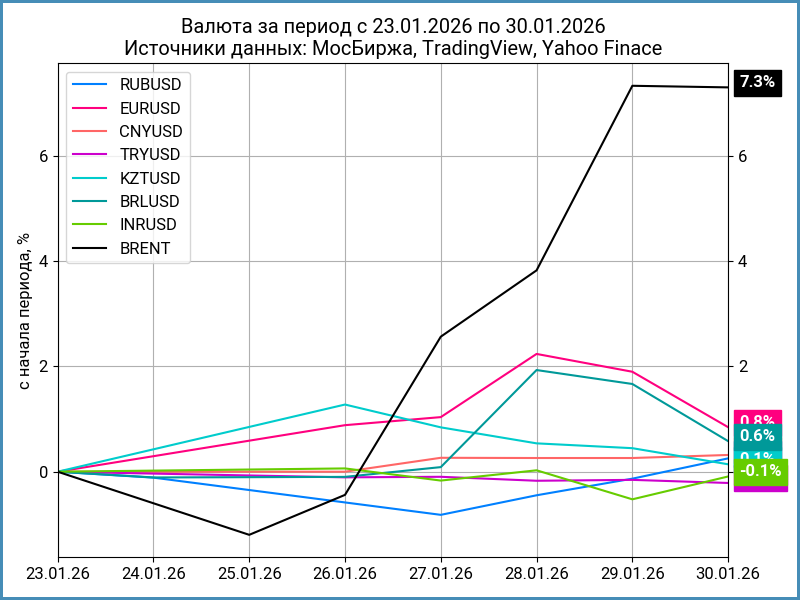

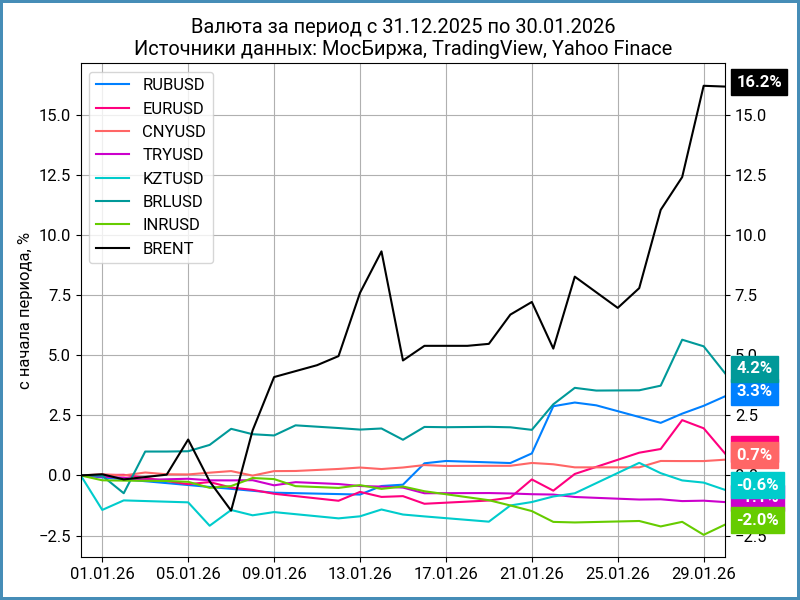

Рубль слабо подрос: +0,3% за неделю, курс Банка России 75,7 руб./$. Остался на месте китайский юань, курс 10,87 руб./юань. Нефть Brent подорожала на 7,3%, приближается к $70.

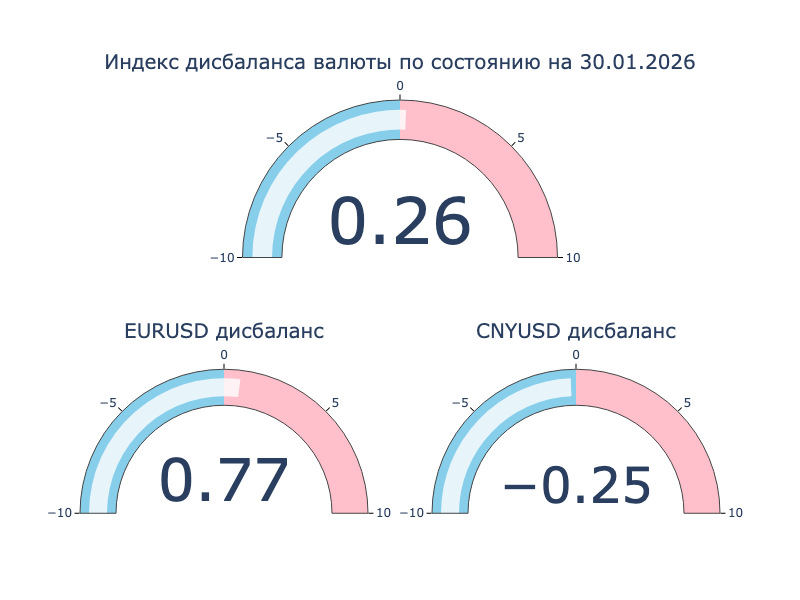

Разбежался дисбаланс в юане и евро: юань торгуется на 0,25% дешевле к доллару в сравнении с офшорным рынком, евро на 0,77% дороже.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,19% годовых до 5% годовых. Закрытие недели: 2% в сравнении с 1% неделей ранее. RUSFAR CNY по итогам недели: +0,53% годовых.

Облигации

Ровно прошла неделя для рынка облигаций: около нуля индексы классики и флоатеров, остался ниже 117 пунктов индекс RGBI. Подросли линкеры: +0,4%. Менялись в узком диапазоне доходности кривой ОФЗ, от -0,1% до +0,1%.

Минфин привлёк 82,3 млрд руб. при спросе 123,8 млрд руб. в сравнении с 75 млрд руб. и 131,5 млрд руб. на прошлом аукционе. Осторожно, без идей, дисконты по цене 0,2-0,37%.

Замедляется недельная инфляция: +0,19%. Повод для осторожного оптимизма: динамика подтверждает тезис о разовом факторе НДС. Средний рост цен без учёта весов сопоставим с недельной цифрой => изменения без сильного разброса, мало влияли отдельные позиции. В остальном всё ещё дорожают широким фронтом, судя по количеству дорожающих позиций.

Станет понятнее к концу января. Не изменились инфляционные ожидания граждан, выросли ценовые ожидания компаний.

Подтянулись вверх короткие ОФЗ, в лёгком минусе середина и длина. В аутсайдерах аукционные ОФЗ 26235 и ОФЗ 26254, -0,5-0,8%. Зацепило ОФЗ 26237 и ОФЗ 26239: -0,6-0,7%. Рынок вспомнил про ОФЗ 26230, который торгуется выше по доходности в сравнении с ОФЗ 26238: аккуратно подкупили, цена выросла на 0,3%. Подорожали на 0,3% длинные спецфлоатеры. Торопится следом за классикой короткий линкер ОФЗ 52002: +0,3%, не изменилась вменённая инфляция. Бодрее выступили ОФЗ 52003 и ОФЗ 52005: подорожали на 0,6%, вменённая инфляция пошла вверх.

Значения RUSFAR и RUONIA: 15,85% годовых и 15,89% годовых. Сложился лёгкий профицит банковской ликвидности по итогам недели: 26,9 млрд руб. Результаты аукциона РЕПО Банка России: выдал 3,4 трлн руб. при спросе 4,7 трлн руб. в сравнении с 3,2 трлн руб. и 4,9 трлн руб. неделей ранее.

Снова публикую данные по кредитным спредам: слабо изменились в группах AAA и AA, немного расширились в A и BBB. Пришла в норму группа AAA: спред находился на уровне 50 бп в спокойные периоды. Осталось немного для группы AA: торговались в диапазоне 150-200 бп в первой половине 2024 года. Есть куда двигаться A и BBB: моно считать нормальными уровни 300 бп и 400-450 бп.

Закрыл неделю на уровне 101% новый выпуск Сергиевского, СЕРГВ БО-2.

Торгуется немного выше номинала свежий флоатер РусГидро, РусГид2Р11, с купоном КС + 150 бп при начальном ориентире КС + 175 бп, увеличили объём с 20 млрд руб. до 30 млрд руб.

Завис в простыне Whoosh с выпуском iВУШ 1P5: оставили купон на уровне начального ориентира, 22% годовых. Разместили 0,8 млрд руб. из 1 млрд руб., торгуется ниже номинала.

Под номиналом новый флоатер Газпром нефти, Газпнф5P4R: купон КС + 150 бп при начальном ориентире КС + 170 бп, привлекли 138 млрд руб.

Приближается к 101% свежий Глоракс, ГЛОРАКС1Р5: купон 20,5% годовых в сравнении с начальным ориентиром 21% годовых, увеличили объём с 3 млрд руб. до 5 млрд руб.

Торгуется на уровне 100,69% новый Сплит Финанс, Сплит ПВ-2: ежемесячный купон 17,3% годовых против начального ориентира 17,5% годовых, срок 4 года, ожидаемая дата погашения 30 декабря 2027 года.

Начал размещение Л-Старт, Л-Старт1Р1: ежемесячный ступенчатый купон 32->25% годовых, срок 4 года, пока собрали 98,3 млн руб. из 175 млн руб., держится около номинала.

Простынюет комбинированный ТАЛК лизинг, ТАЛК002P04: ежемесячный фиксированный купон 24% годовых на часть срока, дальше КС + 5%, амортизация, срок 4 года. Привлекли 37,4 млн руб. из 300 млн руб.

Закрыл пятницу на отметке 100,28% Элит Строй, Страна2Р2: купон 25,25% годовых в сравнении с начальным ориентиром 25,5% годовых

Висит в простыне дисконтный Газпромбанка, ГПБ006Р04P: доразместили 201,8 млн руб. при плане 1 млрд руб.

Собрал заявки по облигациям серии 002Р-07 ТД РКС: купон 26% годовых, на уровне начального ориентира. Техническое размещение 3 февраля.

Закрыл книгу по выпуску серии 001Р-22R Ростелеком: ежемесячный фиксированный купон 14,75% годовых в сравнении с начальным ориентиром 15,35% годовых, срок 2,5 года. Техническое размещение 4 февраля.

Собрал заявки по КС-флоатеру серии 002Р-06 Росагролизинг: ежемесячный плавающий купон КС + 200 бп, срок 4 года, амортизация, выпуск для квалов. Техническое размещение 4 февраля.

Закрыл книгу по облигациям серии БО-П19 ГК Самолёт: купон 21% годовых при начальном ориентире 21% годовых, объём 5 млрд руб.. Техническое размещение 3 февраля.

Собрала заявки по бумагам серии 003Р-10R Сегежа Групп: купон 25% годовых, на уровне начального ориентира. Техническое размещение 4 февраля.

Неожиданно выбежал на перичку Икс 5 с облигациями серии 003Р-17: фиксированный ежемесячный купон 14,5% годовых, совпал с начальным ориентиром, срок 10 лет с офертой через 2 года и 2 месяца, техническое размещение 3 февраля.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Стабилизировались доходности квазивалютных бумаг, немного подколбашивает короткие выпуски.

Газпром соберёт книгу по облигациям серии БО-003-18 на $200 млн, срок 5 лет, ежемесячный фиксированный купон, номинал $1000, книга 10 февраля.

ГТЛК готовит новый выпуск серии 002Р-12: объём $100 млн, срок 3,5 года, амортизация, ежемесячный фиксированный купон с начальным ориентиром 9,5% годовых, номинал $100, книга 12 февраля.

Акции

Слабо изменился индекс МосБиржи: +0,2% за неделю. Отработала в плюс большая часть субиндексов. В лидерах металлурги и транспорт: +1,3%. Аутсайдеры недели: нефтехимия и потребсектор, -0,1-0,3%. Сложно двигаться без новых импульсов: со стороны геополитики или позитивных макроцифр.

Показали вялую динамику S&P 500 и NASDAQ: +0,3% и -0,2%. ФРС взял паузу, оставил ставку без изменений. Рынок настороженно оценивает новую кандидатуру главы ФРС, Кевина Уорша. Смешанные впечатления осавил высокотехнологичный сектор: отчитался лучше ожиданий Apple, не впечатлили результаты Microsoft. Остались на уровне 4,2% годовых доходности десятилетних US Treasuries.

Потерял 0,4% китайский SSE Composite. Всё внимание на экономику: цель по ВВП на 2026 год, макростатистика и стимулы.

Драгметаллы

Страх и трепет в драгметаллах. Золото потеряло 5,3% по итогам недели, удержалось в плюсе с начала года, +9%. Рухнули на 22,4-22,8% платина и серебро, потерял 16% палладий, результаты с начала года: +3,4-11,6%. Распродажа маржинальных позиций – одна из причин роста волатильности на рынке. Вернулось в середину диапазона 2004-2008 года отношение цены серебра к золоту: выглядит как нормализация. Остаются внизу аналогичные метрики платины и палладия: можно предположить, что дальнейшая динамика этих металлов будет менее бодрая после ухода маржинальщиков.

Криптовалюты

Дешевели криптовалюты: BTC снизился 6% по итогам недели, опустился ниже $80k на выходных. ETH потерял 8,5%, ушёл под $2,5k. Торгуются в минусе с начала года: -3,9% и -8,9%.

Остаются высокими оттоки из фондов BTC: -$1,5 млрд за неделю против -$1,3 млрд неделей ранее. Спокойнее ситуация в фондах ETH: -$327 млн в сравнении с -$611 млн. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик остался на месте по итогам недели. Результат с начала года: +1,7% в сравнении с инфляцией +1,9%.

Вышла последняя статистика по рынку недвижимости от московского Росрееста за декабрь: первичный рынок в разрезе ипотеки. Количество ипотечных сделок выросло на 37% к ноябрю. Результаты относительно декабря 2024 и 2023 года: +43,4% и -32,1%. Остаются слабыми результаты за год: -22,3% и -26,3% в сравнении с 2024 и 2023 годом. Пересмотр параметров семейной ипотеки – повод для активизации покупок в конце 2025 года. Кредитование перед ростом ставок, изменения параметров льготной ипотеки: разовые факторы, которые стабильно искажают статистику с 2023 года. Можем увидеть более адекватную статистику в 1 полугодии 2026 года, когда станет понятнее с ситуацией на первичном рынке.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.