Подустал расстраиваться от цифр отчётности компаний, которые слишком большие, чтобы упасть. Попробую посмотреть на малышей: слишком маленькие, чтобы заметил вирус высокой ставки, или в принципе без шансов. Сельхозпроизводитель Сергиевское размещает облигации серии БО-02 на 150 млн руб. сроком 10 лет с офертой через 2 года, фиксированным квартальным купоном. Старт 27 января без книги.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Сергиевское

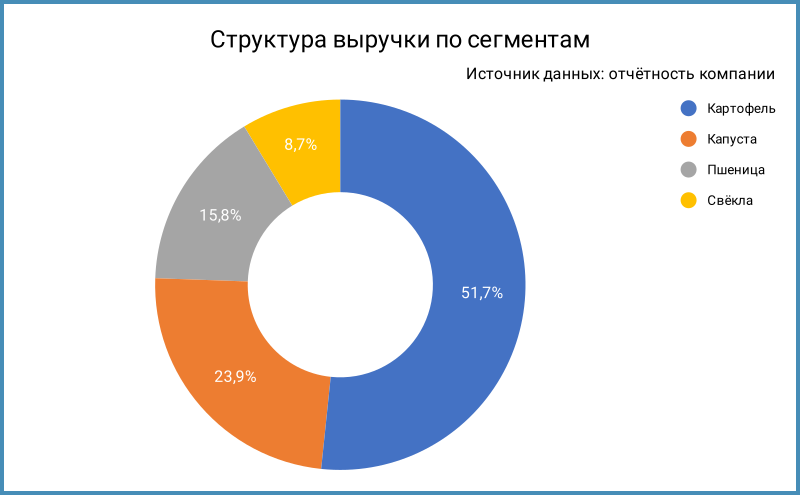

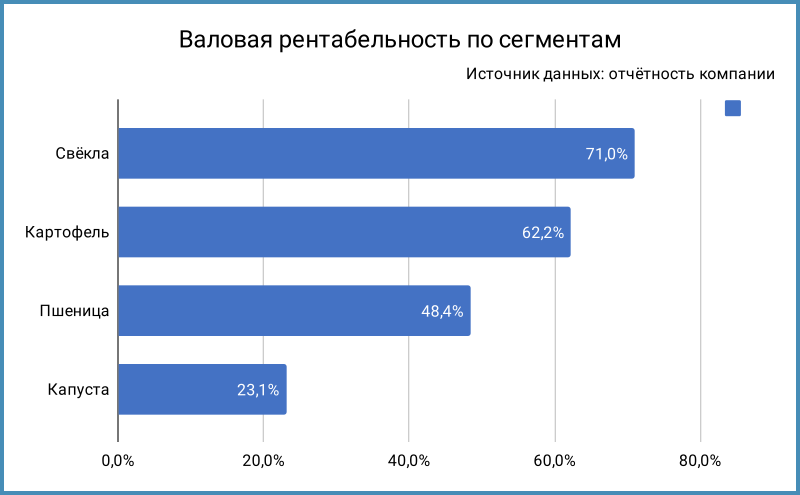

Подмосковная сельхозкомпания, выращивает картофель, свёклу, капусту, пшеницу, рассаду и семена. Основную долю выручки генерирует картофель: 51,7%. Наибольшую валовую рентабельность обеспечивает свёкла. Стоит ли заморачиваться с капустой при таком раскладе...

Бенефициарный владелец: Ярослав Иванов.

Отдельные цифры из отчётности ФСБУ за 9 месяцев 2025 года в сравнении с аналогичным периодом 2024 года, рейтингового отчёта НКР и инвестмеморандума:

- Близкие темпы выручки и себестоимости: +21,6% и +20,9%. Прилично ускорились коммерческие и административные расходы: +62,4%, масштабы пока скромные в сравнении с выручкой. В результате операционная прибыль выросла на 15,4%.

- Увеличились в 1,4 раза финансовые расходы при росте долга на 12%: сказываются высокие ставки. Выглядит сбалансированной структура долга: занимают примерно равные доли облигации и банковские кредиты. Из кредиторов на конец 3 квартала оставался Россельхозбанк.

- Слабо изменилась чистая прибыль: +2,6%. Любопытно выглядит динамика чистой прибыли: 80 млн руб. за 9 месяцев 2024 года, 40 млн руб. по итогам 2024 года. Понимаю, что основная часть урожая продана, тянут вниз постоянные расходы, набегают проценты по кредитам, но... -40 млн руб. за квартал...

- Увеличилась на 17,6% EBITDA, поднялась выше 36% рентабельность по EBITDA LTM, была выше в 2022 и 2023 году.

- Сократилась с 2,1 до 1,7 долговая нагрузка, отношение чистый долг/EBITDA LTM. Снизился с 4,4 до 3,9 коэффициент покрытия процентов, EBITDA/%. Вышел в плюс свободный денежный поток: 47 млн руб. против -55,6 млн руб. Отчасти такая ситуация может быть связана с ростом кредиторки. За счёт этого появилось процентное покрытие свободным денежным потоком до процентных расходов и налогов: 2,9.

- НКР беспокоится относительно слабого развития корппроцедур и умеренное разнообразие номенклатуры. На другой чаше весов близость к основному рынку сбыта, высокая доля законтрактованной продукции, 80%, поставки по долгосрочным контрактам крупным торговым сетям, концентрация на одном покупателе с высоким кредитным рейтингом.

- Итого:

Выглядят симпатично кредитные метрики для своей рейтинговой группы. Расстраивают регулярные оговорки аудитора относительно и периодические корректировки очётности.

Отдельная история – операции с собственником: купили имущество на 75 млн руб. в 2023 году и 5,5 млн руб. в 2024 году. Выдали краткосрочный займ на 26,8 млн руб. в ноябре 2024 года, оценка ставки: 19,1% годовых при среднем ключе 21% годовых. Предположу, что займ на 57,8 млн руб. по итогам 9 месяцев 2025 года тоже относится к собственнику. Приличные суммы для компании. При текущем размере дорогого долга опрометчиво так пользоваться деньгами компании. С дивидендами тоже не стоит торопиться.

Скромные масштабы бизнеса: одно неосторожное движение, и расплачиваться будет сложно. Слишком маленькие, чтобы помогать.

Кредитные рейтинги: BB-.ru от НКР со стабильным прогнозом.

Облигации на бирже: Сергиевское

На бирже торгуется единственный выпуск на 100 млн руб. с фиксированным купоном, колл-опционом и амортизацией. Сомневаюсь, что при текущих ставках компания будет исполнять колл-опцион в марте.

Самортизируют 75 млн руб. по облигациям СЕРГВ БО-1 в 2026 году, если не решат исполнять колл-опцион, остальное погасят в 2027 году. Новый выпуск добавляет 150 млн руб. в 2028 году.

Оценка выпуска: Сергиевское

Спред по единственному выпуску СЕРГВ БО-1: 1221 бп по итогам торгов 23 января и 1100 бп средний за 6 месяцев.

Добавил для сравнения выпуски компаний:

- Агротек, BB.ru от НКР.

- Сибирский КХП, BB(RU) от АКРА.

- Байсэл, BB-.ru от НКР.

- Группа Продовольствие, BB-.ru от НКР.

- КЛВЗ КРИСТАЛЛ, BB-.ru от НКР.

- Урожай, BB-(RU) от АКРА.

- ММЗ, B+|ru| от НРА.

- СПМК, ruB+ от Эксперт РА.

- Центр-Резерв, B+(RU) от АКРА.

- Сегежа Групп, ruBB- от Эксперт РА.

Торгуются кто в лес, кто по дрова: отчасти сказывается наличие колл-опционов по отдельным бумагам. Уровни Сергиевского близки к Сегеже и Группе Продовольствие, уже Урожая и Центр-Резерва. Оценка через рейтинговую кривую сельхозкомпаний для рейтинговой группы BB-: 1200 бп. Можно консервативно оценить диапазон в 1200-1400 бп. Что делать, такие котировки...

P.S. Забавная компания теперь у Сегежа...

Итоги

Компания 27 января начинает размещать выпуск серии БО-02, объём 150 млн руб., срок 10 лет с офертой через 2 года, фиксированный квартальный купон. Информация по данным bonds.finam.ru.

Ставка купона: 25% годовых, что соответствует доходности к оферте 27,44% годовых, дюрации 1,6 лет и спреду 1249 бп к кривой ОФЗ. Выходят близко к уровню старого СЕРГВ БО-1 и оценки для группы BB- через рейтинговую кривую сельхозкомпаний. Хотелось бы видеть премию пошире с учётом привычки собственника занимать у компании под дискуссионный процент.

Не стану сравнивать с АПРИ, который разместился с купоном 24,5% годовых и спредом ~1300 бп: рейтинг на 3 ступени выше, но кредитные метрики выглядят похуже. Сегежа готовится стартовать с ежемесячным купоном 25% годовых. Это добавит ~60 бп по доходности, получается вполне себе ориентир для BB-.

Спред за пределами BBB малопоказателен: в основном маленькие компании и скромные выпуски, которые покупают и забывают до новых сюрпризов от эмитента, так себе отчётность или ограниченные масштабы бизнеса, может сложиться при любом неосторожном движении.

P.S. Мог пропустить какие-то моменты по компании, которые не входят в отчётность, пишите в комментариях.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: