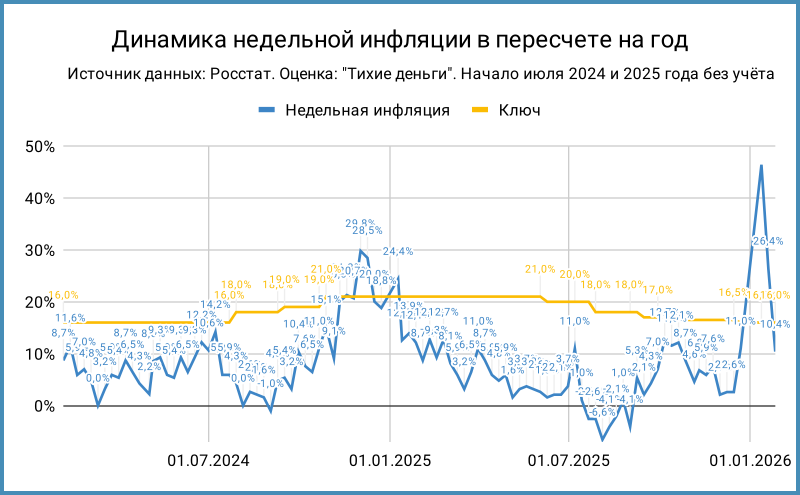

Недельная инфляция возвращается к норме: +0,19%, появился повод для слабого оптимизма, есть шанс на сохранение общего курса на снижение ключа в 2026 году.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Недельная статистика по инфляции

Инфляция: +0,19% за неделю или +10,4% в пересчёте на год против +0,45% и +26,4% в прошлом отчёте. Статистика по отдельным позициям:

- Замедляются плодоовощи: +1,5-4,6% против +1,6-6% неделей ранее. Разобрался с данными Минэка: перестали давать цифры за предыдущую неделю, что запутало. Цифры коррелируют: плодоовощи тоже тормозят по оценке Минэка.

- Становятся на паузу бензин и дизель, околонулевой результат после роста на 0,1% неделей ранее.

- Забыли про яйца, а зря: ускорились с +0,2% до +0,36%.

- Качнулись в обратную сторону турпоездки: -3,3-4,3% после +6,3-8% на прошлой неделе, возглавили список аутсайдеров. Волатильный компонент, который мешает оценивать динамику.

Притормаживает средний рост без учёта весов: +0,2% против +0,5% в прошлом отчёте. Динамика в первой десятке: +1,8% в сравнении с +3,5%. Десятка отстающих: -1,1% против -0,3%, в пределах погрешности.

Слабо сократилось с 81 до 78 число дорожающих позиций. Похожая ситуация по позициям с ростом 0,5+%: снижение с 24 до 23. Уменьшилось с 14 до 10 число позиций с ростом 1+%. Выглядит как стабилизация.

Инфляция г/г по данным Минэкономразвития: +6,4% в сравнении с +6,5% неделей ранее.

Итоги

Последовательное замедление инфляции играет в пользу тезиса относительно эффекта НДС: компании проиндексировали цены, восстанавливают запасы, убирают скидки конца прошлого года. Средний рост цен без учёта весов сопоставим с недельной цифрой => изменения без сильного разброса, мало влияли отдельные позиции. В остальном всё ещё дорожают широким фронтом, судя по количеству дорожающих позиций.

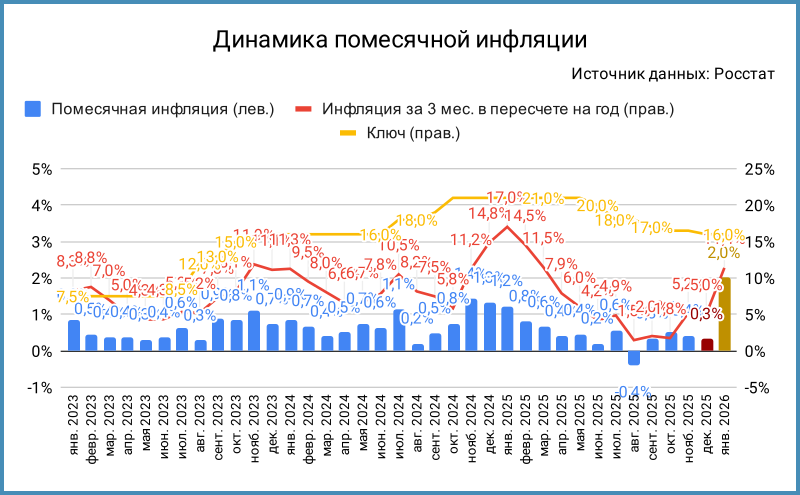

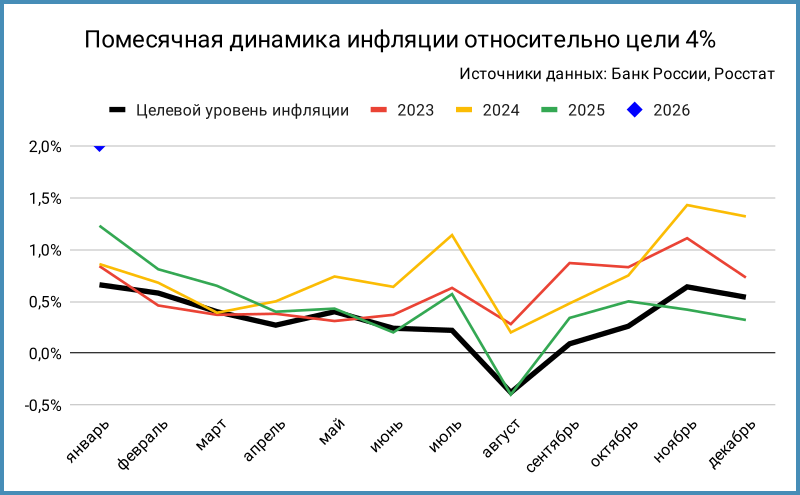

Остаётся реалистичной оценка январской динамики на отметке +1,9-2% в сравнении с +0,84-1,23% в январе 2023-2025 года и целевым уровнем Банка России +0,66%. Росстат может подвигать вверх-вниз финальную цифру, вряд ли поправка будет сильно больше 0,1-0,2%. Реальная ставка сократилась до чуть ниже 8,5%, без эффекта НДС скорее ближе к 10%. Посмотрим: хватит для сдерживания цен или тренд попытается развернуться.

Минфин привлёк 82,3 млрд руб. при спросе 123,8 млрд руб. в сравнении с 75 млрд руб. и 131,5 млрд руб. на прошлом аукционе. Рынок готов покупать на уровне 15% годовых.

Остались в минусе индексы классических ОФЗ с даты последнего отчёта Росстата: -0,4% индекс RGBI, остановился на уровне 116,3 пункта, -0,4-0,5% длинные и среднесрочные выпуски. Отработали в плюс линкеры, подорожали на 0,6%. Классика дорожала в среду, после выхода данных по инфляции, не осталось доходностей 15+% годовых. Лидировали ОФЗ 26240, ОФЗ 26225, ОФЗ 26221 и ОФЗ 26218: +0,6-1%. Дружно подросли линкеры: +0,2-0,4%, основное движение пришлось на ОФЗ 52002 и ОФЗ 52003.

Вышла статистика по инфляционным ожиданиям граждан: не изменились, остались на уровне 13,7%. Любопытно, что граждане без сбережений повысили оценку с 14,6% до 15,2%, +0,6%. Снизилась на 0,3%, с 12,3% до 12% цифра граждан со сбережениями. Не поменялась оценка наблюдаемой инфляции: 14,5%. Добавляем рост инфляционных ожиданий предприятий с 8,5% до 10,4% в пересчёте на год.

Пора готовиться к заседанию Банка России 13 февраля. Осталось дождаться статистики по кредитованию. Не вижу логики в снижении ключа, если руководствоваться последним сигналом об устойчивости замедления инфляции и динамике инфляционных ожиданий:

- Не получится оценить устойчивость замедления инфляции из-за очередного разового фактора, НДС. Как бы вообще не случилось разгона. Логично дождаться данных без искажений хотя бы за пару месяцев – это февраль и март.

- Остаются на повышенном уровне инфляционные ожидания. Предположу, что залипание цифры на максимумах с февраля 2025 года – не та динамика, которую подразумевал регулятор.

Отдельно напомню про внимание Банка России к кредитованию: ещё один параметр, чтобы принимать решение. Пока больше поводов не торопиться с ключом в феврале. Посмотрим на новый среднесрочный прогноз из февральского заседания: станет понятнее с оценкой траектории ключа. Ближайшая динамика недельной инфляции скорее добавит уверенности в общем курсе на снижение ключа в 2026 году, если не случится очередного ускорения.

В такой ситуации нет причин для сильного роста ОФЗ, поводов для коррекции тоже не наблюдается: вероятнее поболтаемся в боковике. Движение в пределах 1-2% для длинных бумаг – обычная волатильность рынка.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

Методика оценки инфляции в пересчете на год:

- Инфляция в пересчете на год рассчитывается по формуле сложного процента:

- (1 + [инфляция за период]) ^ ([количество дней в году] / [количество дней в периоде]) - 1

- учитывается високосный год

- Инфляция г/г, годовая инфляция рассчитывается накопленным итогом по формуле сложного процента за 12 месяцев.

- Пример:

- инфляция г/г по итогам января 2024 года = изменение цен с 31 января 2023 года по 31 января 2024 года или(1 + инфляция за февраль 2023) x (1 + инфляция за март 2023) x ... x (1 + инфляция за январь 2024) - 1

Где смотреть статистику:

Публикации по теме:

- Инфляция Росстата: верить или нет. Часть 1: магазины, первый взгляд