Краткий дайджест по рынкам и инструментам. Рубль приблизился к отметке 76 руб./$, Банк России пытается притормозить укрепление российской валюты, отменяет часть ограничений на переводы. Держатся квазивалютные выпуски на этом фоне. Потянулись вверх ОФЗ после очередных оптимистичных цифр по недельной инфляции: не удивлюсь росту волатильности и попытке протестировать отметку 120 бп по индексу RGBI. Слабо реагирует корпоративная классика. МОНОПОЛИЯ подставила подножку высокодоходным облигациям: сполз индекс облигаций ВДО, рынок решил внимательнее взглянуть на каждого эмитента в части финансовых показателей.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

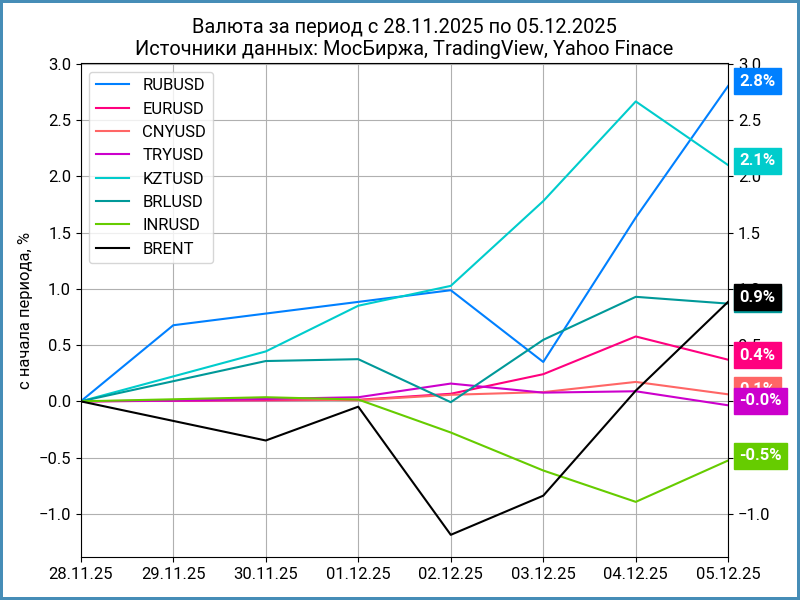

Валюта

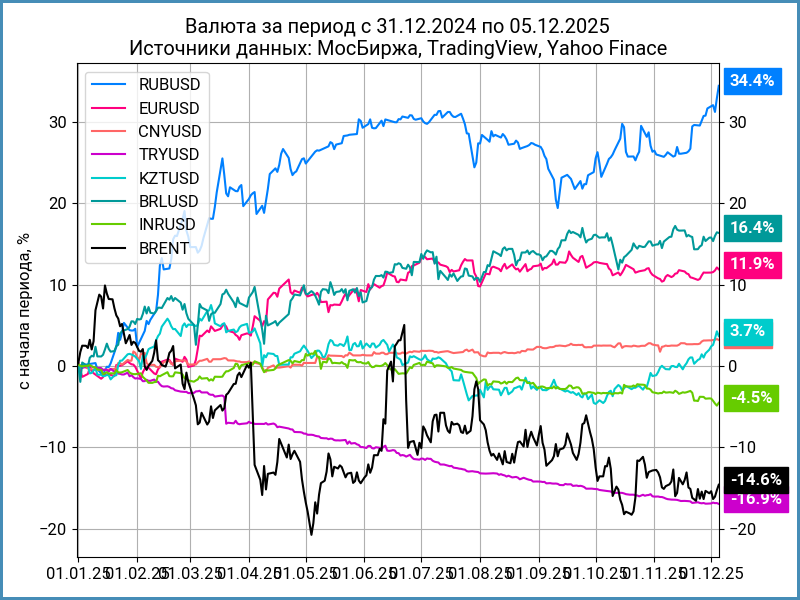

Тянется вверх рубль: +2,8% за неделю, приближается к 76 руб./$ курс Банка России. Близкий результат к юаню: +2,7%, курс изменился с 11 руб./юань до 10,7 руб./юань. Банк России пытается бороться с крепким рублём за счёт снятия части ограничений на внешние переводы. В остальном ничего не понятно, делал отдельную заметку по валюте. Болтается около $63 нефть Brent, закрылась выше в пятницу.

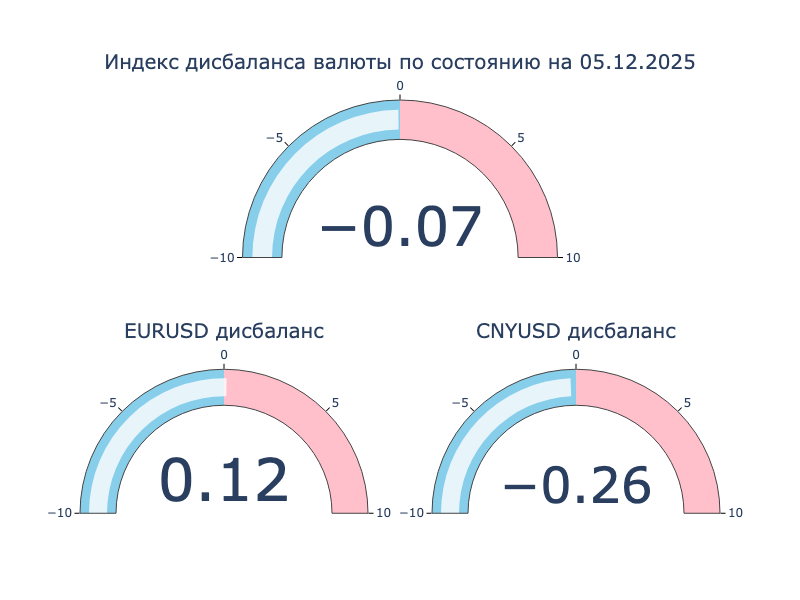

Сохраняется дисбаланс в юане: торгуется на 0,3% дешевле к доллару США относительно офшорного рынка. Появился лёгкий дисбаланс в евро: +0,1% к офшорному рынку.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,5% годовых до 0,3% годовых. Закрытие недели: -0,1% на уровне прошлой недели. RUSFAR CNY по итогам недели: -0,02% годовых.

Облигации

Облигационный рынок наконец обратил внимание на недельную инфляцию и крепкий рубль: вырос на 1,3% индекс RGBI, закрылся на уровне 118,4 пункта, подорожали на 1,4% длинные ОФЗ. Результат выглядит вяло с учётом дюрации индексов. Отставали от ОФЗ корпоративные выпуски: +0,3% в сравнении с +1,1% для близкого по дюрации индекса ОФЗ 1-3 года. Техдефолт МОНОПОЛии отправил на -2,2% высокодоходный индекс. Снижались доходности кривой ОФЗ на дюрации 1+ лет. Максимум пришёлся на дюрацию 4 года, которая близка к индексу RGBI.

Минфин привлёк 184,1 млрд руб. при спросе 224,5 млрд руб. в сравнении с 138,1 млрд руб. и 241 млрд руб. на прошлом аукционе. Пока остаётся вероятность выйти на плановые показатели по итогам квартала: собрали 3,2 трлн руб. из 3,8 трлн руб.

Не случилось ускорения инфляции, динамика вернулась к нулевой отметке: +0,04%/неделю. Похоже на стабилизацию с учётом краткосрочной волатильности. Ноябрь может оказаться ниже целевой траектории Банка России, финальная цифра выйдет в среду, 10 декабря. Рынок снова обсуждает снижение ключа больше чем на 50 бп 19 декабря. Не удивлюсь попыткам протестировать отметку 120 бп по индексу RGBI.

Отработала в плюс вся классика, лидировали ОФЗ 26244, ОФЗ 26225, ОФЗ 26233 и ОФЗ 26240: +1,9-2,5%. Меньше двигались длинные ОФЗ 26230 и ОФЗ 26238. Снова уходят ниже 14% годовых короткие ОФЗ на дюрации до 2,3 лет. Разнонаправленно менялись цены флоатеров, ничего примечательного: всё в пределах волатильности. Похожая ситуация с линкерами: корректировался короткий ОФЗ 52002, дорожал ОФЗ 52004. Линкеры отставали от классики: сокращалась вменённая инфляция по всем выпускам.

Значения RUSFAR и RUONIA: 16,48% годовых и 16,39% годовых. Профицит банковской ликвидности: 0,1 трлн руб. Появилась информация по недельному аукциону РЕПО Банка России, объём растёт: банки привлекли 3,3 трлн руб. при спросе 4,9 трлн руб. в сравнении с 2,9 трлн руб. и 4,5 трлн руб. неделей ранее.

Ушла в техдефолт МОНОПОЛИЯ с погашением выпуска МОНОП 1P02 на 260 млн руб., посыпались остальные выпуски, пострадал индекс высокодоходных бумаг. Следом потянулись бумаги КОНТРОЛ лизинга, по касательной дрогнул Балтийский лизинг. Давно не смотрю в сторону МОНОПОЛии и КОНТРОЛ лизинга: не устраивают риски компаний. Балтийский лизинг... логично ожидать роста премии за риск в такой ситуации, показатели компании и в прошлом были не сильно выдающиеся на фоне конкурентов. Не случилось объединения с КОНТРОЛ лизингом, акции ушли в залог Банка ПСБ. Можно предполагать, что эффект для Балтийского лизинга будет ограниченным на фоне изначально большого объёма портфеля, если Банк ПСБ держит под контролем ситуацию с заложенной компанией.

Случился техдефолт по ЧИСТПЛАН01. ВДО медленно сыпется к концу года.

Перенёс на неопределённый срок размещение облигаций Трансфин-М.

Реализовали колл-опцион по облигациям СЗА БО-01: колл-опцион стоит учитывать перед покупкой, не ориентироваться только на классическую доходность к погашению в терминале. Реализация колл-опциона не предопределена в сравнении с классической офертой, почему бы не принимать во внимание консервативную оценку, когда бумага торгуется выше номинала.

Установили цены и распределение объёмов по офертам ВсеИнструменты.

Появилось право владельцев требовать досрочного погашения по облигациям О'КЕЙ Ф1Р1: смена контроля после сделки с менеджментом.

Закрыл неделю на отметке 100,4% реСтор, реСтор1Р2: купон 18,85% годовых в сравнении с начальным ориентиром 20% годовых. Скромно, переусердствовали с купоном.

Не так плохо стартовал Реиннольц, Реиннол1P4: квартальный купон 24% годовых при начальном ориентире 25% годовых, цена пятницы 100,91%.

Доразместили по 100% облигации Новосибирской области на 6,5 млрд руб., Новосиб 27. Ушёл навес, бумаги выросли до 100,49%.

Слабо выступил КС-флоатер серии Магнита, Магнит5P05: купон КС + 140 бп при начальном ориентире КС + 160 бп, увеличили объём с 10 млрд руб. до 26,7 млрд руб. Остался под номиналом.

Под номиналом зелёный выпуск ГТЛК, sГТЛК2P-11: купон КС + 290 бп при начальном ориентире КС + 300 бп, объём увеличили с 10 млрд руб. до 12,5 млрд руб.

Ушёл на 100,75% новый Атомэнергопром, Атомэнпр09: квартальный купон 15,1% годовых при начальном ориентире КБД + 175 бп, срок 5,5 лет.

Разнонаправленно стартовали свежие выпуски КАМАЗа, КАМАЗ БП18 и КАМАЗ БП19: купоны 16,5% годовых и КС + 275 бп в сравнении с начальными ориентирами 17,5% годовых и КС + 325 бп, увеличили объём с 3 млрд руб. до 6,8 млрд руб. Классика закрыла неделю выше номинала, КС-флоатер ниже.

Закончил пятницу на отметке 100,25% КС-флоатер ЯНАО, ЯНАО34005: купон КС + 150 бп против начального ориентира КС + 200 бп.

Торгуются около номинала новые выпуски АФК Система, sСистем2P6 и sСистем2P7: купоны 17,75% годовых и КС + 450 бп, на уровне начальных ориентиров, суммарный объём 6,5 млрд руб.

Закрыл неделю под номиналом свежий выпуск Село Зелёное Холдинг, СелоЗ1Р-2: купон 17,25% годовых при начальном ориентире 18% годовых.

Собрал заявки по облигациям серии ПБО-002Р-44 ВЭБ.РФ: полугодовой купон 15,2% годовых, срок 7 лет, плановый объём 30 млрд руб. Техническое размещение 11 декабря.

Закрыли книгу по выпуску серии 005Р-03R Газпромнефти: ежемесячный купон КС + 160 бп в сравнении с начальным ориентиром КС + 170 бп, увеличили объём с 20 млрд руб. до 50 млрд руб. Техническое размещение 9 декабря.

Периодически обновляю информацию по новым размещениям в справочнике.

Подробные разборы новых выпусков в раннем доступе для премиум-подписчиков канала:

Замещающие и квазивалютные облигации

Подтянулась ближе к 7% годовых по доходности к погашению нижняя часть высокорейтинговых квазидолларовых выпусков, слабо росли доходности бумаг с меньшими рейтингами. Крепкий рубль существенно не отразился на динамике.

Держится около номинала новый Лид Капитал, ЛК 001Р-01: купон 13,5% годовых при начальном ориентире 14% годовых, сократили объём с $20 млн до $13 млн. Насчитал 34 сделки на $6,4 млн в режиме размещения: получается, что пока недобрали.

Акции

Российские акции подорожали на 1,3% по итогам недели, остаются в минусе с начала года. Лидировали электроэнергетика и ИТ: +3,9% и +2,5%. Индекс ИТ остаётся аутсайдером с начала года: -18,2%. Единственный индекс, который закончил неделю в минусе: нефтехимия, -0,6%. Впереди IPO внучки Ростелекома, компании Базис. Повод посмотреть отчётность и сравнить метрики. Немного настораживает, что размещение пройдёт в формате cash-out: акции продадут действующие акционеры.

Осторожно растут американские S&P 500 и NASDAQ: +0,3% и +0,9% на фоне ожиданий по снижению ставки ФРС на 25 бп. Замедлился рост потребительских расходов, вышел на уровне ожиданий индекс цен на личное потребление: появилось больше поводов для смягчения ДКП. Вернулись к 4,1% годовых доходности десятилетних US Treasuries.

Слабо растёт SSE Composite: +0,4% по итогам недели. Дорожали акции высокотехнологичных компаний на фоне возвращения оптимизма инвесторов. Остаётся сложной ситуация на рынке недвижимости, что сохраняет настороженность относительно динамики китайской экономики.

Драгметаллы

Серебро оказалось единственным металлом, который показал значимый рост за неделю: +3,5% и 2x с начала года. Отработала в минус платина, около нуля золото и палладий.

Приближается к пиковым уровням 2016-2021 года соотношение серебра к золоту, что может говорить о сокращении потенциала роста.

Ничего нового, рынок всё больше верит в снижение ставки на декабрьском заседании: поддерживают уверенность мягкая риторика в комментариях ФРС, слабые данные по рынку труда и осторожный рост потребительских расходов.

Криптовалюты

Не задаётся конец года у криптовалют. Показали вялую динамику по итогам недели BTC и ETH: -1,7% и -0,3%. Закрылся ниже $90k BTC, держится около $3k ETH. Остаются в минусе с начала года BTC и ETH: -4,3% и -9,2%, криптовалюта стала просто ещё одним волатильным активом.

Закончилась оттоками неделя для криптофондов: вывели $87,8 млн из BTC, $65,6 млн ушло из ETH. Скромные масштабы после сотен миллионов. Данные SoSoValue.

Недвижимость

Продолжил рост индекс недвижимости ДомКлик: +0,6% за неделю. Результат с начала года: +10,3% в сравнении с инфляцией +5,3%.

Опубликовал статистику по московской вторичке портал IRN.ru: +0,7% по итогам ноября. По оценке портала основной рост пришёлся на сегмент недорогого жилья, постепенно вымывается более доступный сегмент.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.