Валютный рынок остаётся для меня загадкой в последнее время: мало открытой статистики для численных оценок, логику легко подогнать к фактической динамике курса. Рубль тестирует отметку 76 руб./$. Собрал несколько графиков, чтобы поделиться мыслями: никаких прогнозов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

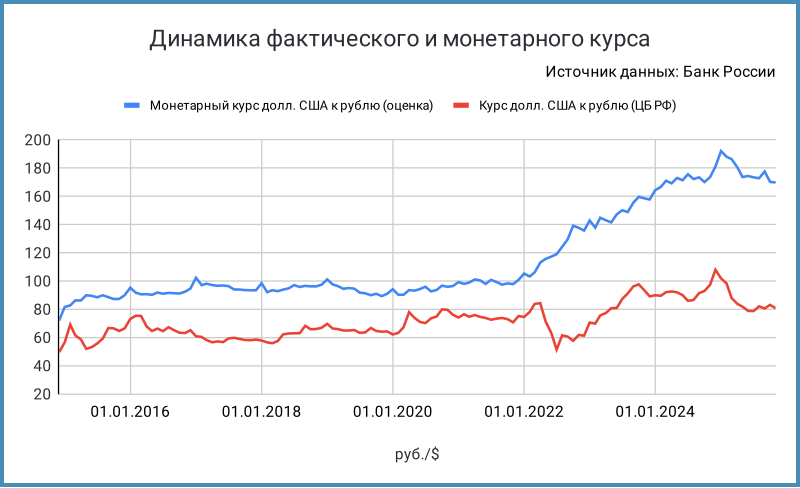

Монетарный курс рубля

Давно не вспоминал про монетарный курс: дает оценку гипотетической ситуации, когда Банк России покрывает спрос на валюту за счет резервов. Пиковое значение такого спроса – денежная масса М2: наличные рубли, расчетные и текущие рублевые счета и депозиты. Остается поделить сумму на объем золотовалютных резервов: получается теоретический курс, когда все рубли потратили на покупку валюты у Банка России.

Исторически монетарный курс держался выше рыночного, что логично: в обычной ситуации спрос на валюту ограничен, есть предложение со стороны экспортёров. Отдельно привёл график дисконта: фактический курс держался на 20-40% ниже монетарного. Ситуация изменилась в 2022 году: разница существенно выросла, курс практически в 2 раза меньше монетарной оценки. Порядок цифр похож на долю заблокированных резервов Банка России, которую можно оценить на уровне 59%. Значение монетарного курса на конец октября: 169,6 руб./$ в сравнении с курсом Банка России 80,5 руб./$.

Динамика товарного импорта и экспорта

Динамика импорта и экспорта влияет на баланс спроса и предложения на валютном рынке. Ситуация тоже неоднозначная: по данным ФТС за 9 месяцев 2025 года импорт составил $201,1 млрд против экспорта $302,8 млрд в сравнении с $203,2 млрд и $317,5 млрд за аналогичный период 2024 года. Товарный торговый баланс остался профицитным, экспорт просел сильнее в сравнении с импортом: -4,6% против -1%. Основной прирост импорта показали продовольствие и сельхозка: +14,6%. Просели на 7% оборудование и машины: не получилось повторить спурт 2024 года, когда прирост составил 26,2%. Экспорт резко вырос в сентябре, что привело к увеличению товарного профицита. Логично ожидать укрепления рубля, но курс ослаб. Можно предположить, что есть временные лаги между регистрацией потоков со стороны ФТС и фактическими валютными платежами. Товарный торговый баланс остаётся профицитным. Импорт с начала года снизился меньше в сравнении с экспортом, была просадка в 3 квартале, когда рубль... слабел.

Нерезиденты в ОФЗ и курс

Любопытно выглядит динамика сокращения объёмов ОФЗ: периодически заметна корреляция между сокращением остатков ОФЗ и курсом, но нет явной регулярности. Минус с начала года говорит об увеличении объёма ОФЗ у нерезидентов: прибавили 165 млрд руб. с начала года. Сумма маленькая: какая-то часть может идти через производные инструменты во внешнем контуре, не попадает в статистику. Звучит логично, но проверить цифрами проблематично. Не удивлюсь, если динамика рубля изменится, когда доходности длинных ОФЗ приблизятся к 12% годовых: меньше потенциал роста бумаг, внешние инвесторы могу начать фиксировать прибыль.

Продажа валюты Банком России

Банк России проводит операции на валютном рынке для Минфина в рамках бюджетного правила, зеркалирования инвестиций из Фонда национального благосостояния, ФНБ. Продаёт валюту, если средства ФНБ шли на закрытие бюджетного дефицита: 1,3 трлн руб. 2024 года равномерно распределили на 2025 год. Сложно заметить прямую корреляцию на коротком интервале, скорее продажи на горизонте нескольких месяцев поддерживают и стабилизируют рубль: курс рубля перемещается на новый уровень.

Нефтегазовые доходы и рубль

Компании платят в бюджет нефтегазовые налоги, которые зависят от объёма добычи, курса рубля и цены нефти Urals: ушла зависимость от экспорта после налогового манёвра. Расчёт нефтяных котировок ведёт Минэкономразвития по данным агентства Аргус. Реальные цены сделок компаний могут отличаться, но это уже не проблемы Минфина. Работает бюджетное правило: бюджет перечисляет деньги в ФНБ и Минфин покупает валюту, если долларовая цена нефти выше цены отсечения, проводит обратную операцию при цене ниже. Важный момент: эти операции не зависят от курса рубля. На размере нефтегазовых доходов сказывается топливный демпфер: нефтяные компании получают компенсацию, если продают топливо на внутреннем рынке дешевле экспортной цены. Это усложняет оценку.

Базовая цена нефти на 2025 год: $60. Будет понижаться на $1 каждый год с 2026 года, пока не достигнет $55. В декабре Минфин опубликовал оценку отклонения недобора по базовым нефтегазовым доходам декабря на 137,7 млрд руб. Можно ожидать цену Urals на уровне $48,5 для такой оценки при средней цене Brent $63,7. Продажа валюты и золота на месяц с учётом корректировок: 123,4 млрд руб. Такие операции должны балансировать валютный рынок в обычной ситуации: ниже цена нефти – меньше продажи экспортёров, надо поддержать курс. Сейчас результат не так очевиден: компании могут активно избавляться от валюты из-за санкционных рисков + покупатели делают запасы, пока позволяет время. Итог: краткосрочный рост валютной выручки, на который накладываются продажи Минфина.

Инфляция и курс

Посмотрел ради интереса динамику курса в сравнении с инфляцией в России и США. Доллар США показал близкий результат к российской инфляции на горизонте 15 лет, сильно отстал на интервале 10 лет. Можно скорректировать на значение инфляции в США в логике, что курс следует за относительной инфляцией. Получилось тоже противоречиво:

- За 15 лет доллар вырос к рублю на 172,6%, составило 89% отношение накопленной инфляции в России к американской. Есть куда укрепляться рублю?

- За 10 лет доллар вырос к рублю на 25,1%, разница накопленной инфляции 35,8%. Получается, что есть куда слабеть.

Делал оценку на конец сентября, когда курс Банка России закрывался выше 82 руб./$. Помню оценку через инфляцию котировок нефти в 2008 году, когда цена улетала выше $140: логика подгонялась под реальность, но... закончилось всё иначе. Сложно с курсом: влияют торговые и валютные ограничения, пошлины и тарифы. Чем-то похоже на оценку монетарного курса: получается теоретическая цифра, которая слабо связана с реальными денежными потоками участников рынка.

Итоги

Всё сложно с рублём: закрыта большая часть статистики, остаётся смотреть на курс и догадываться о причинах колебаний котировок. Увеличение позиции иностранцев в ОФЗ – возможная причина укрепления рубля, если часть потоков идёт вне периметра контроля Банка России. Не повышает прозрачности высокая доля экспортных расчётов за рубли: 59,6% по итогам сентября. Часть конверсионных операций может проходить офшорно: сомневаюсь, что зарубежные контрагенты готовы оставлять рубль => иностранные импортёры будут покупать, экспортёры – продавать.

Плюс крепкого рубля: помощь в борьбе с инфляцией. Остаётся проблема с компаниями-экспортёрами, что особенно заметно по угольщикам и металлургам: крепкий рубль мешает конкурировать на внешнем рынке, долгий период высокой инфляции увеличил себестоимость. В теории часть компаний может выжить и без ослабления рубля, если быстрее восстановится внутренний спрос. Рынок можно защитить пошлинами, вопрос в объёме такого спроса.

Правительство и Банк России периодически пытаются исправить ситуацию: отменили обязательную продажу валютной выручки, убирают часть ограничений на зарубежные переводы. Пока не получилось переломить долгосрочную тенденцию: рубль крепок. Переходим ли к новой реальности, когда рубль будет двигаться в широком диапазоне без явной тенденции, периодически реагировать на макроэкономические и геополитические события? Не готов ответить на этот вопрос: сейчас скорее больше неопределённости в части причин движения российской валюты, постфактум можно подтянуть любую логику. Остаётся ждать и надеяться, что справедливо для любых инвесторов: поставили на валюту или наоборот рассчитывают на рубль. Оценить риски практически нереально.

Не допускается полная или частичная перепечатка без согласия автора.