Продолжение перевода книги А. Берли и Г. Минз. "Современная корпорация и частная собственность".

Предыдущие главы:

После детального анализа существующих видов контроля в корпорациях:

- частное владение

- через контрольный пакет

- с помощью юридических механизмов

- контроль меньшинства

- контроль управленцев

Рассмотрим практику разделения владения и контроля среди 200 крупнейших корпораций США.

Учитывая эти различные виды юридического и фактического контроля, была предпринята попытка выяснить, насколько далеко каждый из этих типов существует среди крупнейших американских корпораций. Для этой цели список из двухсот крупнейших компаний был классифицирован в соответствии с типом контроля и степенью разделения собственности и контроля. В такой классификации неизбежно присутствует большая доля ошибок. Во многих случаях точная информация отсутствует, и результатом в лучшем случае являются выводы, сделанные на основе фрагментарных свидетельств. Во многих других случаях руководство самой корпорации было бы озадачено ответом на вопрос "Кто контролирует ситуацию?" Это особенно верно в отношении корпораций, находящихся под "совместным контролем". В этих случаях нередко несколько человек или групп людей занимают должности отчасти потому, что они владеют частью акций корпорации; отчасти благодаря своему личному влиянию; отчасти потому, что они связаны с учреждениями или интересами

чей антагонизм может быть опасен для благосостояния корпорации, а чья благосклонность может быть ей выгодна. В этой массе неуловимых факторов их положение на данный момент надежно. Но посторонний человек не может оценить, а инсайдер часто не знает, какой из различных элементов, если таковой имеется, является доминирующим.

В процессе классификации по типу контроля была получена достаточно точная и достоверная информация почти по двум третям компаний. Юридические механизмы, такие как холдинговые компании, трасты с правом голоса и обыкновенные акции без права голоса, точно описаны в руководствах. Если акции не котируются на бирже или не обращаются на какой-либо публичной бирже, этот факт может быть истолкован как указание на отсутствие существенного интереса общественности к акциям компании. Во многих случаях сообщается о точном владении основными акционерами, особенно в сфере железнодорожного транспорта.

В тех случаях, когда достоверная информация не была доступна напрямую, приходилось полагаться на газетные сообщения, которые сами по себе не обязательно точны, но достоверны, если они подкреплены доказательствами из других источников. Например, в газете "Нью-Йорк таймс" сообщалось, что в 1928 году Дюпоны приобрел значительный пакет акций United States Rubber Company. Эти доказательства, неудовлетворительные сами по себе, были подкреплены более поздними сообщениями о том, что Дюпоны основали корпорацию Rubber Securities Corporation и разместили в ней свои акции United States Rubber, а также о том, что назначение бывшего президента компании г-на Ф. Б. Дэвиса-младшего, директором E. I. du Pont de Nemours. Далее, The Wall Street News сообщила, что в начале 1928 года семье Дюпон принадлежало 14% голосующих акций. По данным на январь 1929 года, число держателей акций составляло 26 057 человек. Поскольку общий объем акционерного капитала корпорации "Rubber Securities Corporation" был меньше стоимости акций United States Rubber Company, необходимой для получения контрольного пакета акций, и поскольку список акционеров был настолько велик, предполагалось, что интересы Дюпона не владели большинством акций, находящихся в обращении. Это было подтверждено другими доказательствами менее точного характера. На этом основании компания United States Rubber Company была классифицирована как контролируемая миноритарным акционером.

Многие корпорации невозможно было так точно классифицировать. Граница между контролем со стороны меньшинства и контролем со стороны руководства не ясна, и многие компании пришлось отнести к категории сомнительных. Так, что касается Allied Chemical and Dye Corporation, то в отчетах Standard Corporation сообщается, что в 1927 году под контролем бельгийской компании Solvay and Company была создана американская инвестиционная корпорация Solvay, которой принадлежало 18,1% ее акций, находящихся в обращении, и с тех пор нет никаких сообщений об изменениях в ее активах. В 1929 году трое из десяти директоров "Allied Chemical and Dye Corporation" были также директорами "Solvay American Investment Corporation". Известно, что акции "Allied Chemical and Dye Corporation" находятся в большом обращении. Недавно "Нью-Йорк Таймс" сообщила, что вышеупомянутая инвестиционная компания была ее крупнейшим акционером. На основании этой информации компания была классифицирована как сомнительная, но предположительно контролируемая миноритариями.

По некоторым другим случаям из группы "сомнительные" было получено мало информации, и компании были классифицированы на основе общих "уличных знаний". Таким образом, возможная ошибка в этой группе является значительной. В целом, легче всего было получить информацию о железных дорогах и коммунальных службах, поскольку регулирование в этих областях потребовало большей публичности отчетности и подготовки важных правительственных отчетов. Подробная информация о железных дорогах была получена в результате очень компетентного исследования прав собственности на железные дороги, уже проведенного под руководством доктора Уолтера

М. У. Сплоуна, специального советника Комитета Палаты представителей по межгосударственной и внешней торговле. В отношении коммунальных услуг было доступно меньше информации, за исключением тех случаев, когда одна компания владела акциями другой. Промышленные предприятия, несомненно, классифицированы наименее точно.

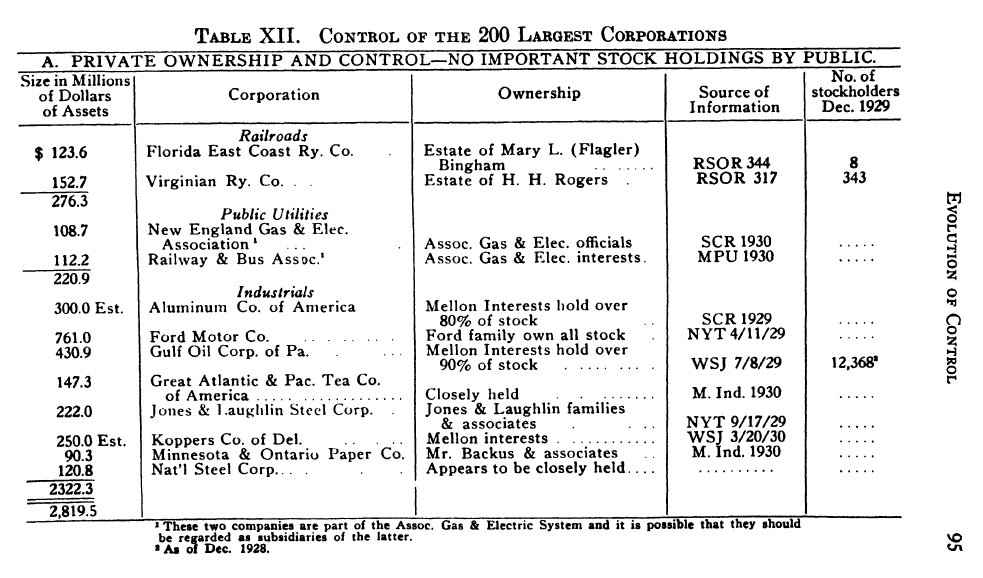

В процессе классификации были допущены некоторые произвольные ошибки, когда нужно было принимать решения. Корпорации, которые, как представляется, на 80 и более процентов принадлежат компактной группе физических лиц, классифицируются как частные, а те, в которых публичные интересы, по-видимому, превышают 20 процентов, но составляют менее 50 процентов, классифицируются как находящиеся в собственности большинства. Компании считались контролируемыми с помощью юридического механизма только в тех случаях, когда, по-видимому, существовало очень

значительное разделение собственности и контроля. A незначительная степень пирамидизации или выпуск привилегированных акций без права голоса не принимались во внимание. Граница между миноритарным контролем и контролем руководства была проведена примерно на уровне 20%, хотя в некоторых особых случаях контроль был предоставлен более мелкому холдингу. Примечательно, что ни в одной из компаний, классифицированных как находящиеся под контролем руководства, доля доминирующего акционера не превышала 5% голосующих акций. Случаи, когда доля голосующих акций составляла от 20 до 5%, обычно классифицировались как совместный контроль миноритарного руководства. Другие корпорации также можно отнести к данной категории.

Было выявлено много случаев, когда непосредственный контроль над корпорацией осуществлялся другой корпорацией через доминирующий миноритарный пакет акций.

Когда контролирующая корпорация сама находилась под контролем руководства, первая компания классифицировалась как миноритарная по своему непосредственному контролю, но в конечном счете контролировалась руководством. Если контролирующая компания контролировалась иным образом, а не руководством, первая компания классифицировалась как миноритарная по своему непосредственному контролю, но в конечном счете находилась под пирамидальным контролем. Аналогичным образом, в случае совместного контроля, в том, что касается окончательного контроля, к каждой такой компании относились так, как если бы это были две компании вдвое

меньшего размера, по одной из которых контролировала каждая группа, разделяющая контроль.

Таким образом, компания, которая совместно контролируется миноритарием и менеджментом, будет классифицироваться при окончательном контроле как компания, наполовину контролируемая миноритарием, и наполовину контролируемая менеджментом. Только пять компаний должны были быть разделены таким образом.

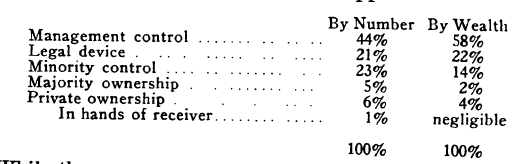

С этими оговорками относительно источника материала и метода его обработки давайте рассмотрим тип контроля, осуществлявшегося над 42 железными дорогами, 52 коммунальными предприятиями и 106 промышленными предприятиями, которые составляли список 200 крупнейших компаний на начало 1930-х годов, помня, что их совокупное состояние составляло почти половину всех небанковских корпораций. Окончательный контроль над этими компаниями, по-видимому, осуществлялся в следующей классификации:

Хотя эти процентные показатели не отражают статичных условий и во многих случаях основаны лишь на осторожных предположениях, их совокупный эффект таков, что указывает на то, что контроль над этими компаниями в значительной степени зависит от каких-либо факторов, помимо права собственности, и, что еще более поразительно, от того, в какой степени руководство имеет сам становишься управляющим. Тот факт, что 65% компаний и 80% их совокупного богатства должны контролироваться либо руководством, либо с помощью юридического механизма, предусматривающего небольшую долю собственности, свидетельствует о значительной степени разделения собственности и контроля. Только 11% компаний и 6% их состояния находились под контролем группы частных лиц, владевших половиной или более акций, находящихся в обращении.

Частное владение:

Через контрольный пакет

С помощью юридических механизмов:

Контроль меньшинства

Контроль управленцев без существенной доли крупного миноритария

Специальные случаи:

Совместный контроль:

Контроль крупных миноритарных акционеров или бывших управленцев при распределенной структуре собственности

Контроль крупных миноритарных акционеров или текущих управленцев при распределенной структуре собственности

Из трех выделенных групп компаний по сферам деятельности разделение собственности и контроля стало наиболее полным в сфере железных дорог и коммунальных услуг. Из 42 железных дорог 26 находились под контролем руководства или через миноритарные доли других дорог, которые, в свою очередь, контролировались руководством. Таким образом, 62 процента железных дорог и 79 процентов их активов характеризуются такой высокой степенью разделения собственности и контроля. Кроме того, 71/2 дорог в конечном счете контролировались пирамидальными структурами (51/2 из них находились в системе Ван Сверингена), что указывает на то, что в общей сложности 80% железных дорог и 94% их богатства контролировались частными лицами, не имевшими значительной доли общей собственности.

Предприятия коммунального хозяйства чаще используют юридические средства. Три из них контролировались трастами с правом голоса, в одном

случае объединенными с обыкновенными акциями, не имеющими права голоса. Три других предприятия контролировались акциями, не имеющими права голоса, и два - путем выпуска акций со специальным весовым коэффициентом. Два из них управлялись пирамидальными структурами, в то время как в большинстве коммунальных служб была обнаружена большая или меньшая степень пирамидальности.

В целом, 19 из 52 коммунальных предприятий были отнесены к категории предприятий, контролируемых юридическим путем, в то время как 19 1/2 были отнесены к категории предприятий, находящихся под абсолютным управленческим контролем. Таким образом, 74% компаний и 92% их активов находились под контролем без существенного участия собственников.

Разделение, по-видимому, продвинулось наименее далеко в случае с промышленными предприятиями. Однако даже в этой области разделение приобрело значительное значение. Согласно классификации промышленных предприятий, которая, следует помнить, более подвержена ошибкам, чем любая из вышеперечисленных групп, 54% компаний и 57% их активов контролировались либо юридическими средствами, либо руководством.

Очевидно, что с увеличением доли владения акциями в крупнейших американских корпорациях сложились новые условия в отношении контроля над ними. Физические лица больше не контролируют большинство из этих компаний, являясь доминирующими владельцами. Скорее, доминирующих собственников нет, и контроль в значительной степени поддерживается отдельно от владения. Как уже указывалось, контроль как нечто отдельное от владения с одной стороны, и со стороны руководства - с другой, это новая концепция, плохо определяемая на практике. Она имеет дело с состоянием, которое существует лишь относительно и информация о котором носит самый приблизительный характер. Вероятно, условие "совместного контроля", которое лишь изредка встречается в приведенном выше списке, более характерно для крупной корпорации, чем указано, поскольку контроль на самом деле является не отдельным четко определенным явлением, присущим отдельному лицу или небольшой группе, а элементом организации отрасли, который распадается и проявляется в различных формах. Им могут в большей или меньшей степени обладать самые разные люди. Однако у нас есть все основания рассматривать его здесь как единый фактор, потому что, независимо от того, является ли он единым целым или разделенным, зависит ли он от механизма доверенности, юридического устройства, степени владения или стратегического положения в руководстве, он в значительной степени отделен от собственности. Если раньше считалось, что контроль является просто функцией собственности, то теперь он предстает как отдельный, обособленный фактор.

Продолжение

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: