Продолжение перевода книги А. Берли и Г. Минз. "Современная корпорация и частная собственность".

Предыдущие главы:

Глава 4 "Распыление владения акциями". Кто основные инвесторы

Переход права собственности из рук немногих управляющих в руки многих инвесторов поднимает вопрос о том, кем могут быть эти многочисленные инвесторы , к какому классу доходов они принадлежат — другими словами, кто сейчас является владельцами отраслей национальной промышленности.

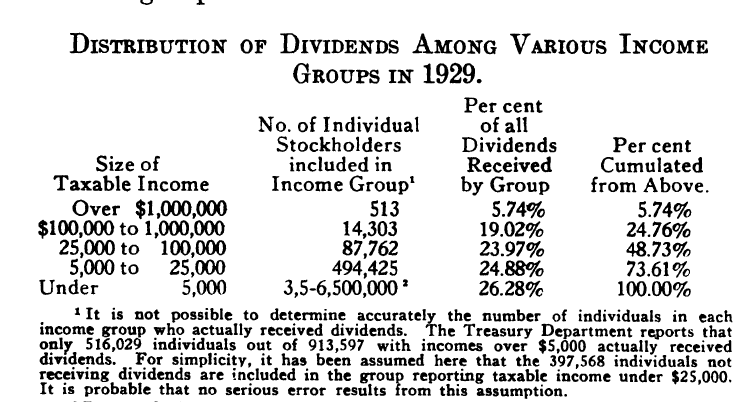

Ответ на этот вопрос можно найти в статистике доходов, составленной на основе федеральных налоговых деклараций. Эти данные показывают, что в 1929 году 73,7% корпоративных дивидендов было получено шестьюстами тысячами человек (597 003), которые сообщили о налогооблагаемом доходе в размере 5000 долларов и более. Из оставшейся части примерно 10% составили

лица с доходом менее 5000 долларов, подавшие декларацию о подоходном налоге, в том числе, по большей части, лица с доходом выше налогооблагаемого минимума в 3500 долларов для состоящих в браке и 1500 долларов для одиноких лиц. Оставшийся, предположительно, 16% были получены теми, кто не обязан был подавать декларации о подоходном налоге. Общее число держателей акций в стране в тот год, вероятно, составляло от

4 млн и 7 млн человек.’ Распределение этой собственности (о чем свидетельствуют полученные дивиденды) между различными доходными группами было следующим:

Эта таблица показывает, в какой степени лица с небольшим или средним достатком должны быть акционерами корпораций.

Декларации по подоходному налогу показывают не только нынешнее

распределение собственности между экономическими группами, но

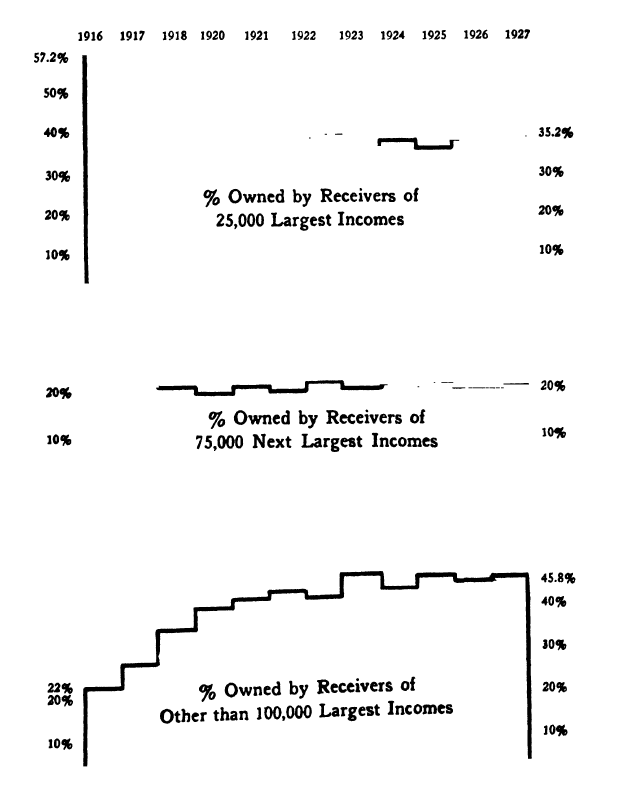

и изменения, произошедшие за последнее десятилетие. С начала ведения учета в 1916 году, по-видимому, произошел значительный сдвиг в структуре собственности на промышленность от людей с высокими доходами к людям со средним достатком. Это изменение четко показано на диаграмме II. В 1916 году более 57 процент всех корпоративных дивидендов (за исключением тех, которые получают другие корпорации) был получен частными лицами, которые сообщили о 25 000 крупнейших доходах. В 1921 году этот группа отчиталась только о 35 процентах всех дивидендов. В то же время лица, сообщившие о самых крупных доходах, за исключением 100 000 человек, с доходом менее 13 000 долларов в 1916 году и менее 20 000 долларов в 1921 году, увеличили свою долю во всех дивидендах с 22% в 1916 году до 44% в 1921 году. В прошлых годах половина всех дивидендов была выплачена 15 000 физическими лицами, в то время как последующих потребовалось, чтобы совокупные дивиденды 75 000 физических лиц покрыли половину всех полученных дивидендов. Столь масштабный сдвиг в корпоративной собственности за короткий период в пять лет - это изменение почти революционных масштабов. Отчасти это можно объяснить попытками богатого владельца акций избежать уплаты подоходного налога, не избавляясь от своих ценных бумаг, но по большей части это должно отражать подлинный сдвиг в корпоративной собственности. По-видимому, в значительной степени это было связано с высокими налогами на крупные доходы во время войны и в послевоенный период, что, как уже предполагалось, сделало получателя крупных доходов слабым рынком для ценных бумаг, несущих риск, и в некоторой степени побудило его перейти к выпуску ценных бумаг, освобожденных от налогов. То общее значение этого перехода от богатых к менее обеспеченным в настоящее время невозможно с уверенностью определить, кто будет хорошо зарабатывать. Представляет ли это собой постоянное изменение формы собственности на промышленные богатства, сравнимое с изменением формы собственности на землю, которое стало результатом Французской революции? Указывает ли это на тенденцию к еще большему участию в собственности менее обеспеченных слоев населения? Или это временное явление, которое изменится в ближайшем будущем?

С 1921 года в декларациях о подоходном налоге не отмечается дальнейшего

сдвига в сторону более мелких собственников. Скорее всего, распределение владения акциями между доходными группами остается практически неизменным. Указывает ли это на изменение тенденции, и мы вот-вот увидим, как собственность снова перейдет к более высокодоходному классу, или это просто пауза в постоянной тенденции, которая непропорционально ускорилась из-за высоких подоходных налогов, пока рано говорить. Ответ, однако, может зависеть от двух условий, которые непосредственно касаются нас здесь

— отношение к мелкому инвестору со стороны тех, кто контролирует корпоративные дела, и наличие других сфер для инвестирования его сбережений. Может ли человек со средним достатком оставаться корпоративным инвестором добровольно или вынужденно? Будет ли к нему такое отношение, что доверие к нему сохранится и он останется рынком корпоративных ценных бумаг? Или, с другой стороны, он будет вынужден продолжать работать в корпоративной сфере, закрыв все другие возможности для инвестирования своих сбережений?

Ответ зависит от баланса двух факторов: потребности корпорации, с одной стороны, и желания и возможности инвестора - с другой. Корпорация время от времени почти наверняка сталкивается с необходимостью привлечения нового капитала. Если это вызывает растущую обеспокоенность, то придется часто обращаться к общественности и требовать значительных сумм. Мы уже видели, что более половины недавнего феноменального роста крупных корпораций было достигнуто за счет привлечения нового капитала на публичных рынках. Инвестор может рассчитывать на то, что корпоративная система в будущем будет по-прежнему требовать его сбережений; на самом деле, он, вероятно, найдет свое место в системе, определяемое в большей степени этим фактом, чем какой-либо другой особенностью, поскольку он хочет продолжать оставаться поставщиком капитала для других компаний, а для расширения корпоративного бизнеса необходимо поддерживать его доверие. Насколько хорошим должно быть отношение к нему, чтобы гарантировать его инвестиции, будет зависеть от его общего желания или нежелания экономить, а также от других возможностей для инвестирования, которые ему представятся. Таким образом, нам стоит подумать о том, какие возможности могут возникнуть в настоящее время и какими они, вероятно, будут в будущем.

За последние годы примерно половина всех сбережения населения были вложены в корпоративные ценные бумаги — почти полностью в ценные бумаги квазипубличных корпораций. Из всех зарегистрированных инвестиций во все завещательные владения, облагавшиеся налогом на наследство в 1928 году, 58,5% составляли корпоративные ценные бумаги. Из оставшейся части 33,2% приходится на недвижимость и 8,3% - на государственные облигации. Это три основные сферы инвестирования, которые не предполагают привлечения труда инвестора к использованию своих сбережений для получения прибыли. Корпоративные инвестиции здесь лидируют с большим отрывом, а недвижимость занимает важное второе место.

Перечисленные здесь активы относятся преимущественно к

категориям населения с более высоким уровнем дохода и, как и следовало ожидать, представляют собой несколько большую долю инвестиций в корпоративные ценные бумаги, чем это могло бы показаться при более широком включении более мелких активов. Из той части национального богатства, которая в 1922 году могла представлять собой инвестиции, только 43% приходилось на корпоративные ценные бумаги, в то время как 46% приходилось на недвижимость и 11% - на государственные облигации. Однако первый набор цифр, вероятно, дает более точную картину сбережений, которые инвестируются отдельно от труда отдельного человека, поскольку значительная часть национального богатства состоит из инвестиций в землю, которую владелец обрабатывает. Декларации по подоходному налогу подтверждают этот вывод, хотя и здесь группы с самым низким доходом исключены, а группы с самым высоким доходом - нет, это крупнейшие корпоративные инвестиции. Согласно данным за 1922 год, 54,2% доходов от собственности были получены от корпоративных ценных бумаг, по сравнению с 34,8% от недвижимости и 11% от государственных обязательств. Хотя эти цифры и приблизительны, поскольку доход не совсем пропорционален инвестициям и другим изменениям, связанным с подоходным налогом, если разобраться, то вывод, безусловно, оправдан: на долю корпораций приходится гораздо больше половины национальных сбережений, не считая тех, которые непосредственно используются владельцами. Некоторые из этих корпоративных инвестиций вложены в частные компании, но, несомненно, основная часть приходится на квазипубличные корпорации.

Как и в любом другом аспекте корпоративной системы, который мы обсуждали, здесь снова прослеживается тенденция к расширению и укреплению системы - в данном случае за счет привлечения к себе не только значительной, но и растущей доли национальных сбережений. И здесь цифры опять являются лишь приблизительными, но тенденция представляется достаточно отчетливой, чтобы ее можно было в какой-то мере рассмотреть. Если в 1922 году 54,2% заявленных доходов от инвестиций, по-видимому, были получены от корпоративных ценных бумаг, то соответствующий показатель за 1927 год составил 62,8%.

Мы не можем прогнозировать на будущее указанную здесь тенденцию, поскольку приведенные цифры не являются достаточно точным

показателем, чтобы зафиксировать что-либо большее, чем направление. Они

не определяют темпы роста. Однако вероятность изменения тенденции настолько мала, что не требует нашего серьезного внимания. Будущее недвижимости в том виде, в каком мы видим его сегодня, не обещает инвестору ничего привлекательного, хотя и может принести значительную долю экономии, инвесторы могут вкладывать средства в эту сферу каждый год примерно такими же темпами, как и в прошлом. Сфера государственных ценных бумаг явно ограничена, если только правительство само не вступит в этот бизнес. Думать, что человек будет вкладывать свои сбережения в частный бизнес в больших масштабах, бросая вызов постоянно распространяющейся корпоративной системе, - значит снова ожидать самого невероятного. Остаются только две серьезные альтернативы: экспорт капитала посредством займов иностранным правительствам, иностранной промышленности и т.д. и неспособность общества вообще делать сбережения. Однако с распространением корпоративной системы на международный уровень инвестиции в иностранную промышленность, как правило, остаются в рамках системы, а сфера иностранных государственных ценных бумаг ограничена. Таким образом, если сообщество хочет экономить, оно, по-видимому, в значительной степени будет вынуждено инвестировать в корпоративные ценные бумаги. Не имеет большого значения, будут ли эти инвестиции прямыми или через страховые компании, банки и инвестиционные фонды, которые, в свою очередь, предоставляют эти сбережения в распоряжение корпоративного руководства. Цель инвестирования - экономия остается прежней. Таким образом, очевидно, что до тех пор, пока нынешняя тенденция сохранится, и нет никаких очевидных причин, по которым этого не должно быть, корпоративная система будет в состоянии если не мобилизовать сбережения, то, по крайней мере, поглотить их значительную часть, не оставляя инвестору иного выбора, кроме как доверьте ему свои накопления.

Таким образом, мы должны сделать вывод, что параллельно с ростом

размеров промышленного предприятия произошло такое рассредоточение

его собственности, что значительная часть богатства отдельных лиц состоит из долей участия в крупных предприятиях, значительной частью которых не владеет ни один отдельный человек. По-видимому, доля богатства в мире быстро растет, и многое указывает на то, что этот рост будет продолжаться. Все больше и больше мы должны думать об этом типе богатства. И здесь изменения таковы, что требуют пересмотра основных концепций.

(1) Самым фундаментальным из всего этого является то, что положение собственника изменилось с положения активного агента на положение

пассивного агента. Вместо реальных физических объектов, которыми владелец мог бы руководить и за которые он нес ответственность, у него теперь есть лист бумаги, представляющий собой набор прав и ожиданий в отношении предприятия. Но над предприятием и физической собственностью — орудиями производства, — в которых он заинтересован, владелец имеет мало контроля. В то же время он не несет никакой ответственности в отношении предприятия или его физической собственности. Часто говорят, что ответственность лежит на владельце лошади. Если лошадь жива, он должен ее кормить. Если лошадь умирает, он должен ее похоронить. Доля акций не несет такой ответственности. Владелец практически бессилен своими собственными усилиями повлиять на принадлежащее ему имущество.

(2) Духовные ценности, которые раньше были неотъемлемой частью собственности, были отделены от нее. Физическая собственность, которая могла быть сформирована ее владельцем, могла приносить ему непосредственное удовлетворение помимо дохода, который она приносила в более конкретной форме. Она представляла собой продолжение его собственной личности. С корпоративной революцией это качество было утрачено для собственника во многом так же, как оно было утрачено для работника в результате промышленной революции.

3) Рост стоимости богатства отдельного человека зависеть от сил, полностью находящихся вне его самого и его собственных усилий. Вместо этого, ценность его имущества определяется, с одной стороны, действиями отдельных лиц, управляющих предприятием, — лиц, над которыми типичный владелец акций не имеет никакого контроля, а с другой стороны, действиями других лиц на чувствительном и часто капризном рынке. Таким образом, ценность подвержена капризам и манипуляциям, характерным для рынка. Кроме того, она подвержена значительным колебаниям в оценке обществом своего собственного ближайшего будущего, что отражается на общем уровне ценностей на организованных рынках.

(4) Стоимость богатства отдельного человека не только постоянно колеблется — то же самое можно сказать о большинстве богатств, — но и подвергается постоянной оценке. Человек может видеть изменение оценочной стоимости своего имущества от момента к моменту, и этот факт может заметно повлиять как на расходование его доходов, так и на то, как он пользуется этими доходами.

(5) Индивидуальное богатство стало чрезвычайно ликвидным благодаря организованным рынкам. Индивидуальный владелец может в любой момент конвертировать их в другие формы богатства, и при условии, что рыночный механизм находится в рабочем состоянии, он может сделать это без серьезных потерь из-за принудительной продажи.

(6) Богатства становится все меньше и меньше в форме, которая может

может быть использовано непосредственно ее владельцем. Например, когда богатство представлено в виде земли, владелец может использовать его, даже если рыночная стоимость земли незначительна. Физическое качество такого богатства создает для его владельца субъективную ценность, совершенно отличную от любой рыночной стоимости, которую оно может иметь. Более новая форма богатства совершенно неспособна к такому прямому использованию. Только путем продажи на рынке владелец может получить возможность его непосредственного использования. Таким образом, он привязан к рынку как никогда раньше.

(7) Наконец, в корпоративной системе "владелец” промышленного богатства остается простым символом собственности, в то время как власть, ответственность и субъектность, которые в прошлом были неотъемлемой частью собственности, передаются отдельной группе, в чьих руках находится контроль.

Продолжение

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: