Продолжение перевода книги А. Берли и Г. Минз. "Современная корпорация и частная собственность".

Предыдущие главы:

Одна из самых интересных глав, "Эволюция контроля", где вводится понятие контроля над корпорацией, отличного от владения и управления, корпорации классифицируются по видам контроля, а также описывается механизм управления в каждом виде.

Эволюция контроля

По мере того, как собственность на корпоративное богатство становится все более распределенной, владение этим богатством и контроль над ним все в меньшей степени оказываются в одних руках. В рамках корпоративной системы контроль над промышленным богатством может осуществляться и осуществляется с минимальным участием собственников. Предположительно, это может осуществляться и без какой-либо заинтересованности. Владение богатством без ощутимого контроля и контроль над богатством без ощутимого владения, по-видимому, являются логическим результатом развития корпораций.

Такое разделение функций заставляет нас воспринимать "контроль" как нечто отдельное от владения, с одной стороны, и от управления - с другой. До сих пор мы говорили о корпорации, о ее размерах, о владении ее акциями в привычных терминах. Хотя мы описали новую форму экономической организации, наше описание состоит из знакомых элементов. Однако контроль, отделенный от собственности, не является привычной концепцией. Это характерный продукт корпоративной системы. Как и суверенитет, его аналог в политической сфере, это неуловимое понятие, поскольку власть редко может быть четко разделена или четко определена. Поскольку руководство деятельностью корпорации осуществляется через совет директоров, для практических целей мы можем сказать, что контроль находится в руках отдельного лица или группы лиц, которые обладают фактической властью избирать совет директоров (или его большинство), либо путем мобилизации законного права на этот выбор, либо путем оказывая давление, которое влияет на их выбор. Иногда контроль осуществляется не путем отбора директоров, а под диктовку руководства, как, например, в тех случаях, когда банк определяет политику корпорации, имеющей перед ним серьезную задолженность. Однако в большинстве случаев, если кто-то может определить, кто на самом деле обладает полномочиями по отбору директоров, он определяет группу лиц, которые для практических целей могут рассматриваться как "контролирующие".

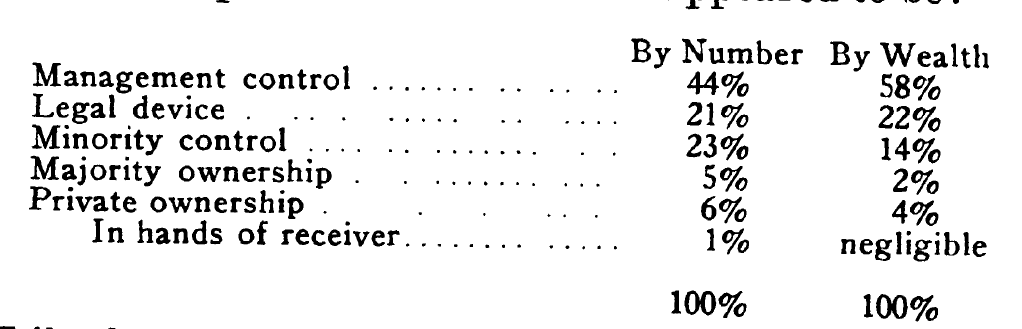

При таком определении контроля можно обнаружить большое разнообразие видов и условий осуществления контроля - формы, полностью или частично вытекающие из права собственности, формы, которые зависят от правовых механизмов, и формы, которые носят внелегальный характер.

Можно выделить пять основных типов, хотя нет четкой границы, отделяющей один тип от другого. К ним относятся (1) контроль за счет почти полного владения, (2) контроль большинства, (3) контроль с помощью юридического механизма без участия большинства, (4) контроль меньшинства и (5) контроль руководства. Из них первые три являются формами контроля, опирающимися на законную основу и основанными на праве голоса большинством голосующих акций. Последние два, контроль меньшинства и контроль руководства, являются внелегальными и основаны скорее на фактах, чем на законных основаниях.

Контроль за счет почти полного владения

Первый из видов контроля состоит в том, что может быть должным образом

названо частной корпорацией, в которой один человек или небольшая группа партнеров владеют всеми или практически всеми находящимися в обращении акциями. Предполагается, что они находятся в контролирующем положении, не только обладая юридическими полномочиями собственника, но и имея возможность использовать их и, в частности, избирать руководство и доминировать над ним. На таком предприятии владение и контроль находятся в одних руках.

Мажоритарный контроль

Мажоритарный контроль, являющийся первым шагом в разделении

собственности и контроля, предполагает владение большинством акций, находящихся в обращении. В случае простой корпоративной структуры владение большинством акций, находящихся в обращении

Там, где у корпорации есть дочерние компании, контрольный пакет акций, используемый здесь, предполагает владение акциями, составляющими более половины доли участия в акционерном капитале консолидированного предприятия, одним физическим лицом или небольшой группой, что дает этой группе практически все юридические полномочия по контролю, которыми обладал бы единоличный владелец предприятия и в целом. в частности, полномочия по отбору совета директоров. Определенные контрольные полномочия, такие как право вносить поправки в устав или для прекращения деятельности предприятия может потребоваться нечто большее, чем простое большинство голосов, и в этом смысле большинство осуществляет меньший контроль, чем единоличный владелец. Кроме того, полномочия по контролю могут быть в некоторой степени ограничены существованием компактного меньшинства, которое готово подвергать сомнению политику или действия большинства как напрямую, на собраниях акционеров, так и в судах. С другой стороны, когда все акции, за исключением тех, которые принадлежат мажоритарному акционеру, широко разбросаны, владение мажоритарным акционером (в отсутствие "юридического механизма") означает неизменный фактический контроль. В то же время концентрация контроля в руках большинства означает, что меньшинство утратило большую часть полномочий по контролю над предприятием, совладельцами которого оно является. По крайней мере, для них разделение собственности и контроля практически завершено, хотя для большинства эти две функции совмещены.

Если бы разделение собственности и контроля не продвинулось дальше этого, проблемы, связанные с этим, не приобрели бы серьезных масштабов. Большая группа физических лиц не может эффективно объединить свой капитал в рамках одного предприятия без потери контроля со стороны некоторых членов группы. Очевидно, что каждый член не сможет осуществлять основные элементы контроля над предприятием. Недостатки "свободного права вето" слишком велики, чтобы можно было принять единогласное решение. Таким образом, передача контроля большинству акционеров была естественным и в целом приемлемым шагом. Предположительно, в многих случаях, если не в большинстве, интересы миноритарного собственника совпадают с интересами

контролирующего большинства и первые в основном защищены личными интересами последнего. В той мере, в какой интересы меньшинства акционеров имеют право выбирать меньшинство в совете директоров, потеря ими контроля над предприятием может быть меньшей, хотя в любом случае она должна быть очень значительной, по мнению меньшинства, эта потеря контроля не является серьезной.

Миноритарии могут пострадать только в том случае, если интересы большинства и меньшинства в определенной степени противоречат друг другу и интересы последних не защищены действующим законодательством. Однако это риск, на который вынуждено идти меньшинство; и поскольку это неизбежный аналог группового предпринимательства, возникающие из-за него проблемы, хотя в отдельных случаях они могут быть очень острыми, не приобретают серьезного социального значения.

Однако в крупнейших корпорациях разделение собственности и контроля вышло далеко за рамки разделения, характерного для мажоритарного контроля. В действительно крупной корпорации инвестиции, необходимые для приобретения контрольного пакета акций, настолько значительны, что такой контроль становится чрезвычайно дорогостоящим. В таких корпорациях контроль большинства проявляется скорее в его отсутствии, чем в наличии. Чаще всего контроль сохраняется при относительно небольшой доле владения.

Продолжение:

.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: