Продолжение перевода книги А. Берли и Г. Минз. "Современная корпорация и частная собственность".

Предыдущие главы:

Глава 4 "Распыление владения акциями". Процесс

Наряду с концентрацией экономической власти, вырастающей из нее и делающей ее возможной, происходит все более широкое распространение акционерной собственности. Это, в свою очередь, привело к фундаментальным изменениям в характере богатства — в отношениях между индивидом и его

богатством, в ценности этого богатства и в природе самой собственности.

Корпоративной системе, по-видимому, присуще рассредоточение собственности на отдельные предприятия. Это уже далеко зашло, оно быстро растет и представляется неизбежным развитием событий.

Как и следовало ожидать, процесс распыления акций зашел дальше всего в очень крупных компаниях. Список акционеров крупнейшей железной дороги, Pennsylvania Railroad, крупнейшее коммунальное предприятие, American Telephone and Telegraph Company и крупнейшее промышленное предприятие, United States Steel Corporation, в каждом случае показывают, что основной владелец в 1929 году владел менее чем одним процентом размещенных акций. Наиболее крупные доли акций, о которых сообщалось, составляли, соответственно, 0,341 %, 0,701% и 0,901%. В этих компании ни один человек не владеет значительной долей общей собственности. Даже совокупные

доли двадцати крупнейших акционеров Pennsylvania Railroad составляли в 1929 году всего 2,7%, American Telephone and Telegraph Company - 4,0%, а United States Steel Corporation до 5,1%. После первых двадцати крупнейших акционеров, владение акциями сокращается еще до более незначительных размеров. Двадцатому владельцу железнодорожных акций принадлежало всего 0,07%, телефонных -0,09%, а стальных - 0,09%. Остальные из полумиллиона держателей акций телефонной компании, 196 119 держателей акций железной дороги и 182 585 держателей акций металлургической компании, как

индивидуальные владельцы, были незначительными.

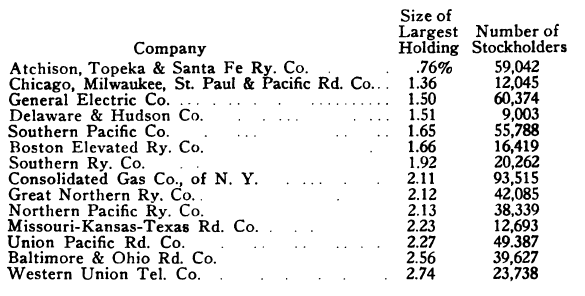

В распределении акций эти компании лидируют, но не одиноки. Во многих крупных компаниях крупнейшие акционеры составляют небольшую долю от

общего числа собственников, в то время как число акционеров огромно. Согласно информации за 1929 год, следующие компании сопоставимы с тремя описанными выше:

Тот факт, что эти компании по большей части являются железнодорожными и коммунальными предприятиями, не означает, что это условие отсутствует в промышленной сфере. Только большая сложность получения информации о промышленных компаниях не позволяет продемонстрировать аналогичную ситуацию в этой области. Различные компании, информация о которых была

получена из частных источников, показали схожие небольших отдельных

владельцев и очень большое количество акционеров, но конфиденциальный характер этой информации не позволяет подробно изложить ее здесь.

В крупных компаниях, в которых распределение прав собственности не привело к ликвидации всех крупных акционеров, наиболее распространенным условием является широкое владение основной частью акций при существенном меньшинстве, принадлежащем одному акционеру. Во многих случаях крупнейшим акционером является другая корпорация , которая сама находится в широкой собственности. Таким образом, в 1930 году Pennsylvania Railroad сама или через дочерние компании была крупнейшим акционером, хотя и не обладала контрольным пакетом акций, в Norfolk & Western Railway, Wabash,

Western Maryland и New York, New Haven & Hartford Railroad, в то время как второй по величине владелец был незначительным. Аналогичным образом, Electric Bond & Share Company была крупнейшим держателем акций, по крайней мере, трех крупных коммунальных компаний.

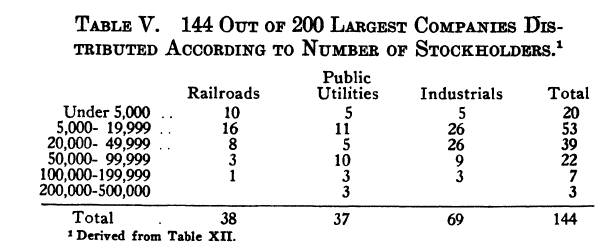

В тех случаях, когда невозможно определить размер крупнейших пакетов акций, можно получить некоторое представление о степени, в которой корпорация стала публичной собственностью, изучив список ее акционеров. Хотя

большой список не обязательно является показателем масштабов

исчезновения крупных владельцев, он является показателем того, в какой степени выросла публичность компании. В списке акционеров 144 компании, по

которым можно получить информацию из 200 крупнейших компаний, описанных выше, выявился тот факт, что только у 20, на долю которых приходится менее 5% активов из 144 компаний, в каждой было менее 5000 акционеров, в то время как у целых 71 компании их было более 20 000.

Более половины представленных активов принадлежали компаниям

с 50 000 и более акционерами. В совокупности эти компании зарегистрировали 5 839 116 акционеров. Среди остальных 200 крупнейших компаний, хотя точную информацию получить не удалось, известно, что очень многие из них находятся в широком владении, и только шесть, как полагают , находятся в столь тесном владении, что насчитывают менее 1000 акционеров. Более того, вполне вероятно, что даже эти компании в какой-то момент в будущем будут частично

или полностью проданы публичным инвесторам. Только 4 из 200

компаний (за исключением 4, совместно контролируемых компаниями, котирующимися на бирже) не имели своих акций, котирующихся на организованной фондовой бирже.

Среди компаний, которые меньше двухсот крупнейших, распределение владения акциями часто достигает значительной степени, хотя, как и следовало ожидать, оно нигде не достигло таких масштабов, которые очевидны среди

крупнейших компаний. В небольшой группе из сорока двух компаний с активами от 6 000 000 до 80 000 000 долларов, по которым можно было получить информацию, шесть компаний сообщили о более чем десяти тысячах владельцев, а остальные двадцать семь - от пятисот до пяти тысяч. Дополнительным свидетельством масштабных публичных инвестиций в ценные

бумаги небольших компаний является большое количество из таких компаний, акции которых активно торгуются на Нью-Йоркская фондовая биржа. Как мы уже видели, половина акций, цены на которые регулярно сообщались

Commercial and Financial Chronicle в 1929 году была посвящена компаниям с активами менее 30 000 000 долларов, в то время как у ста из них активы составляли менее 10 000 000 долларов.

Еще больше света на вопрос о собственности небольших компаний проливает исследование, проведенное Federal Trade Commission в 1925 году. В их отчете

были представлены данные об акциях директоров и должностных лиц 4367 корпораций , отобранных таким образом, чтобы дать общее представление обо всех отраслях промышленности и составляющих примерно одну восьмую часть основного капитала всех корпораций. Акционерный капитал этих компаний составлял в среднем менее 2 000 000 долларов, что указывает на то, что большинство включенных в исследование компаний были чрезвычайно малы по сравнению с по-настоящему крупными компаниями. Тем не менее, директора и должностные лица этих компаний владели в среднем лишь 10,7% своих обыкновенных и 5,8% привилегированных акций. Это говорит о том, что в этих небольших компаниях очень значительная доля принадлежит лицам, не связанным напрямую с их управлением. Более важным является указание, содержащееся в таблицах, на то, что по мере увеличения размера компании

тенденция к рассеиванию увеличивается. Невозможно сгруппировать компании непосредственно по размеру, поскольку результаты исследования Комиссии были представлены по каждой отрасли, группируя таким образом малые

и крупные компании. Однако, если расположить отрасли в порядке среднего размера пакета акций, принадлежащего руководству, можно увидеть, что доля, принадлежащая должностным лицам и директорам, изменяется почти в обратном соотношении со средним размером рассматриваемых компаний.

За двумя существенными исключениями, чем больше размер компании, тем меньше доля акций , принадлежащих руководству.” На железных дорогах,

где стоимость обыкновенных акций в среднем составляет 52 000 000 долл.

доля руководства составила 1,4%, а в третьей отрасли, горнодобывающей промышленности и разработке карьеров, она составила 1,8%. Только в

небольших компаниях руководство, по-видимому, имело значительные

доли в акционерном капитале. Доля последних составляла менее 20%, за исключением отраслей, где компании имели средний капитал менее миллиона долларов, в то время как только в трех промышленных группах, каждая из которых состояла из компаний со средним капиталом менее 200 000 долларов, директорам и должностным лицам принадлежало более половины акций.

Таким образом, становится очевидным, что распределение собственности

достигло огромных масштабов среди крупнейших компаний и в значительной степени распространилось среди компаний среднего размера. Далее, можно сказать, что в целом, чем крупнее компания, тем больше вероятность того, что ее собственники будут распределены между множеством частных лиц.

Также очевидно, что рассредоточение - это непрерывный

процесс. И здесь снова бросаются в глаза данные крупнейших компаний. Таблица VII показывает рост числа акционеров трех крупнейших компаний за последние тридцать лет.

Число акционеров Telephone Company стремительно росло, пока за три коротких десятилетия 10 000 владельцев в 1901 году не превратились в 642 180 владельцев в 1931 году. В 1931 году у Pennsylvania Railroad было в восемь раз больше акционеров, чем в 1902 году. United States Steel Company, хотя список ее акционеров колебался сильнее, чем у двух других, продемонстрировал

аналогичный пропорциональный рост. Как только процесс распределения идет полным ходом, данные этих компаний указывают на то, что он, как правило, происходит быстро и масштабно.

Аналогичная тенденция к значительному увеличению числа акционеров наблюдается среди тридцати одной репрезентативной крупной компании, по которой была доступна информация с 1900 года. (Приложение G.) Как видно из графической диаграммы в строке 5 , здесь рост был наиболее быстрым.

Аналогично, предполагаемое общее количество всех акционеров всех

корпораций, выросло почти так же быстро - с 4 миллионов в 1900 году до примерно 18 миллионов в 1928 году. (Таблица VIII.)

Приблизительное представление о количестве владельцев ценных бумаг в различных отраслях промышленности в 1922 году можно получить из оценок, основанных на средней номинальной стоимости акций на одного владельца для выборочной группы компаний, на долю которых в совокупности приходилась почти восьмая часть корпоративного капитала. С 1922 года число держателей железнодорожных акций немного сократилось, составив примерно 884 000 в 1930 году. Число держателей акций других коммунальных предприятий росло самыми быстрыми темпами, в то время как число акционеров в других промышленных группах значительно увеличилось.

При рассмотрении этих данных о балансовых держателях акций следует отметить, что они представляют собой приблизительные данные о совокупных списках акционеров всех корпораций в стране или отрасли, а не о количестве частных лиц в стране или отрасли, владеющих акциями, поскольку один человек часто владеет акциями нескольких компаний. Здесь нас интересуют списки акционеров, поскольку они указывают на тенденцию к тому, что отдельными корпорациями владеет все большее число инвесторов.

В последние годы два сравнительно новых события в значительной степени способствовали увеличению числа акционеров — это собственность клиентов

и собственность сотрудников. Однако ни одно из этих изменений, по-видимому, не повлияет на значительную долю всех владельцев акций. ”Кампании по привлечению клиентов, которые приобрели наибольшую популярность

в сфере коммунальных услуг, приобрели заметное значение только с 1919 года. Согласно данным, опубликованным National Electric Light Association, за период с 1914 по 1919 год было совершено менее, чем 45 000 индивидуальных продаж потребителям коммунальных услуг . После этого кампании по привлечению клиентов становились все более популярными, пока не достигли максимального показателя в 294 000 отдельных продаж в 1924. С того года объем продаж несколько снизился, составив примерно 217 000 в 1930 году, в то время как годовой объем продаж снизился с максимальных 297 000 000 долларов в 1925 году до примерно 135 000 000 долларов в 1930 году. Общий объем продаж акций потребителям коммунальных услуг с 1914 по конец 1929 года составил 2 000 000 штук, но очень многие из них были дополнительными продажами тем же людям, и очень многие покупатели, несомненно, продали свои акции, и число лиц, внесенных в списки акционеров , вероятно, было ближе к одному миллиону, чем к двум, в то время как их общее количество акций, приобретенных путем прямой покупки, составляет менее 114% от всех корпоративных акций. Более того, ежегодные продажи клиентам упали до такой

степени, что эта пропорция сохраняется только сейчас. Кажется, что сила движения уже исчерпана. Хотя число владельцев-клиентов, несомненно, будет продолжать расти, пока мало что указывает на то, что их активы будут составлять значительную долю корпоративного капитала.

Движение в сторону владения собственностью сотрудниками, по-видимому

, пошло по аналогичному пути. Согласно всестороннему исследованию, проведенному Национальным советом по промышленным конференциям (National Industrial Conference Board), до 1919 года только 89 компаний принимали планы покупки акций сотрудниками, а новые компании

принимали такие планы примерно по девять раз в год. ”После 1919 года они стали гораздо более популярными и были внедрены еще в 24 компаниях

в 1919 году, 46 - в 1920-м и 51 - в 1923-м, году их наивысшего роста. С тех пор увеличилось число новых компаний, внедряющих такие технологии. Планы с каждым годом снижались, пока в 1926 году, последнем полном году, охватываемом исследованием Conference Board , в список компаний, осуществляющих продажи сотрудникам, не попали только 13 компаний. К середине 1927 года примерно 800 000 сотрудников стали акционерами и владели акциями рыночной стоимостью 1 000 000 000 долларов, или примерно одним процентом от всех корпоративных акций, находившихся на тот момент в обращении. Как и в случае с владением клиентами, вполне возможно, если не сказать вероятнее всего, что число акционеров-сотрудников увеличится, но пока ничего не говорит о том, что это возможно что в их собственность будет входить все большая доля промышленности.

Рост популярности этих двух движений, несомненно, был в значительной степени обусловлен влиянием федерального налогообложения. И то, и другое развивалось наиболее активно в период, когда вес федеральных подоходных налогов был таков, что для физических лиц с большим доходом корпоративные ценные бумаги были крайне невыгодным рынком сбыта. Таким образом, возросла сложность получения нового капитала из обычных источников, и

был предпринят поиск нового рынка корпоративных ценных бумаг для людей с меньшим доходом, сотрудников и местных клиентов. С последующим сокращением дополнительных налогов крупный собственник имеет вновь занял свое место на рынке в качестве источника нового капитала. Этот факт может объяснить сокращение объема продаж клиентам и сотрудникам. Факторы, помимо налогообложения, вероятно, сыграли свою роль в росте и частичном

снижении этих двух направлений. Однако наиболее важным здесь является то, что эти два события носили несколько эпизодический характер, и этот факт говорит о том, что тенденция к рассредоточению владельцев акций по всему сообществу является более фундаментальной, чем любая конкретная форма, которую может принять это рассредоточение.

Продолжение .

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: