Продолжение перевода книги А. Берли и Г. Минз. "Современная корпорация и частная собственность".

Предыдущие главы:

После рассмотрения в предыдущих главах таких видов контроля, как:

- частное владение

- через контрольный пакет

- с помощью юридических механизмов

- контроль меньшинства

перейдем к основному механизму, который реализован в большинстве современных корпораций:

Контроль управленцев:

Пятый тип контроля - это тот, при котором собственность распределена настолько широко, что ни один отдельный человек или небольшая группа не имеют даже доли меньшинства, достаточной для того, чтобы доминировать в делах компании. Когда самая крупная доля участия составляет всего лишь долю процента - как это имеет место в нескольких крупнейших американских корпорациях, - ни один акционер не в состоянии за счет своих активов оказать существенное давление на руководство или использовать свои активы в качестве существенного ядра для получения необходимого большинства голосов чтобы контролировать.

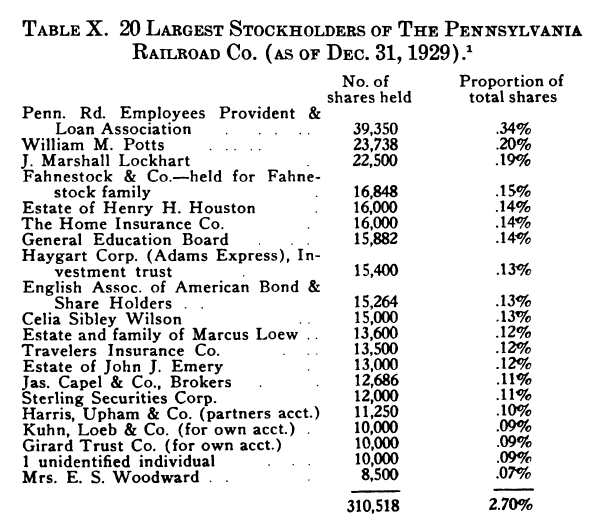

Мы уже видели, что крупнейший акционер Pennsylvania Railroad владел всего лишь 0.34% от общего количества акций, находящихся в обращении. Следующему по величине владельцу принадлежало всего 0.2% процента, в то время как совокупные активы двадцати крупнейших владельцев составляли лишь 2,7 % от общего объема акций. Всего 236 акционеров владели более чем 500 акциями каждый (0,004%), а их совокупные владения составляли менее 5% от общего числа. Очевидно, что ни один человек или небольшая группа не могли доминировать в компании благодаря владению акциями, что еще больше подчеркивается неоднородным характером списка крупнейших держателей.

Еще более поразительно, что ни один директор или должностное лицо не были

включены в число двадцати крупнейших держателей акций. Ни один директор или должностное лицо не владел и 0.1% от общего объема акций. Совокупные активы всех директоров не могли составлять более 0.7% и, по-видимому, были намного меньше. Безусловно, с точки зрения относительной доли участия, активы директоров были незначительными.

То же самое наблюдается в отсутствии каких-либо концентрированных или крупных активов у акционеров и директоров в случае с ATT и Steel corporation. Ни в одной из этих компаний крупнейший акционер не владеет и одним процентом акций, находящихся в обращении, в то время как двадцати крупнейшим акционерам в ATT принадлежит 4,6%, а двадцати крупнейшим Steel corporation - 6,4%. Эти списки отличаются от списка акционеров Pennsylvania Railroad тем, что в последнем случае была произведена корректировка акций, принадлежащих брокерам и номинальным держателям, в то время как в этих списках такая корректировка была невозможна. Брокерские счета представляют собой активы множества физических лиц. В то же время крупнейшие индивидуальные держатели могут иметь акции на брокерских счетах или на имя номинальных держателей. Если бы была произведена корректировка по этим статьям, это могло бы увеличить долю, принадлежащую нескольким самым крупным акционерам, но, вероятно, значительно сократило бы долю крупнейших. Таким образом, очевидно, что в этих компаниях также нет небольшой группы лиц, обладающих достаточным количеством акций, чтобы доминировать посредством владения акциями.

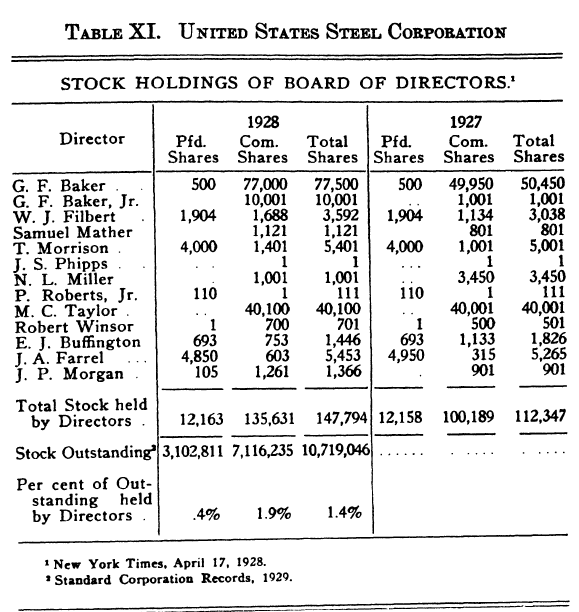

В этих компаниях директора, по-видимому, обладают несколько большей долей участия. Отчетные данные доли директоров Steel Corporation в 1928 году приведены в таблице XI. Два директора были включены в число 20 крупнейших акционеров, и совокупные доли директоров составляли 1,4% от находящихся в обращении акций.

В ATT один директор, владевший 0.48% всех акций, входил в число 20 крупнейших держателей. Кроме того, возможно, что директора владели акциями, которые на самом деле были оформлены на брокеров или номинальных держателей, хотя сумма, которой они владели, вряд ли была большой в этих конкретных компаниях.

Где в таких компаниях находится контроль? Чтобы ответить на этот вопрос, необходимо более подробно изучить условия, связанные с избранием совета директоров. При избрании совета директоров у акционера обычно есть три альтернативы. Он может воздержаться от голосования, он может присутствовать на ежегодном собрании и лично проголосовать за свои акции или он может подписать доверенность, передающую его право голоса определенным лицам, выбранным руководством корпорации, - комитету по доверенности. Поскольку его личный голос практически ничего не будет значить на собрании, если только он не владеет очень крупным пакетом акций, акционер практически остается перед выбором: либо вообще не голосовать, либо передать свой голос лицам, над которыми он не имеет никакого контроля и в выборе которого он не участвовал. Ни в том, ни в другом случае он не сможет осуществлять какой-либо контроль. Скорее всего, контроль будет находиться в руках тех, кто выбирает комитет по доверенности, который, в свою очередь, может проводить выборы директоров на последующий период. Поскольку комитет по доверенности назначается существующим руководством, последнее может фактически диктовать своим преемникам. Там, где собственность в достаточной степени разделена, руководство, таким образом, может стать самовоспроизводящимся органом, даже если его доля в собственности незначительна. Эту форму контроля можно по праву назвать "управленческим контролем".

Такой управленческий контроль, хотя и не основан на законных основаниях, кажется сравнительно надежным там, где акции широко распределены. Однако даже в этом случае всегда существует возможность бунта. Группа, не входящая в руководство, может стремиться к контролю. Если управление компанией было совершено с серьезными нарушениями, комитет по защите акционеров может объединить нескольких индивидуальных владельцев в группу, которая сможет успешно противостоять существующим

управленцам и заменить их другими, которые, в свою очередь, могут быть свергнуты только революционным действием. Так, неудачливое руководство сети ресторанов "Childs" было изгнано из-за действий группы меньшинства после того, как сеть стала крайне непопулярной, в чем ее обвинили, что они пытаются превратить своих посетителей в вегетарианцев. Аналогичным образом, руководство Youngstown Sheet and Tube Company, по-видимому, столкнулось с альтернативой уступки контроля недавно созданной миноритарной группе лиц, возглавляемой Cyrus S. Eaton или обратиться за поддержкой к какому-либо другому источнику. В данном случае ценой ухода от надвигающегося контроля меньшинства, по-видимому, была полная потеря независимости путем слияния с Bethlehem Steel Corporation.

Оба приведенных случая связаны с активной борьбой, в которой акционеры были призваны отдать решающий голос.

Чаще всего контроль осуществляется незаметно в течение определенного периода времени без какой-либо активной борьбы, которая дала бы акционерам возможность выбирать между двумя конкурирующими группами. По большей части акционер может играть только роль посредника. Иногда у него может появиться возможность поддержать попытку захватить власть, что мало чем отличается от позиции населения, поддерживающего революцию. В любом случае обычный акционер имеет мало власти над делами предприятия, и его голос, если он у него есть, редко может быть использован в качестве инструмента демократического контроля. Разделение собственности и контроля стало практически полным. Большинство собственников фактически практически не контролируют предприятие, в то время как те, кто контролирует, владеют лишь незначительной долей от общего объема собственности.

Иногда фактический контроль не находится в руках любой отдельной группы. Мы видели, насколько контролирующее меньшинство может зависеть от сотрудничества со стороны руководства и как контролирующему руководству, возможно, придется в какой-то мере согласиться с требованиями сильного меньшинства, чтобы сохранить свой контроль. Нет ничего необычного в том, что два или более сильных меньшинства, представляющих интересы меньшинства, заключают рабочее соглашение, посредством которого они совместно сохраняют контроль; или меньшинство и руководство могут объединиться в качестве "управляющего". В таких случаях мы можем сказать, что контроль разделен, и можем обозначить ситуацию как "совместный контроль".

Таким образом, корпоративный контроль проявляется во многих формах -

относительно определенных и стабильных правовых положениях, слабо определенных и несколько более нестабильных фактических ситуациях. Каждая форма не является завершенной сама по себе и не исключает другие. Несколько основ могут усиливать друг друга. Так, контролирующее руководство Consolidated Gas, Electric Light & Power Company of Baltimore, чувствуя, что его контроль находится под угрозой из-за растущего интереса меньшинства, организовал траст с правом решающего голоса, разогнал угрожающее меньшинство, а затем прекратил деятельность траста в конце года, когда в нем, как оказалось, больше не было необходимости, вернувшись к прежней системе управленческого контроля. В данном случае группа, обладающая фактическим контролем, укрепила свои позиции путем временного использования правового средства. С другой стороны, фактический контроль может быть ограничен до такой степени, что его практически невозможно осуществлять. Давление со стороны кредиторов, когда фирма испытывает финансовую нестабильность, может дойти до такой степени, что сам комитет держателей облигаций может считаться контролирующим органом.

Продолжение

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: