Продолжение перевода книги А. Берли и Г. Минз. "Современная корпорация и частная собственность".

Предыдущие главы:

Рассмотрев в предыдущей главе контроль над предприятием при частном владении и владении через контролирующим пакетом, рассмотрим следующий механизм.

Контроль с помощью юридического механизма

В стремлении сохранить контроль над корпорацией при отсутствии контроля над большинством акций были разработаны различные юридические механизмы. Наиболее важным из них для очень крупных компаний является механизм "пирамидирования". Это предполагает владение контрольным пакетом акций одной корпорации, которая, в свою очередь, владеет контрольным пакетом акций другой - процесс, который может повторяться несколько раз. Доля, составляющая чуть более четверти, или восьмой, или шестнадцатой, или даже меньшей доли конечного имущества, подлежащего контролю, с помощью этого метода закрепляется юридически. Выпуск облигаций и привилегированных акций промежуточных компаний без права голоса может ускорить этот процесс. C появлением двух или трех промежуточных компаний, каждая из которых юридически контролируется посредством владения большинством своих акций компанией, занимающей более высокое положение в ряду, полный юридический контроль над крупной операционной компанией может поддерживаться за счет доли владения, равной доле в 1% контролируемого имущества. Владелец контрольного пакета акций компании, находящейся на вершине пирамиды, может иметь почти такой же полный контроль над всем имуществом, как и единоличный владелец, даже если его доля владения составляет менее одного процента от всего имущества.

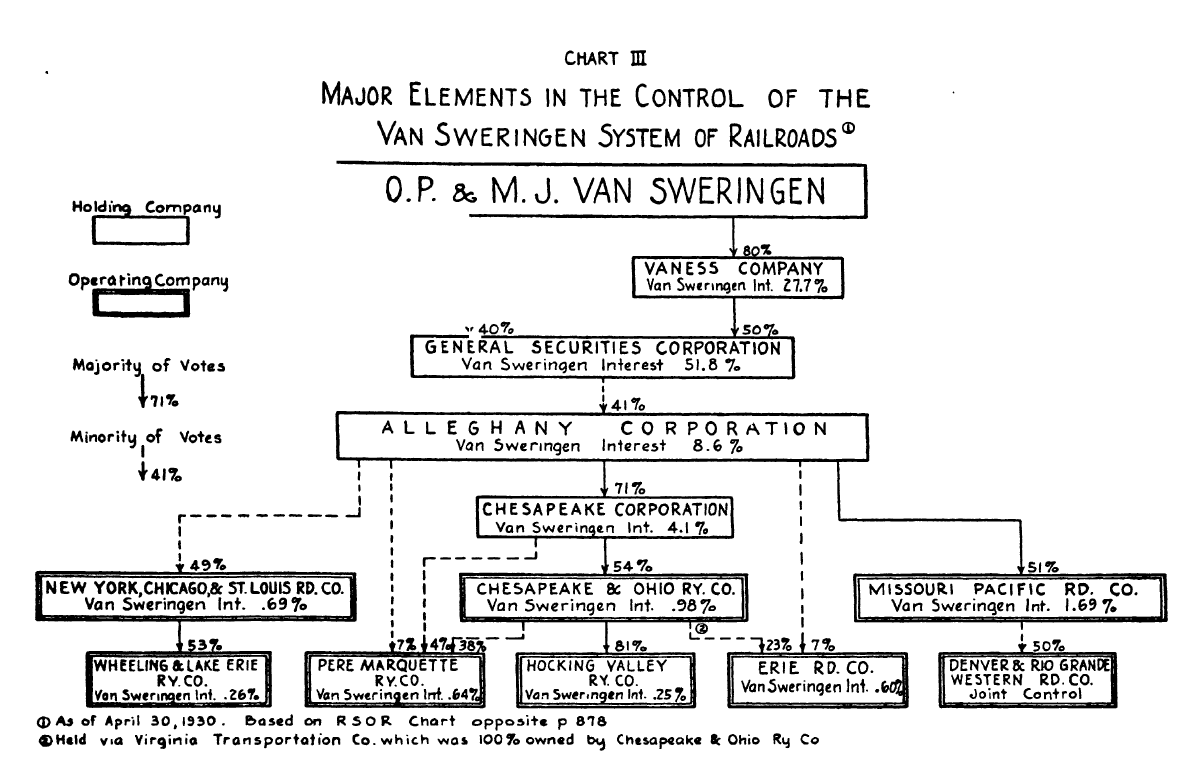

В последние годы братья Van Sweringen

добились значительных успехов в использовании этого механизма для создания и сохранения контроля над крупной железнодорожной системой. С помощью сложной системы пирамидальных холдинговых компаний они объединили обширные железнодорожные объекты, простирающиеся почти от побережья до побережья. По мере развития системы структура холдинговых компаний упрощалась до тех пор, пока в начале 1930-х годов она не стала чрезмерно сложной. Основные последствия показаны на диаграмме III. Благодаря этой пирамиде, вложившей менее двадцати миллионов долларов, удалось получить контроль над восемью железными дорогами класса I, совокупные активы которых превышают два миллиарда долларов. Менее одного процента от общего объема инвестиций или едва ли более двух процентов инвестиций, представленных акциями, было достаточно для контроля над этой великой системой.

Скорость, с которой пирамидальная структура позволяет сокращать инвестиции при сохранении контроля, показана цифрами на графике. Инвестиции Van Sweringen составляли 51 процент капитала корпорации "General Securities", восемь процентов капитала Alleghany Corporation, четыре процента Chesapeake Corporation, менее одного процента большой операционной компании Chesapeake and Ohio, и лишь четверть процента акций дочерней компании последней, Hocking Valley Railway. В последней из названных компаний более 99% инвестиций приходилось на долю собственности без контроля. Что касается системы в целом, то менее одного процента собственников представляли собой комбинацию владения и контроля. По большей части эти две функции выполнялись отдельными группами.

Такая же пирамидальная структура широко используется при создании большинства крупных систем коммунального хозяйства. С ее помощью можно поддерживать юридический контроль с помощью чрезвычайно небольших инвестиций. Благодаря этому юридический контроль может быть эффективно отделен от законного владения, и фактическая власть может осуществляться над огромными совокупностями богатств практически без права собственности на них.

Второй правовой механизм сохранения контроля с помощью небольших инвестиций заключается в использовании акций, не имеющих права голоса. Это сравнительно новое устройство, но оно получило столько комментариев, что стало всем хорошо знакомо. Он заключается в таком распределении прав, связанных с различными категориями акций, что большая часть акций лишается избирательных прав (по крайней мере, в том, что касается голосования за директоров), и только очень небольшому классу или классу, представляющему очень небольшие инвестиции, разрешается голосовать. Владения чуть более чем половиной этого привилегированного класса достаточно, чтобы обеспечить юридический контроль и практически все полномочия мажоритарного собственника. В течение многих лет в некоторых штатах существовала возможность выпуска привилегированных акций без права голоса. Это часто делалось без серьезных возражений, вероятно, отчасти потому, что объем выпуска обыкновенных акций, как правило, значительно превышает соответствующий объем выпуска привилегированных акций, а отчасти потому, что личные интересы владельцев обыкновенных акций рассматривались как достаточная защита интересов владельцев привилегированных акций.

Только недавно законодательные изменения позволили выпускать обыкновенные акции, не дающие права голоса. Пожалуй, наиболее заметным примером являются обыкновенные акции the Dodge Brothers, Inc., выпущенные в 1925 году без права голоса. В этом случае ни привилегированные, ни четыре пятых обыкновенных акций не имели права голоса при избрании директоров. Владея 250 001 обыкновенной голосующей акцией, представляющей собой инвестиции в размере менее двух с четвертью миллионов долларов, "Dillion Read and Company" смогла осуществлять юридический контроль над этим концерном стоимостью в сто тридцать миллионов долларов.

В отличие от привилегированных акций без права голоса, использование

обыкновенных акций без права голоса вызвало значительную неприязнь.

Как Нью-Йоркская фондовая биржа, так и New York Curb отказались включать в список новые выпуски обыкновенных акций без права голоса; с практической точки зрения, это, по-видимому, исключило бы использование этого механизма в каких-либо крупных масштабах в ближайшем будущем.

Однако в настоящее время используется аналогичное устройство, которое

возможно, это можно рассматривать как разновидность акций без права голоса. Это заключается в выпуске контролирующей группе очень большого количества акций определенного класса, обладающих избыточным правом голоса, т.е. правом голоса, не пропорциональным вложенному капиталу.

Это устройство было успешно использовано в случае с компанией Cities Service Company.

В 1929 году эта корпорация продала H. L. Doherty and Company один миллион привилегированных акций номиналом в 1 доллар. Каждая акция этой компании имела право на один голос на выборах совета директоров. Тем не менее, каждая размещенная обыкновенная акция давала право голоса только на 1/20. Двадцать семь процентов голосов могли быть поданы миллионом привилегированных акций. Поскольку акции других классов были широко распространены (81 470 держателей привилегированных и 377 988 держателей обыкновенных акций на 15 июня 1930 года), чрезмерное количество голосов, предоставленных этим дешевым акциям, практически свело на нет привилегию голоса обычных акционеров. С помощью этого устройства акции номинальной стоимостью в миллион долларов обеспечивали виртуальный контроль над активами стоимостью примерно в миллиард долларов.

Аналогичное устройство ранее использовалось группой, контролировавшей Standard Gas and Electric Company.

Каждая привилегированная акция этой компании номиналом в 1 доллар имела такое же право голоса, как и обыкновенная акция номиналом в 50 долларов. Moody's Industrials, 1928, с. 49. Стоимость обыкновенных акций, включая излишек капитала, составляла менее 9 долларов за акцию. Впоследствии акции Dodge Brothers были приобретены корпорацией Chrysler.

В 1929 году миллион дешевых акций компании дали возможность получить 41 процент голосов от общего числа размещенных акций. И здесь акции номинальной стоимостью в миллион долларов, предположительно представляющие собой инвестиции в миллион долларов, смогли обеспечить практический контроль над активами стоимостью в один миллиард долларов.

В дополнение к этим способам обеспечения юридического контроля

посредством прямого или косвенного владения большинством голосующих, необходимо рассмотреть еще один способ, который не предполагает даже владения большинством голосующих. Это известная практика организации доверительного управления голосующими акциями. Оно предполагает создание группы доверенных лиц, часто входящих в состав руководства, с полным правом голосовать за все акции, переданные ему в доверительное управление. Когда большая часть акций находится в доверительном управлении, как это обычно бывает, доверительные управляющие имеют почти полный контроль над делами корпорации, но при этом не имеют какой-либо необходимой собственности с их стороны. Тем временем акционеры получают вместо своих акций трастовые сертификаты, дающие им право на участие в таких выплатах, которые могут быть распределены по усмотрению директоров. При недавней организации (на тот момент) корпорации Pennsylvania Railroad стоимостью в девяносто миллионов долларов организационная группа - руководство Pennsylvania Railroad - использовала это устройство для обеспечения полного контроля. Акции вновь созданной корпорации были переданы в доверительное управление с правом голоса, а акционерам железной дороги была предоставлена привилегия пополнения капитала путем покупки сертификатов доверительного управления с правом голоса. Покупатели этих сертификатов приобрели статус собственников, не имея возможности контролировать свое собственное предприятие даже как группа.

Траст с правом решающего голоса более четко, чем любой другой механизм, который мы до сих пор рассматривали, отделяет контроль от любой доли собственности. Первоначально закон резко возражал против этого и был признан судами незаконным на том основании, что голосование не могло быть отделено от акций, но в большинстве штатов это было разрешено законом. Однако такие законы обычно ограничивают срок действия трастового соглашения несколькими годами, а в штате Нью-Йорк - максимум десятью годами.

Но даже в тех случаях, когда срок действия траста ограничен, доверительные управляющие с правом голоса могут на более длительный период оказаться недоступными для акционеров, договорившись о продлении траста на дополнительных условиях по своему усмотрению. Компания Interborough Rapid Transit Company,

пожалуй, является наиболее ярким примером. Соглашение о доверительном управлении голосующими активами было заключено сроком на пять лет, но могло быть продлено на пять последовательных периодов по пять лет каждый без каких-либо дальнейших действий со стороны владельцев сертификатов доверительного управления голосующими активами. Таким образом, юридический контроль мог быть продлен на период в тридцать лет. Контроль через доверительное управление с правом решающего голоса отличается от других форм юридического контроля и от форм фактического контроля, которые мы рассмотрим, тем, что он является фиксированным, определенным и неотъемлемым, с определенными и хорошо осознаваемыми обязанностями. В соответствии с другими договоренностями, которые обсуждались до сих пор, контроль может быть куплен или продан; может передаваться по наследству в случае смерти; его местонахождение может не быть общеизвестным (на самом деле, часто это не так), и его владелец никогда не выступал публично и не брал на себя определенных обязательств, связанных с его владением. Контроль через доверительное управление с правом голоса является открытым, его нелегко передать, и, следовательно, он ответственен. Предположительно, именно это открытое принятие ответственности снизило критику в адрес системы доверительного управления с правом решающего голоса, сделав ее эффективным средством сохранения контроля без права собственности. Возможно, по той же причине он не получил широкого распространения в крупных корпорациях, поскольку те лица, которые хотят контролировать компанию, могут не захотеть брать на себя ответственность, которую налагал бы на них траст.

Контроль, основанный на законных основаниях, будь то путем создания финансовой пирамиды, с помощью специального класса голосующих акций или доверительного управления с правом голоса, почти так же надежен, как контроль через единоличное владение или контрольный пакет акций, даже если он предполагает незначительную долю владения. В случае неудачи юридический контроль может быть утрачен. Только при самых необычных обстоятельствах человек или группа лиц, законно контролирующие процветающий бизнес, могут настолько запутаться в ситуации, что могут выпутаться, только отказавшись от этого контроля. В 1930 году мистер Фокс, по-видимому, был вынужден отказаться от своего владения специальными категориями голосующих акциями Films and in Fox Theatre Corporations

в результате краткосрочных долгов, возникших при расширении этих предприятий, и давления кредиторов после обвала фондового рынка. Несмотря на то, что компании имели репутацию высокорентабельных, капитал, необходимый для покрытия долгов корпорации и предотвращения потери права выкупа, был получен только после того, как мистер Фокс отказался от

своего законного контроля. Такое стечение обстоятельств встречается редко; мы можем обоснованно утверждать, что до тех пор, пока корпорация фактически не обанкротится, юридический контроль имеет все шансы сохраниться, независимо от того, основан ли он на единоличном владении, мажоритарном владении или юридическом механизме.

Все рассмотренные до сих пор методы контроля имели юридический статус. В каждом случае фактический контроль основывался главным образом на более или менее постоянном обладании юридическим правом голоса большинством голосующих акций. Однако такой контроль осуществлялся в связи с различными пропорциями собственности. На другом конце шкалы собственность и контроль полностью разделены. Любая степень объединения или разделения может быть осуществлена с контролем на основе юридического статуса.

Однако в типичной крупной корпорации контроль не зависит от юридического статуса. В таких компаниях контроль чаще всего носит фактический характер и зависит от стратегического положения, обеспечиваемого определенной долей владения, участия в управлении или внешними обстоятельствами, важными для деятельности предприятия. Такой контроль менее четко определен, чем правовые формы, более ненадежен и в большей степени подвержен случайностям и изменениям. Тем не менее, он не менее актуален. Она может сохраняться в течение длительного периода времени, и по мере того, как корпорация становится крупнее, а ее собственность - более широкой, она стремится к положительному результату.- положение, сравнимое с положением юридического контроля, с которого его можно сместить только с помощью виртуальной революции.

Как и в случае юридического контроля, фактический контроль, может включать в себя различные степени владения, но никогда не более 50% голосующих акций. Он может в значительной степени зависеть от владения крупным миноритарным пакетом акций, или, когда владение акциями широко распределено, оно может находиться в руках руководства. Между этими двумя ситуациями не существует четкой разделительной линии, но в той мере, в какой их можно различить, их можно с полным основанием назвать контролем меньшинства и контролем руководства.

Продолжение ...

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: