Закрываю гештальт с бюджетной статистикой: осталось посмотреть на Фонд национального благосостояния, ФНБ, который пополняли в прошлом месяце нефтегазовыми доходами 2024 года. Ускорили инфраструктурные инвестиции, медленно пошла вниз ликвидная часть.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

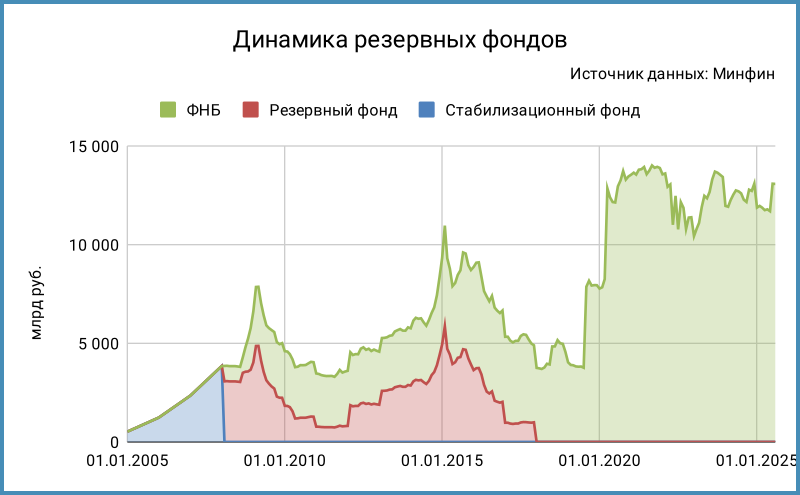

Данные по ФНБ

Объем фонда остался на уровне 13,1 трлн руб.: валютная переоценка уравновесила минус по акциям.

Бюджет получил 8 млрд руб. доходов от размещения средств фонда в июле и 45,3 млрд руб. с начала года. Осталось дождаться дивиденды по Сберу, ВТБ и Аэрофлоту, что добавит бюджету ~0,4 трлн руб. без учёта дивидендов по привилегированным акциям ВТБ.

Сократился размер фонда в валюте на фоне ослабления рубля в конце июля: $159,8 млрд в сравнении с $166,8 млрд на конец июня.

Результат по акциям за июль: -188,6 млрд руб.:

- Сбербанк -132,4 млрд руб.

- ВТБ -33,5 млрд руб.

- Аэрофлот -22,7 млрд руб.

Сказались дивидендные отсечки. ФНБ остаётся надеяться на закрытие дивиденого гэпа: выплаты не остаются в фонде и идут в бюджет.

Оценка результата по валютным активам и золоту за июль: +134,4 млрд руб., юань и золото подорожали на 3,9-4,2%. Результат с начала года: -392,4 млрд руб.

Ликвидная часть фонда опустилась ниже 4 трлн руб., доля сократилась с 31,5% до 30,2%. Заторопились с инвестициями: ушли 332,8 млрд руб., продали 4,6 млрд юаней и 32,9 тонны золота. Очередной вопрос к бюджетному импульсу: рубли предоставил Банк России, продавать валюту и золото будет в следующем году. Удивили ставки по новым инфраструктурным проектам на 333,4 млрд руб.: поставили ключ, всё ближе к рыночным условиям.

Итоги

Вернулись к классике: ликвидная часть прирастает за счёт валютной переоценки, больше денег идёт на инвестиции. Первый вопрос: хватит ли денег на покрытие внепланового дефицита? Делал оценки в заметке по бюджету: новый план предполагает изъятие 0,4 трлн руб. из ФНБ, есть риск недобрать 2,5 трлн руб. по доходной части => может понадобиться 2,9 трлн руб.

Объём ликвидной части фонда чуть ниже 4 трлн руб.: запас есть, не такой значительный с учётом активных инвестиций, которые забрали 0,9 трлн руб. из ликвидной части с начала года. Рискуем остаться без ликвидной части к концу года, если не получится раскачать доходную часть или притормозить инвестиционную активность. Отдельно писал про хитрости бюджетной арифметики, когда рост дефицита – отчасти арифметическая история, которая не ухудшает ситуацию.

Инвестиционная активность опять добавит продажи валюты в начале 2026 года: Банк России зеркалирует такие операции Минфина по полугодиям, уже есть 332,8 млрд руб. валюты на продажу.

Отдельный вопрос с бюджетным импульсом и инфляцией: траты из ФНБ могут подразогнать инфляцию с учётом отложенного зеркалирования операций. Нет подтверждений со стороны Росстата: цены ведут себя спокойно, сползают вниз с учётом сезонности.

Эффект может накопиться и проявится ближе к концу 3 квартала, если Минфин сохранит темпы бюджетных трат и динамику инвестиций из фонда: 2 краткосрочных проинфляционных фактора.

Впереди сложный период: ФНБ остаётся без пополнения при текущих котировках рубля и нефти, ликвидная часть идёт в инфраструктурные проекты, на горизонте маячит рост дефицита бюджета. Минфину придётся постараться: появится повод переживать, когда ликвидная часть фонда не сможет закрывать дефицит. Продолжаю наблюдать за цифрами.

Не допускается полная или частичная перепечатка без согласия автора.

Прошлые публикации: