Попробую расставить все точки над Д, что даст больше понимания по ситуации с бюджетом. Закладывали дефицит бюджета на уровне 1,2 трлн руб. на 2025 год, утвердили поправки в июне, дефицит увеличился до 3,8 трлн руб. Спокойно отреагировал на изменения Банк России, не сильно переживает Минфин. Придётся выпускать больше ОФЗ или ничего не изменилось? Речь про федеральный бюджет, упрощу рассуждения и пропущу детали.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Как формируется и финансируется дефицит

На первый взгляд всё просто: бюджет собирает налоги, пошлины, акцизы и прочие платежи, которые формируют доходную часть, тратит деньги. Потратили меньше в сравнении с доходами, получился профицит, потратили больше – дефицит:

- Собрали 30 трлн руб., потратили 25 трлн руб., закрыли год с профицитом 5 трлн руб.

- Собрали 30 трлн руб., потратили 35 трлн руб., получили дефицит 5 трлн руб. по итогам года.

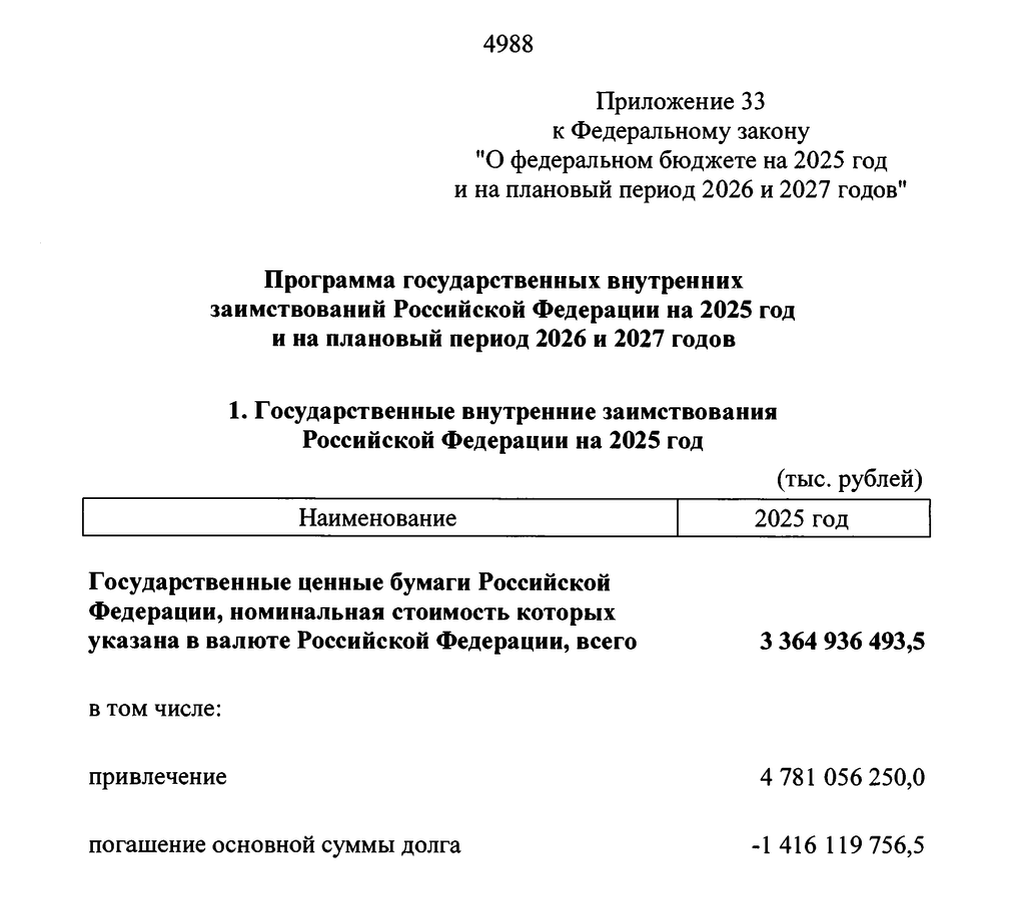

Профинансировать дефицит можно за счёт выпуска ОФЗ: Минфин проводит аукционы и привлекает деньги с рынка. Альтернатива – деньги из ФНБ, Фонда национального благосостояния, если есть деньги в ликвидной части. Можно сочетать оба подхода: часть занять на рынке, остальное взять из ФНБ.

Например, при дефиците 5 трлн руб.:

- Минфин выпускает ОФЗ на 3 трлн руб., забирает 2 трлн руб. из ФНБ.

- Минфин выпускает ОФЗ на 4 трлн руб., забирает 1 трлн руб. из фонда.

Усложню задачу: надо гасить старые ОФЗ => придётся привлекать больше с учётом объёма погашений или увеличивать объём изъятий из ФНБ. Пусть в примере с дефицитом 5 трлн руб. гасятся ОФЗ на 1 трлн руб.:

- Минфин выпускает ОФЗ на 4 трлн руб., гасит 1 трлн руб., забирает 2 трлн руб. из ФНБ.

- Минфин выпускает ОФЗ на 5 трлн руб., гасит 1 трлн руб., забирает 1 трлн руб. из фонда.

Назову нетто-привлечением разницу между привлечением и погашением ОФЗ.

Следующий уровень сложности: добавляем бюджетное правило, когда в бюджете остаётся только часть нефтегазовых доходов, базовые нефтегазовые доходы. Другая часть идёт в ФНБ, дополнительные нефтегазовые доходы. Цена нефти, от которой начинают формироваться дополнительные нефтегазовые доходы в 2025 году: $60. Не буду глубоко погружаться в логику бюджетного правила, если кратко: бюджет работает так, словно цена нефти не меняется и составляет $60.

Плановые показатели – оценка на дату, когда готовили и принимали бюджет. Фактический объём может отличаться отличаться от плана, ФНБ получает больше или меньше денег.

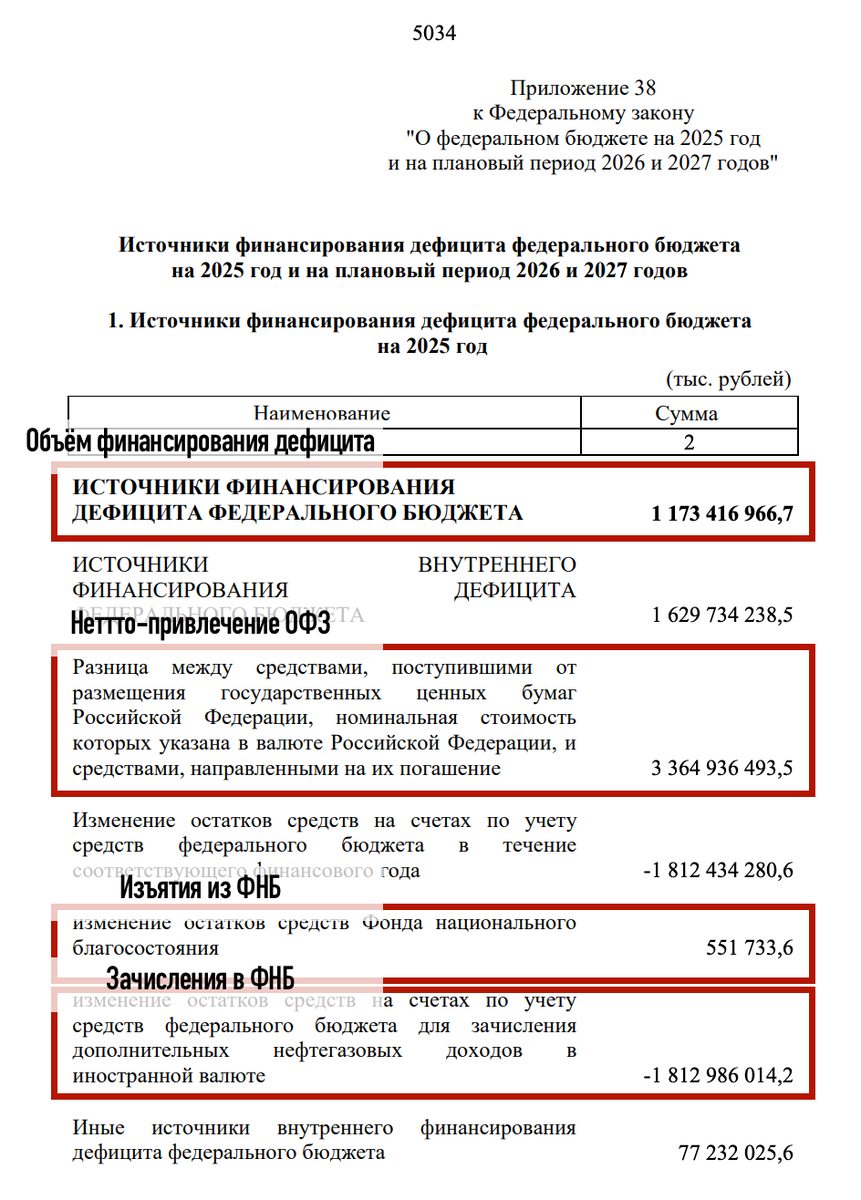

Операции с ФНБ тоже отражают в источниках финансирования дефицита: часть нетто-привлечения ОФЗ идёт в фонд в объёме дополнительных нефтегазовых доходов.

Приходим к ключевой формуле по финансированию дефицита:

[объём финансирования дефицита бюджета] = [нетто-привлечение в ОФЗ] + [изъятия из ФНБ] - [зачисления в ФНБ].

Добавлю формулы по доходной части и ФНБ:

[доходы бюджета] = [нефтегазовые доходы] + [ненефтегазовые доходы]

[нефтегазовые доходы] = [базовые нефтегазовые доходы] + [дополнительные нефтегазовые доходы]

[зачисления в ФНБ] = [дополнительные нефтегазовые доходы].

Лёгким движением руки получаем:

[объём финансирования дефицита бюджета] = [нетто-привлечение ОФЗ] + [изъятия из ФНБ] - [дополнительные нефтегазовые доходы].

Зачисления в ФНБ определяются дополнительными нефтегазовыми доходами: меньше дополнительные нефтеназовые доходы => меньше денег уйдёт в ФНБ => больше денег от размещения ОФЗ останется на покрытие дефицита, который вырастет из-за сокращения доходов.

Новый бюджет 2025: чудеса с дефицитом

Разберу новый бюджетный план, который утвердили в конце июня: дефицит вырос с 1,2 трлн руб. до 3,8 трлн руб. Минфину придётся больше занимать? Не совсем:

- Cократили на 2,6 трлн руб. нефтегазовые доходы:

ушли дополнительные нефтегазовые доходы на 1,8 трлн руб., нечего отправлять в ФНБ;

уменьшили на 0,8 трлн руб. базовые нефтегазовые доходы, надо чем-то компенсировать. - Увеличили на 0,8 трлн руб. ненефтегазовую часть, что покрывает сокращение базовой нефтегазовой части.

- Получилось бы замечательно без других изменений:

ФНБ не получает 1,8 трлн руб., часть которых забирали из нетто-привлечения ОФЗ, сумма идёт полностью на финансирование дефицита, который вырос на аналогичную величину. - Решили усложнить, добавили 0,8 трлн руб. расходов. Пришлось искать новые источники для финансирования дефицита: увеличили до 0,4 трлн руб. изъятия из ФНБ, не меняли нетто-привлечение ОФЗ, поскребли по сусекам и переиграли остальное.

- Арифметика сходится, дефицит закрыли, Минфину не надо занимать больше. Не уверен в бесконечной ёмкости сусеков на случай дальнейшего роста дефицита: придётся снова искать источники финансирования с увеличением расходов, когда дефицит пойдёт выше.

Итоги

Получился нетривиальный результат: дополнительные нефтегазовые доходы уходят в ФНБ, эту сумму частично покрывает Минфин за счёт размещений ОФЗ. Падают нефтегазовые доходы, растёт дефицит, меньше денег от ОФЗ уходит в ФНБ, что компенсирует увеличение дефицита. Придётся занимать больше или искать другие источники, если пострадают базовые нефтегазовые доходы или увеличатся расходы. Вот и вся бюджетная арифметика.

Немного удивлён позиции Банка России, что бюджет всё ещё дезинфляционный: больше забирают из ФНБ в новом плане на 2025 год, не даёт поводов для оптимизма доходная часть, растут расходы. Разбирал в отдельной заметке текущую ситуацию с бюджетом: всё сложно.

Не допускается полная или частичная перепечатка без согласия автора.