Кокс успел объявить и перенести дебютный флоатер: выпуск серии 001Р-01 на 3 года с офертой через 2 года, ежемесячным купоном с привязкой к КС. Откроют книгу 14 ноября, техническое размещение 19 ноября. Компания со сложной судьбой: отчетность и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Кокс

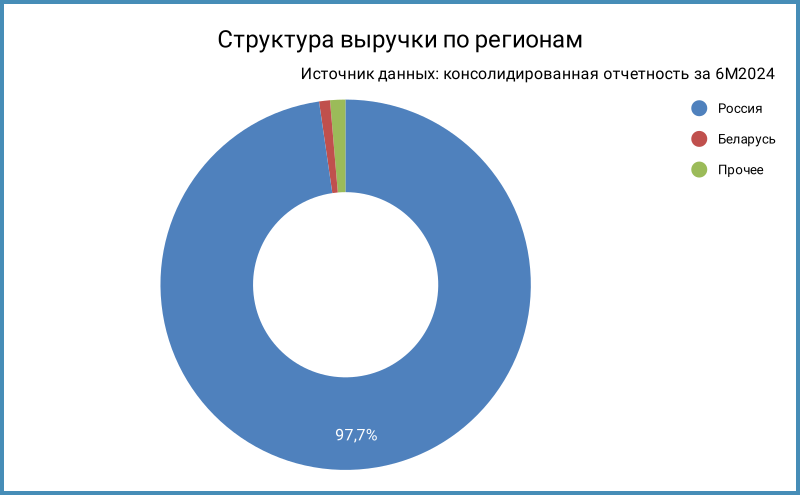

Вертикально интегрированная группа ПМХ, добывает коксующийся уголь и руду, производит кокс и чугун. АКРА оценивает обеспечение собственным сырьем в части руды и угля на 50%. Основные предприятия работают в Кемерово, Туле и Белгородской области. Внешние продажи генерировали более 40% выручки компании по итогам 2021 года, пришлось переориентироваться на российский рынок после: ушла региональная диверсификация.

Не повезло в 2021 году: пришлось списать 11,2 млрд руб. обесценения дочерней компании Шахта Бутовская. Дочка ушла на банкротство, закрыли добычу, урегулировали вопросы с кредиторами в 2023 году.

Группа выпускала еврооблигации, погасили досрочно последние бумаги в конце 2023 года, зафиксировали 7,1 млрд руб. убытка от курсовых разниц.

Посмотрел на судьбу компаний группы с 2021 года:

- УК ПМХ, управляющая компания группы.

ЦОФ Березовская, производство угольного концентрата. Продали в декабре 2023 года.- Участок Коксовый, добыча угля.

- Шахта Бутовская, добыча угля. Урегулировали претензии кредиторов, восстанавливать добычу не планируется.

Шахта им. С.Д. Тихова, добыча угля. Продали в июле 2023 года.- ПМХ-ВТОРМЕТ, заготовка, хранение и переработка лома.

- Тулачермет, производство чугуна.

- Комбинат КМАруда, добыча и обогащение железных руд.

- ПОЛЕМА, производство хрома.

СЧЗ, изготовление чугунных изделий. Продали в августе 2022 года.- Консалтинвест 2000, сдача недвижимости в аренду.

- БКФ Горизонт, операции с ценными бумагами.

Кокс-Майнинг, управление угольными шахтами. Ликвидировали в апреле 2022 года.PTW Ltd, торговая деятельность, Китай. Продали в августе 2023 года.PKR Ltd, торговая деятельность, Корея. Продали в августе 2023 года.- Полема (Циндао) Импорт и экспорт Лтд, торговая деятельность, Китай.

Koks Finance DAC, SPV для выпуска бумаг за рубежом, Ирландия. Займ погашен, компания ликвидируется.- IMH Finance DAC, SPV для выпуска бумаг за рубежом, Ирландия.

- IMH Capital DAC, SPV для выпуска бумаг за рубежом, Ирландия.

Пишите в комментариях, если что-то не заметил. Группа оптимизирует структуру.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года и рейтингового отчета АКРА:

- Себестоимость догоняет выручку: +24,2% в сравнении с +17,4%.

- Быстро растут коммерческие и административные расходы: +28,6%.

- Выросли в 1,7 раз финансовые расходы с учетом капитализации процентов и за вычетом курсовых разниц при сокращении долга на 16,3%.

- Сократился на 29,5% чистый убыток по итогам полугодия. Выросла на 60,8% чистая прибыль LTM относительно конца 2023 года. Посмотрим на итоги 2024 года.

- Сократилась на 15,3% EBITDA. Сложно с расчетами: много бумажных показателей в операционной части. Сокращается рентабельность по EBITDA.

- Увеличилась долговая нагрузка: 5,1 отношение чистый долг/EBITDA LTM. Коэффициенты покрытия процентов: 2 EBITDA LTM/% и 0,6 EBIT LTM/%. Компания показала положительный чистый операционный денежный поток по итогам полугодия.

- Структура долга по данным отчетности: 89,5% составили кредиты с плавающей ставкой КС + 1,5-3%, оценка ставки приблизительная.

Кредитные рейтинги: A-(RU) от АКРА с негативным прогнозом и A+.ru от НКР с негативным прогнозом [обновление]. АКРА обновила данные по рейтингу 8 ноября: ссылка на рейтинговый отчет. НКР изменило прогноз по рейтингу в декабре.

Оценка выпуска: Кокс

Компания погасила последний рублевый выпуск в 2023 году, придется пропустить спреды, сразу перейду к оценке КС-флоатеров.

Посмотрел на спреды КС-флоатеров РУСАЛа и ЯТЭК: торгуются с премией 260-315 бп к КС. Не включал стройку и торговлю. ЯТЭК 1Р-4 замерз около номинала: повезло с держателями бумаги, не торопятся продавать. Скромно скорректировался РУСАЛ, если сравнивать с финансовыми компаниями и стройкой. Разница групп A+ и A для бумаг с фиксированным купоном: 250 бп по итогам торгов 6 ноября. Премии отличаются меньше для КС-флоатеров, можно поставить КС + 550 бп как верхнюю границу оценки для группы A.

Оценка премии по кривой КС-флоатеров для группы A по нефинансовым компаниям: 450 бп.

Итоги

Готовят книгу 14 ноября, выпуск серии 001Р-01 на 3 года с офертой через 2 года и ежемесячным купоном, который привязан к КС. Техническое размещение 19 ноября. Данные портала bonds.finam.ru.

Начальный ориентир купона: КС + 450 бп. Удивительно точно ложится на КС-кривую, ниже экстремальной оценки КС + 550 бп. Похоже на адекватный уровень, если учитывать второй рейтинг A+.ru от НКР. Хотелось бы большего запаса с учетом распродажи флоатеров. Понимаю, почему отложили книгу: купон будет выглядеть лучше на спокойном рынке, в худшем случае придется переставить выше. Есть вопросы к бизнесу после потери внешних рынков и продажи отдельных дочерних компаний. Посмотрим, как пройдет сбор заявок.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: