Краткий дайджест по рынкам и инструментам. Поднималась до 174,99% годовых ставка РЕПО с КСУ в юанях в пятницу, Банк России выдал рекордные 35,2 млрд юаней через валютный своп. Все больше замещающих выпусков торгуется выше 10% годовых по доходности к погашению, на горизонте 15-16% годовых по отдельным бумагам. Расширяются спреды в высокодоходных выпусках в сегменте рублевых бумаг: рынок опасается рисков на фоне высоких ставок и слабых отчетностей компаний.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

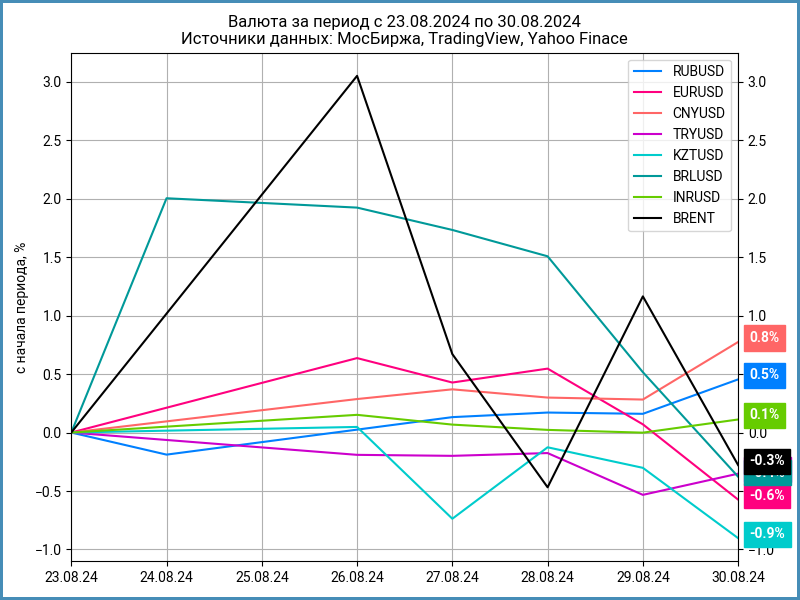

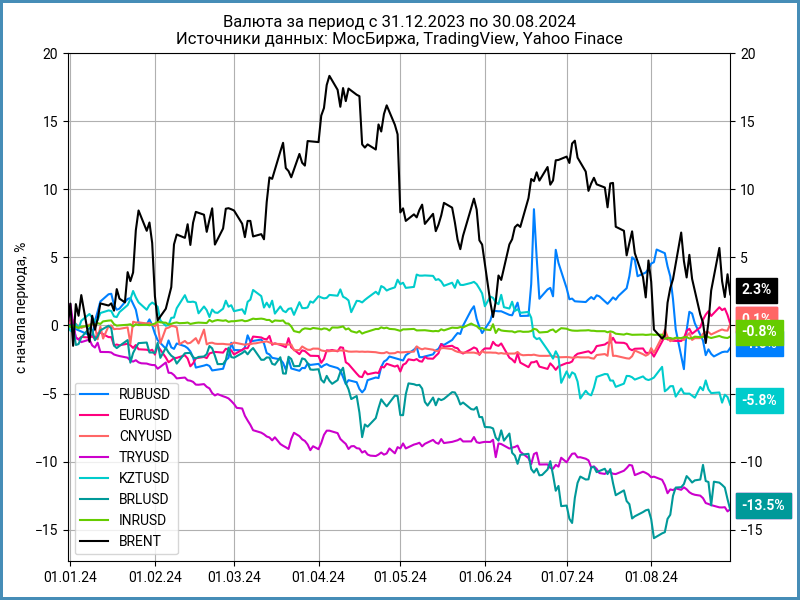

Рубль укрепился на 0,5%, с 91,6 руб./$ до 91,19 руб./$. Остается слабой нефть Brent: -0,3%, очередная попытка похода к $76.

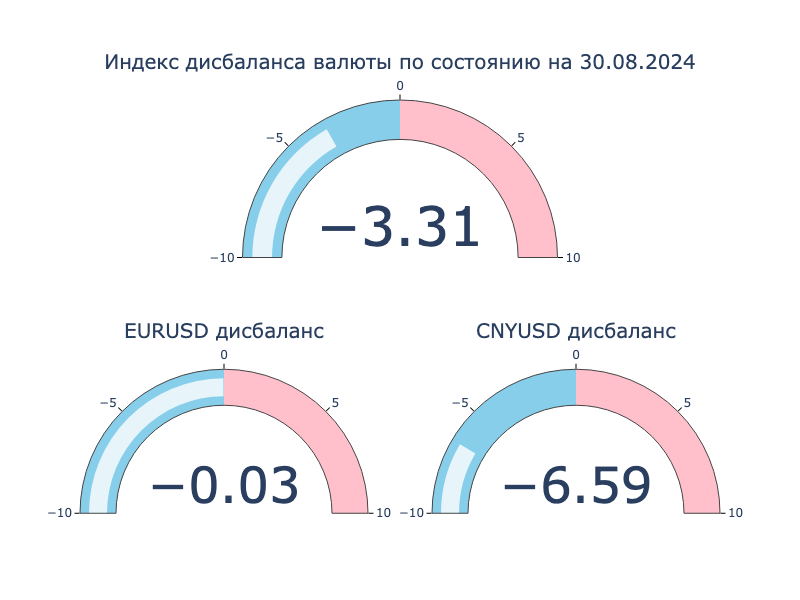

Остается высоким дисбаланс по юаню: китайская валюта на 6,6% слабее к доллару на локальном рынке в сравнении с офшорным. Длительный дисбаланс – повод импортерам активно перекладывать издержки и риски в цену.

Удивил пятничный рынок РЕПО с КСУ в юанях: ставка росла до 174,99% годовых. Обратная картина на закрытии: -0,4% годовых в сравнении с 6,5% годовых неделей ранее. Аналогичная история на валютных свопах. Делал отдельную заметку по этой теме: последствия могут оказаться серьезнее, если ситуация сохранится надолго. Банк России поддержал рынок и предоставил 35,2 млрд юаней через валютный своп, обновил рекорд четверга 30 млрд юаней. Не удивлюсь, если ФНБ станет больше кредитовать компании в юанях, чтобы дополнительно помочь с ликвидностью.

Облигации

Индекс RGBI снизился на 1% по итогам недели, приближается к уровню 103 пункта. Корпоративные и высокодоходные облигации: -0,6% и -1,4% против -0,5% близкого по дюрации индекса ОФЗ. Линкеры потеряли 1%, флоатеры на месте. Продолжился рост доходностей на всем диапазоне кривой ОФЗ.

Минфин привлек 60,2 млрд руб. на аукционе в среду в сравнении с 67,6 млрд руб. на прошлой неделе. Сократились дисконты, в остальном прошло без больших сюрпризов. Доходность по цене отсечения для выпуска с фиксированным купоном превысила 16% годовых: 16,16% годовых. Смысл было сопротивляться Минфину в конце весны и отменять аукционы: могли занять под 14-15% годовых, теперь привлекают дороже.

Недельная инфляция: +0,03% или +1,6% в пересчете на год в сравнении с +0,04% и +2,1% на прошлой неделе. Немного хуже результат без авиаперелетов: +3,1% в пересчете на год, но цифра ниже цели Банка России 4%. Рано говорить о результатах до выхода финальной цифры за август от Росстата и данных сентября-октября.

Продолжается сериал хорошая доходность и сезон скидок на рынке госдолга: длинные ОФЗ потеряли 0,5-1,9% за неделю, торгуются выше 16% годовых по доходности к погашению. Превышает 15% годовых текущая доходность ОФЗ 26247 и ОФЗ 26248. Держатся лучше рынка ОФЗ 26225, ОФЗ 26230, ОФЗ 26233 и ОФЗ 26238: доходности к погашению ниже 16% годовых, дождутся роста соседних выпусков или задумаются о коррекции. Добавился ОФЗ 26229 к ОФЗ 26234 в группе с доходностью к погашению выше 18% годовых. Закрылся на 0,2% выше прошлой недели аукционный линкер ОФЗ 29025, лучше цены отсечения 95,35% аукциона 28 августа. Это может говорить о стабилизации спроса на флоатер, предложение Минфина будет меньше давить на рынок. Линкеры потеряли 0,4-2,4%: идут за классическими выпусками. Слабо меняется оценка вмененной инфляции: могут развернуться, рынок поверит в долгий период высокой инфляции. Разбирал арифметику линкеров ранее.

Выросли RUSFAR и RUONIA: 18,87% годовых и 18,45% годовых. Возможная причина: дефицит ликвидности в юанях, потребовались рубли для своп-операций. Профицит банковской ликвидности сократился с 623 млрд руб. до 584 млрд руб.

Слабо изменился спред группы AAA, расширились спреды AA-BB. Максимальное движение прошло в BBB и BB: с 584 бп до 820 бп и с 870 бп до 1071 бп.

Собрал заявки на выпуск П02-01 Трансконтейнер. Поставили купон КС + 175 бп в сравнении с начальным ориентиром КС + 200 бп, увеличили объем с 15 до 27 млрд руб. Техническое размещение 4 сентября.

Закрыл книгу по бумагам 001Р-09 Интерлизинг. Финальный купон: КС + 260 бп против начального ориентира КС + 285 бп. Объем подняли с 3,5 млрд руб. до 4,7 млрд руб. Техническое размещение 3 сентября.

Провел сбор заявок Росагролизинг: поставили купон КС + 170 бп в сравнении с начальным ориентиром КС + 190 бп. Получился узкий спред, если учитывать рейтинг и отрасль. Техническое размещение 3 сентября, посмотрю на динамику.

Ровно стартовала новая Газпромнефть с выпуском 003P-13R. Поставили купон КС + 130 бп при начальном ориентире КС + 140 бп, на уровне последних выпусков. Увеличили с 30 млрд руб. до 55 млрд руб. объем. Вторичный рынок стартовал 28 августа, держится около номинала.

Впереди флоатеры: Балтийский лизинг, АЛРОСА, Whoosh, Русал.

Замещающие облигации

Очередные рекорды показывают доходности к погашению замещаек: подошла к 18% годовых короткая ГТЛК ЗО25Д, торгуется выше 14% годовых ПИК К1Р5, подтягиваются к 10% годовых бумаги с дюрацией 4 года. Двигаются вверх по доходности короткие выпуски в евро.

Занимать через квазивалютные выпуски становится дорого при такой динамике доходностей: не получится дешево занимать через новые выпуски таких бумаг.

Вышло распоряжение правительства, которое даст провести замещение суверенных бумаг: еще один источник потенциального навеса предложения на рынке.

Акции

Индекс МосБиржи снижается 6 неделю подряд, скорость замедлилась: -0,5% против -5,9% на прошлой неделе, 2650,32 пункта уровень закрытия пятницы. Худшие результаты у стройки и транспорта: -5,5% и -4,3%. Единственный, кто вырос по итогам недели, – нефтегаз с результатом +1,8%.

Поддержала отчетность Газпрома: чистая прибыль выросла в 3,5 раза за 6 месяцев 2024 года относительно аналогичного периода 2023 года. Отдельный вопрос, какая часть результата относится к бумажной прибыли. Котировки превысили отметку 131 руб. в пятницу, но в итоге вернулись ниже 123 руб. Результат по итогам недели: +6,3%.

Расстроил инвесторов Globaltrans: совет директоров отменил дивидендную политику из-за технических сложностей и ограничений на финансовую инфраструктуру. В России торгуются расписки компании, не сложилось с нормальной редомициляцией: переехали с Кипра в Абу-Даби. История с дивидендами не улучшилась: мешают санкции на НРД.

Вышла большая порция отчетности компаний по итогам 1 полугодия 2024 года, попробую разобрать часть в сентябре.

Слабо вырос американский S&P 500: +0,2% за неделю. NASDAQ потерял 0,9%. Показала рост статистика потребительских расходов, увеличились траты в сегментах услуг и товарах. Это может говорить о стабильной ситуации в экономике на фоне умеренного роста цен: ФРС может осторожно подойти к изменению ставки. Доходность десятилетних US Treasuries торговались в диапазоне 3,8-3,9% годовых.

Китайский SSE Composite снизился на 0,4% по итогам недели. Результат с начала года: -4,5%. Не складывается со стимулированием экономики у Китая.

Драгметаллы

Золото задумалось над направлением около исторических максимумов: -0,6% по итогам недели. Серебро и платина потеряли 3,5% и 3,4%. Палладий прибавил 2%.

Рынок насторожился после выхода данных по динамике потребительских расходов США: +0,5% в августе в сравнении с +0,3% в июне. ФРС может подойти к снижению ставки более аккуратно.

Криптовалюты

Новая порция коррекции на рынке криптовалют по итогам недели: -7,8% по BTC, тестирует $59k, -8,6% ETH, осваивает уровень $2,8k.

Развернулись потоки в американских спот-ETF на BTC по данным SoSoValue: инвесторы вывели $277 млн по итогам недели. Успокаивается ситуация с фондами ETH: -$13 млн в сравнении с -$45 млн на прошлой неделе.

Недвижимость

Индекс недвижимости ДомКлик вернулся к снижению: -0,3% по итогам недели. Результат с начала года: +3,1% в сравнении с инфляцией +5,19%.

Опубликовал итоги августа IRN: рублевые цены на московские квартиры не изменились относительно июля, выросли на 0,5% с начала года. Статистика неравномерна по классам жилья: слабо росли дорогие сегменты, сползал бюджетный сегмент.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ

КС – ключевая ставка Банка России