Незаслуженно забыли про линкеры ОФЗ. Почти год активно обсуждают потенциал роста ОФЗ с фиксированным купоном при снижении ставки. Линкеры – нетривиальный инструмент с масштабом движения цены, который сопоставим с классическими ОФЗ.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Линкеры ОФЗ: краткое описание

Делал отдельную заметку про линкеры ОФЗ, кратко:

- Начальный номинал: 1000 руб. Ежедневная индексация по индексу потребительских цен с лагом 3 месяца. Параметры расчета публикует Минфин

- Полугодовой купон: 2,5% годовых от значения номинала на дату выплаты, т.е. с учетом индексации

- Бумаги котируются в % от номинала, могут торговаться выше или ниже 100%

- МосБиржа рассчитывает доходность к погашению без учета индексации по инфляции, что дает примерную оценку премии над инфляцией: результат в дату погашения – сумма доходности и ожидаемой инфляции

Определяет чувствительность к изменению доходности дюрация, как и для классической облигации. Разница в том, что полный доход будет складываться из изменения цены, индексации номинала и купона.

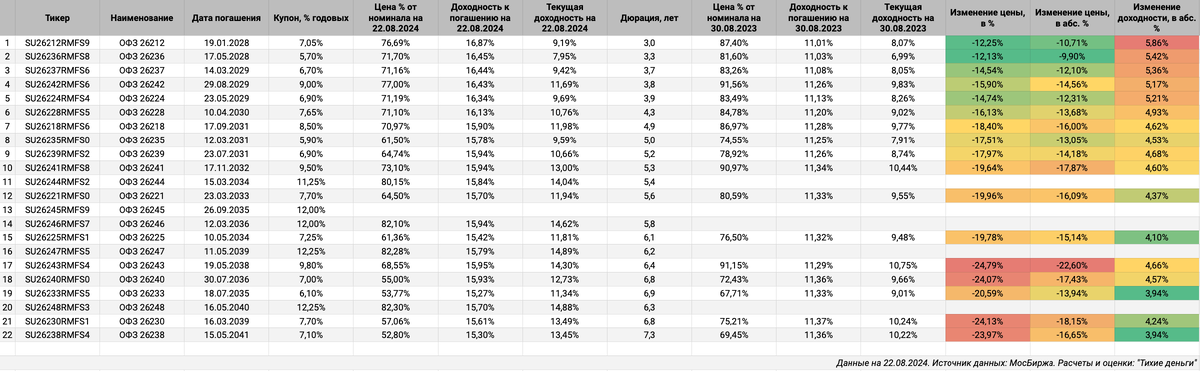

Торгуется 4 выпуска линкеров ОФЗ на МосБирже: 52002, 52003, 52004 и 52005 с дюрациями 3,3 года, 5,4 лет, 6,7 лет и 7,6 лет. Есть аналогичные по дюрации выпуски ОФЗ с фиксированным купоном. Можно ожидать близкого потенциала движения линкеров в сравнении с классикой.

Динамика линкеров и длинных ОФЗ

Сопоставил динамику линкеров с длинными ОФЗ по 2 индексам МосБиржи:

- RUGBINFCP/RUGBINFTR – ценовой индекс и индекс совокупного дохода, который учитывает купоны. МосБиржа включает индексацию номинала линкера по инфляции в оба индекса. Дюрация индекса: 5,4 года.

- RUGBICP10Y/RUGBITR10Y – аналогичные индексы для классических ОФЗ с дюрацией 5-10 лет. Дюрация индекса: 5,9 лет

Обогнал классику ценовой индекс линкеров, помогла индексация по номиналу. Двигаются близко индексы совокупного дохода при том, что купон и текущая доходность по линкерам ниже в сравнении с длинными ОФЗ.

Удобнее смотреть на динамику отдельных бумаг без учета индексации номинала: линкеры скорректировались на 5-6% сильнее по цене.

Разные причины движения бумаг: зависит от ожиданий по ставкам динамика длинных ОФЗ, линкеры реагируют на изменение оценки реальной ставки:

[ожидаемая реальная ставка] = [доходность ОФЗ с фиксированным купоном] - [ожидаемая инфляция]

[ожидаемая инфляция] = [доходность ОФЗ с фиксированным купоном] - [ожидаемая реальная ставка]

Растет ожидаемая реальная ставка, падает цена линкера и наоборот. МосБиржа рассчитывает ожидаемую или вмененную инфляцию для каждого линкера:

[вмененная инфляция] = [доходность ОФЗ с фиксированным купоном] - [доходность линкера ОФЗ]

Совпала динамика длинных ОФЗ и линкеров: выросли рыночные и реальные ставки, Банк России установил ключ значительно выше инфляции.

Увеличились до 9,25-10% оценки реальной ставки на текущий и следующий годы по данным среднесрочного прогноза Банка России после июльского заседания, подтянулись вверх и перестали отставать доходности линкеров.

Рынок не обязан следовать теории: определяют динамику ограниченная ликвидность, баланс спроса и предложения. Повод оценить сценарии развития ситуации, риски и выбрать стратегию.

Итоги

Предполагает покупку линкеров до погашения классический подход: складывается из купона и переоценки к дате погашения дополнительный доход над инфляцией. Масштаб колебаний цен сопоставим с длинными ОФЗ: повод рассматривать инструмент для стратегий с меньшими сроками, которые рассчитаны на доход от рыночной переоценки.

Закладывается разная логика в понятие доходности к погашению для линкеров и классики, что делает линкеры более сложным инструментом.

Сделаю расчеты для разных сценариев по линкерам и длинным ОФЗ в следующей заметке.

Вопросы к читателям:

- Как могут повести себя линкеры и длинные ОФЗ, если ставки продолжат рост и Банк России сохранит уровень превышения ключа над инфляцией?

- К какому линкеру ближе ОФЗ 26238 с точки зрения чувствительности к изменению доходности?

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы из публикации: