Прогнозы и рекомендации от экспертов

26 июля на заседании Центробанка РФ повысили ключевую ставку. Теперь она составляет 18% — это значит, что проценты по кредитам станут выше. Рассказываем, как изменение ставки влияет на рынок недвижимости и что стоит знать риелтору.

Чем выше ставка ЦБ — тем больше ставки по рыночным программам ипотеки

Банки не могут выдавать кредиты под процент ниже ключевой ставки. Поэтому вместе со ставкой ЦБ растут процентные ставки по кредитам, в том числе по ипотеке. Высокая ставка означает, что рыночная ипотека будет обходиться покупателям дороже. То есть:

- упадёт спрос на недвижимость — многие отложат решение о покупке квартиры

- увеличится срок экспозиции — квартиры будут продаваться дольше, особенно на вторичном рынке

- ужесточатся условия выдачи ипотеки — дорогая ипотека означает высокую нагрузку на клиента, а значит, высокие требования к его платёжеспособности

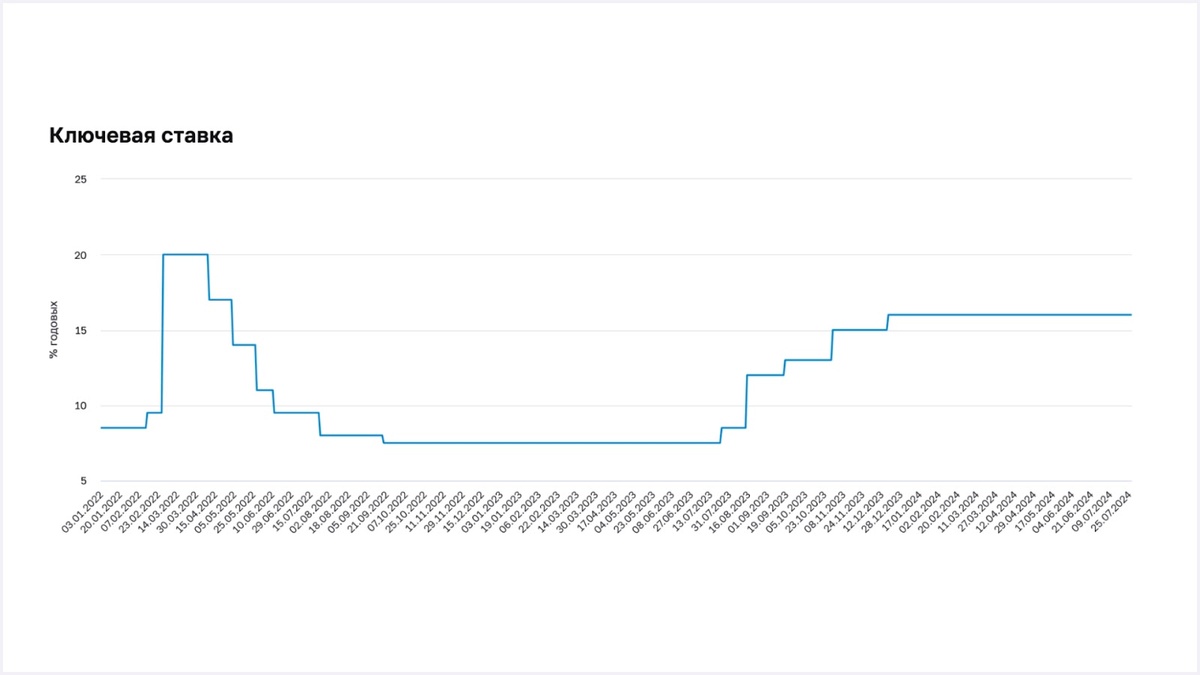

Ставка ЦБ была высокой и до июля

До 2022 года ключевая ставка была относительно низкой — в районе 4–5%. В 2022-м она резко выросла до рекордных 20%, затем упала до 10% и с тех пор постепенно повышалась. К новому, 2024 году она составляла 16% и не менялась до недавнего времени.

Ещё до недавнего повышения рыночная ставка по ипотеке составляла в среднем 19%. Немногие были готовы покупать квартиру под такие проценты, поэтому отдавали предпочтение льготным программам. Именно они обеспечили рынку недвижимости такую активность в 2023–2024 годах.

Рынок недвижимости продолжит охлаждаться

На фоне роста ключевой ставки рыночная ипотека станет ещё дороже — эксперты ожидают падения спроса. Впрочем, до нуля он вряд ли упадёт, и вот почему:

- многие клиенты берут ипотеку в надежде рефинансировать её позже, когда ставка ЦБ снизится

- сильного роста процентных ставок по ипотеке ожидать не стоит — они и так находятся на предельных значениях

Кроме того, прошлые процентные ставки и без того ограничивали рыночную ипотеку для значительной части клиентов. С этой точки зрения мало что изменится.

Что делать риелтору после повышения ставки

Наиболее доступным вариантом для клиентов, скорее всего, по-прежнему останутся льготные программы. Можно изучить федеральные и региональные льготы, узнать больше об их применении и помогать клиентам взять ипотеку под сниженный процент.

Кроме того, некоторые банки и застройщики предлагают клиентам совместные программы: девелопер субсидирует покупателю часть процентов. Если покупатель рассматривает квартиры в новостройках, можно подобрать ему выгодное предложение.

В подборе ипотечной программы поможет сервис «Ипотека» от М2 — отправьте единую заявку сразу в несколько банков и получите ответ в течение суток. Выберите предложение, которое подойдёт вашему клиенту.