Объясняем риелторам, как помочь клиенту получить деньги на свои нужды за счёт ипотеки

Если у ипотечного клиента есть другие кредиты или он столкнулся с новыми расходами, риелтор или брокер может помочь ему справиться с ситуацией без потребительского кредита. Это можно сделать с помощью рефинансирования.

С Анастасией Ермиловой, кредитным брокером и совладелицей агентства недвижимости Ermilov’s Company, рассказываем, как работает этот подход.

Как работает рефинансирование с доплатой

При рефинансировании клиент обращается в банк, чтобы оформить новый кредит и погасить старый за счёт него. При этом новый договор можно заключить на бóльшую сумму, чем осталась по старому кредиту, а разницу использовать для своих нужд.

Это правило справедливо и для ипотеки. По рефинансированию можно взять до 70% от рыночной стоимости квартиры, даже если по прошлой ипотеке осталось выплат всего на 100–150 тысяч рублей. Разницу между суммами клиент может потратить как хочет, например:

- сделать ремонт в квартире

- закрыть другие кредиты и кредитные карты

- купить машину, мебель, сделать другую крупную покупку

- пустить деньги на самообучение или развитие своего дела

В чём польза этой схемы

Часто у ипотечных клиентов есть и другие кредиты, например потребительский или автокредит. Или возникает необходимость в крупной сумме, например на ремонт, и клиент задумывается о новом кредите. В итоге суммарный ежемесячный платёж оказывается слишком высоким — это неудобно, кредиты становится сложнее погашать. А рефинансирование ипотеки помогает справиться с этой проблемой:

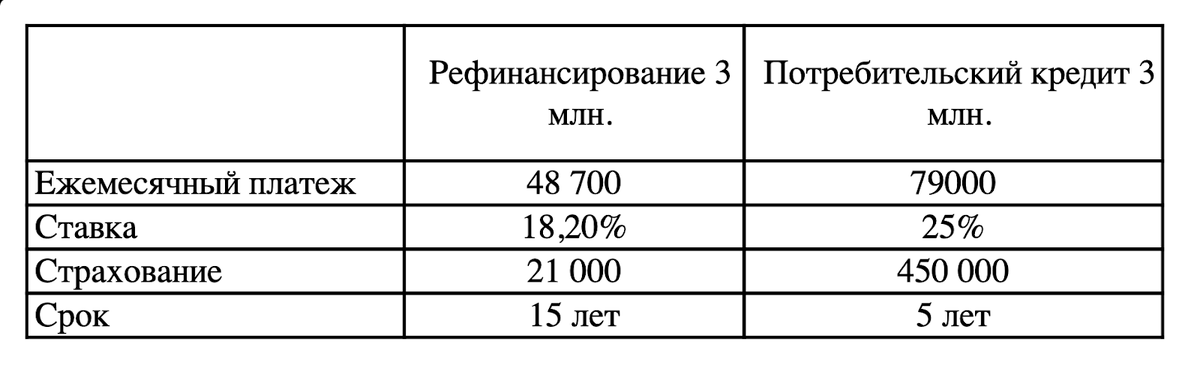

- рыночная ставка по рефинансированию ипотеки в июне 2024 года — в среднем 18%, это ниже, чем у потребительских или автокредитов

- суммарный ежемесячный платёж по одному ипотечному кредиту меньше, чем если выплачивать одновременно ипотеку и другие кредиты

- рефинансирование одобрят с большей вероятностью, чем потребительский кредит при активной ипотеке

В итоге, если клиент рефинансирует ипотеку с доплатой, он сможет получить от банка больше денег под меньший процент и на более долгий срок по сравнению с потребительским кредитом. Процентная ставка по ипотеке тут не так важна: как только ставки у банков начнут снижаться, клиент сможет снова рефинансировать ипотеку на более выгодных условиях. Кроме того, ставка по ипотеке всегда ниже, чем по потребительским кредитам.

Что нужно учесть

Подход достаточно универсален, но нужно помнить о некоторых особенностях:

- если по кредиту осталось выплатить больше 70% рыночной стоимости квартиры, рефинансирование может стать невыгодным — клиент не получит часть суммы на свои нужды

- при рефинансировании возможны дополнительные затраты, например на оценку квартиры и страхование

- если семейное положение клиента изменилось после взятия ипотеки, это нужно учесть — например, получить согласие супруга на рефинансирование

- рефинансирование не одобрят, если у клиента есть просрочки по кредитам или задолженности, по которым открыто исполнительное производство

Кроме того, у каждого банка свои правила рефинансирования. Например, кто-то требует, чтобы с момента взятия прошлой ипотеки прошло не менее полугода. А кто-то не рефинансирует ипотеку, взятую на частный дом. Стоит учитывать эти различия при выборе предложения.

Как рефинансировать ипотеку с доплатой

Чаще всего процесс занимает не больше недели. Вот что понадобится сделать:

- Подать заявку на рефинансирование ипотеки — это можно сделать через сервис М2. Единая заявка для всех банков-партнёров сэкономит время и поможет выбрать наиболее выгодное предложение

- Согласовать сделку — после одобрения заявки нужно подготовиться к оформлению. Действия те же, что и при взятии ипотеки: провести оценку квартиры, оформить страховку и так далее

- Заключить новый кредитный договор — достаточно одного визита в банк вместе с клиентом. Остаток по прошлой ипотеке новый банк выплатит старому сам, а разницу в тот же день зачислят клиенту на счёт

- Дождаться регистрации нового залога — чаще всего уведомление об этом приходит в срок до нескольких дней

- Пользоваться разницей между старой и новой ипотекой — лучше делать это не раньше, чем на следующий день после регистрации сделки, чтобы точно убедиться, что банк всё учёл. Отчитываться перед банком об использовании денег клиенту не нужно

Так брокер или риелтор поможет клиенту получить деньги на свои нужды — полностью законно и без лишних сложностей. Подайте заявку на рефинансирование через сервис М2 и выберите предложение, выгодное для вашего клиента.