Краткий дайджест по рынкам и инструментам. Стагнируют объемы торгов валютой с учетом внебиржи, разбалансировались кросс-курсы. Правительство снизило норматив репатриации валютной выручки. Привязана к этому показателю обязательная продажа. Получился большой блок по облигациям: активно выходят на первичный рынок эмитенты. Растут доходности замещающих облигаций. Прошло ровно IPO Промомеда на падающем рынке. Цифры, таблицы, графики и комментарии далее.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

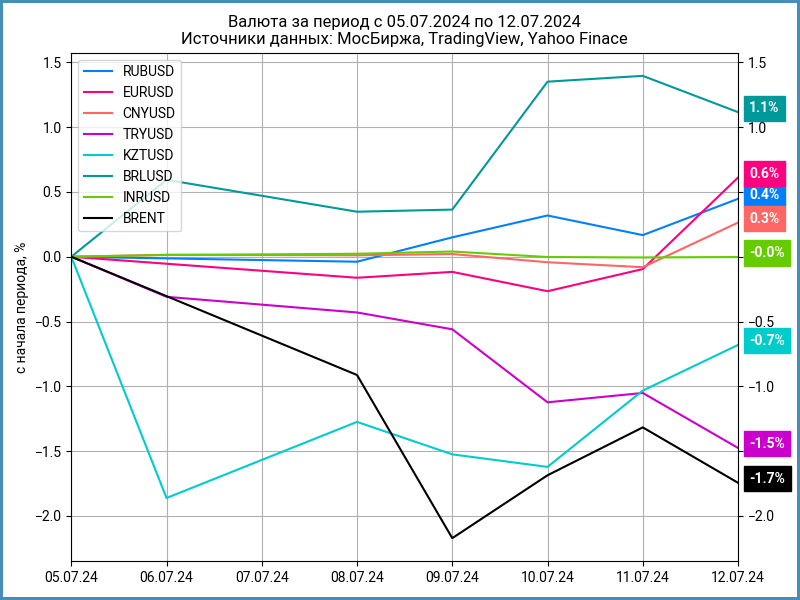

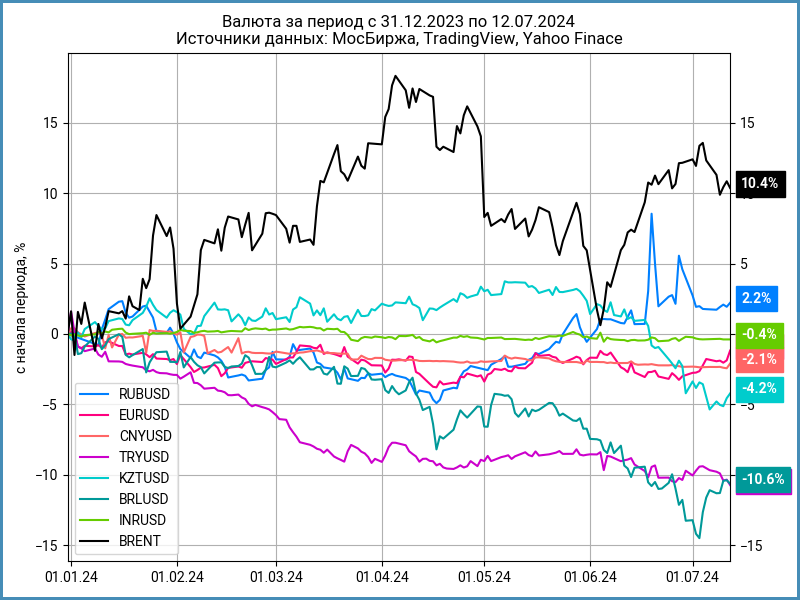

Укрепился рубль: +0,4% за неделю, 87,74 руб./$ курс Банка России. Опустилась ниже $85 нефть Brent. Снизили норматив продажи валюты с 60% до 40%, разбирал возможные причины в отдельной публикации.

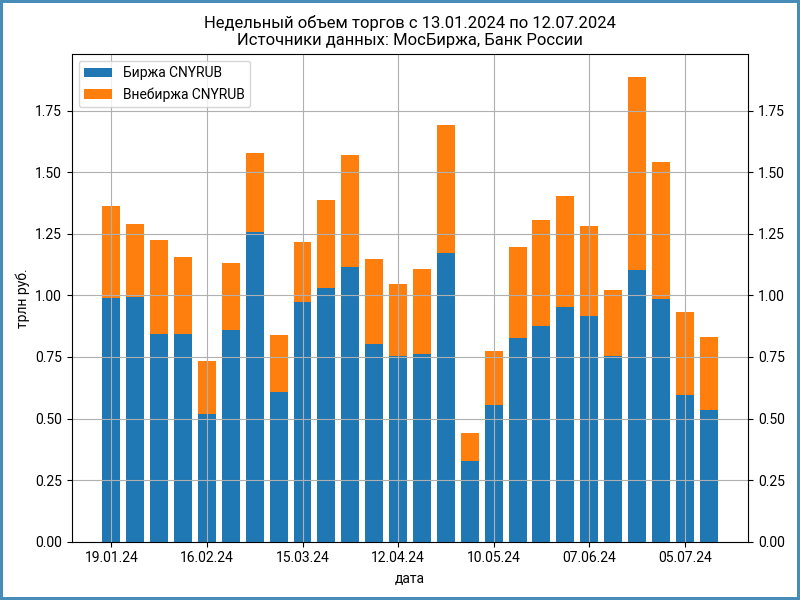

Снова сократились недельные обороты по юаню на МосБирже: 536 млрд руб. в сравнении с 595 млрд руб. неделей ранее. Снижается суммарный оборот с учетом внебиржи. Выйдут пятничные данные по внебирже в понедельник, станет понятно с окончательными цифрами. Не растет объем валютных торгов с учетом внебиржи. Могут привести к сокращению операций с иностранными контрагентами риски вторичных санкций: рискует потерять корсчета в дружественных валютах зарубежных банков МосБиржа и российские банки.

Вернул индекс дисбаланса: котируются дешевле к доллару юань и евро на локальном рынке. Банк России устанавливает официальные курсы по средневзвешенным ценам, что только частично объясняет разницу кросс-курсов.

Стабилизируется РЕПО с КСУ в юанях: от 7,7% годовых до -2,5% годовых недельный диапазон. Закрытие пятницы: -1,4% годовых в сравнении с -1,95% годовых неделей ранее. Обозначил параметры операций валютный своп в паре юань-доллар Банк России: SHIBOR O/N + 5,5% годовых по юаню и КС - 1% годовых по рублю. Интерпретирую как индикатор уровня суверенного риска относительно юаневой кривой, писал об этом в телеграм-канале.

Облигации

Продолжил падать индекс RGBI: -0,8% за неделю, опустился ниже 105 пунктов. Показали похожую динамику корпоративные и высокодоходные бумаги: -0,6% и -0,8%. Удержались линкеры: -0,1%. Выросли на 0,2-0,3% годовых доходности вдоль всей кривой ОФЗ.

Посмеялся над Минфином рынок на аукционе ОФЗ 10 июля: купили новые ОФЗ 26247 на 14,6 млрд руб. при спросе 23,2 млрд руб., взяли на 12,6 млрд руб. флоатер ОФЗ 29025 при спросе 216,7 млрд руб., хотели больший дисконт. Взяли суммарно на 27,2 млрд руб. против 68,9 млрд руб. неделей ранее. Не спасили флоатеры. Разбирал ситуацию с дефицитом бюджета и планами Минфина по займам в отдельной заметке.

Без прогресса недельная инфляция: +14,2% в пересчете на год против +10,6% неделей ранее. Вышла лучше финальная июньская цифра: +0,64% в сравнении с оценкой +0,75% по недельным цифрам, но все равно много.

Не смог повторить успех прошлых новых выпусков ОФЗ 26247: осталась на уровне соседних выпусков доходность к погашению. Потеряли 0,4-0,6% выпуски дюрацией 5+ лет. В аутсайдерах ОФЗ 26246: подтягивается к 15% годовых доходность к погашению. Устает от новых выпусков ОФЗ с высоким купоном рынок. Легкое волнение у флоатеров: потеряли 0,25% ОФЗ 29021, 0,22% ОФЗ 29024, удержались ОФЗ 29025.

Ушли выше ключа RUSFAR и RUONIA: 16,39% годовых и 16,46% годовых. Снизился с 0,8 трлн руб. до 0,7 трлн руб. профицит банковской ликвидности.

Расширились спреды по всем рейтинговым группам. Штурмуют максимумы 6 месяцев спреды групп ruBBB и ruBB: прошли пик зимы 2023 года. Превысил уровни начала 2023 года спред индекса ruBBB.

Удержался около номинала Европлан по итогам пятницы, торговался выше и ниже в течение недели. Неплохой результат, если учитывать снижение купона с КС + 210 бп до КС + 190 бп на этапе сбора заявок.

Вышел ВТБ-Лизинг с фиксированным купоном, понизили с начального ориентира 18% годовых до 17,75% годовых, что соответствует доходности к погашению 19,27% годовых, дюрации 1,7 лет, спреду 232 бп к кривой ОФЗ. Стартовали 12 июля торги, бумаги закрылись выше номинала на уровне 100,1%, спред около 200 бп. Торгуется на уровне своей рейтинговой группы.

Снизили купон с начального ориентира КС + 275 бп до КС + 260 бп на размещении Практики ЛК, не поменяли объем. Изменился механизм начисления купона: писали про среднюю КС в первоначальном тизере, поменяли к дате книги на последнему значению КС перед началом очередного купонного периода. Не так критично из-за ежемесячного купона. Пример, когда предварительные условия могут меняться к моменту сбора заявок. Появляются финальные параметры в эмиссионных документах и сообщениях на сайте раскрытия информации. Не пережали купон при сборе заявок, бумага ушла выше номинала и закрылась на уровне 100,55% по итогам пятницы.

Вышел флоатер к RUONIA РЖД. Оставили купон на уровне начального ориентира, RUONIA + 125 бп. Увеличили с 30 млрд руб. до 45 млрд руб. объем выпуска. Техническое размещение 15 июля.

Понизила купон с начального ориентира КС + 160 бп до КС + 140 бп на этапе сбора заявок Славнефть. Выступил аналогично Росэксимбанк: финальный ориентир КС + 190 бп в сравнении с начальным КС + 210 бп. Посмотрим на старт после технического размещения.

На очереди выпуски Группы Позитив, Аэрофьюэлз, МТС, ГК Самолет, Магнит, Миррико. Постараюсь разобрать все новые выпуски до размещения.

Замещающие облигации

Продолжили рост доходности к погашению долларовых замещающих облигаций на дюрации 1-4 года. Осваивают уровень 10% годовых бумаги ПИК, ГТЛК и Борец. Подобрался к аналогичному уровню МКБ ЗО26-1 в евро. Уже похоже на адекватные уровни с учетом премии за страновой риск. Подготовлю на следующей неделе заметку по замещающим бумагам с учетом последней публикации Банка России по своп-операциям в паре юань-рубль.

Готовит выпуск долларовых облигаций с ориентиром купона 9-9,5% годовых Русал.

Заместила долларовый выпуск с погашением в 2027 году АЛРОСА.

Акции

Ускорил падение индекс МосБиржи: -5,6% по итогам недели, закрыл пятницу на уровне 2973 пункта. Снижались все компоненты индекса. Показали худший результат транспорт и электроэнергетика: -7,2% и -7%. Меньше потеряла стройка: -1,9%. Одна из возможных причин – выход инвесторов дружественных юрисдикций на фоне приближения финальной даты временного разрешения от OFAC: попросил брокеров вывести российские бумаги до 1 августа депозитарий Казахстана.

Любопытно прошло IPO Промомеда: разместились по верхней границе 400 руб./акцию на падающем рынке, привлекли 6 млрд руб. Стартовали ниже цены IPO торги 12 июля, закрылись 407 руб. Не случилось иксов в первый день. Не удивлюсь, если бумаги начнут двигаться вместе с рынком: сложно идти против общей динамики. Странная история с аллокацией: получили 82,5% институциональные инвесторы и 13,9% розница, остальное ушло сотрудникам и партнерам. Получили 30+% от начальной заявки частные инвесторы, если судить по доступной информации. Компания отнесла заявки через брокеров к институционалам или работает другая логика: изначально собрали меньше заявок, что повлияло на аллокацию.

Подросли S&P 500 и NASDAQ: +0,9% и +0,2% за неделю. Выросла до 94% вероятность снижения ставки ФРС: неожиданно снизились на 0,1% в июне потребительские цены впервые с мая 2020 года, рынок ждал роста на 0,1%. Грустят где-то на Неглинной Эльвира Набиуллина и Алексей Заботкин. Слабо повлиял на настроения рост цен производителей. Опустилась ниже 4,2% годовых доходность десятилетних US Treasuries в сравнении с 4,3% годовых на прошлой неделе.

Прервал восьминедельное падение индекс SSE Composite: +0,7%. Ужесточил ограничения на короткие продажи китайский регулятор. Вышла противоречивая внешнеторговая статистика г/г: сократился на 2,3% импорт в сравнении с ожиданиями роста на 2,8%, увеличился на 8,6% экспорт против ожиданий роста на 8%.

Драгметаллы

Поменялись направлением золото и серебро: +1,1% и -1,6% по итогам недели. Развернулись платина и палладий: -3,5% и -6,4%.

Вышли смешанные данные по инфляции в США: вырос сильнее ожиданий индекс цен производителей в июне, снизились на 0,1% потребительские цены.

Криптовалюты

Развернулись криптовалюты: +2,2% BTC, приблизился к $58k по итогам пятницы. Быстрее рос ETH: +5,1%, котировки ушли выше $3,1k.

Вернулись притоки в спот-ETF BTC: фонды получили $0,7 млрд за прошедшую неделю по данным SoSoValue.

Готовит запуск нескольких проектов по токенизации Goldman Sachs. Постепенно расширяют работу с криптоинструментами крупные финансовые институты.

Завершает продажу конфискованных BTC федеральная земля Саксония. Общая сумма составила 50k BTC или $3 млрд.

Собирает предложения платформа Market DAO, чтобы вложить $1 млрд резервов в токенизированные американские казначейские облигации и векселя. Поборется за активы BlackRock с криптофондом денежного рынка BUIDL, который уже собрал $0,5 млрд. Идея для российского Минфина, который пытается раскачать аукционы ОФЗ, не выйдет с глобальным масштабом из-за санкций.

Недвижимость

Динамика индекса недвижимости ДомКлик: -0,1% за неделю. Результат с начала года: +6,3% в сравнении с инфляцией +4,7%. Наконец ДомКлик коррелирует с индексом IRN, который тоже потерял 0,1% за неделю: закончилась широкая льготная ипотека, что могло отразиться на статистике по сделкам Сбербанка для индекса ДомКлик. Дождусь статистики Росреестра по Москве.

При частичном или полном цитировании ссылка на источник обязательна.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ