Только выпустил заметку по бюджету, где упоминал курс рубля как один из способов поддержать Фонд национального благосостояния, ФНБ, и бюджет. Правительство не спит: сократили с 60% до 40% норму репатриации валютной выручки от которой рассчитывается обязательная продажа. Для чего хотят оставить больше валюты вне России? Немного мыслей о причинах и последствиях такого шага далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Рубль под давлением или нет

Правительство скорректировало постановление по обязательному зачислению валюты экспортерами на счета в уполномоченных банках: с 60% до 40%, начинали с 80%. Рассчитывают норматив обязательной продажи от суммы зачисления: можно говорить о сокращении требований по обязательной продаже валютной выручки.

Эффект неочевиден: экспортеры тратили часть валюты на финансирование обычных расходов бизнеса в России: требовались рубли на налоги, оплату подрядчикам, персоналу, аренду. Что продавалось в рамках постановления правительства сверх этого объема – вопрос.

Вижу 2 возможные причины:

- Попытка ослабить рубль, чтобы увеличить нефтегазовые доходы бюджета и поддержать ликвидную часть ФНБ. Установили среднегодовой курс 94,7 руб./$ в прогнозе бюджета на 2024 год. Придем к заявленной цифре при среднем курсе 99,5 руб./$ до конца года.

Риски сценария: дополнительное ускорение инфляции. Банк России оценивал эффект в +0,5-0,6% при изменении курса на 10% в декабре 2022 года. Это дает +0,7-0,8% к инфляции уход курса на 99,5 руб./$. Эффект может усилиться из-за усложнения логистики и санкционных ограничений. Новая задача для Банка России.

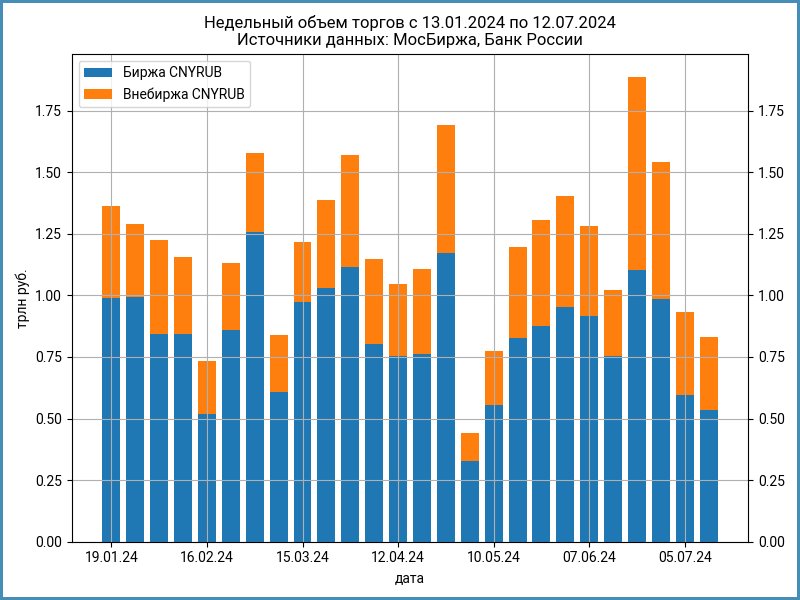

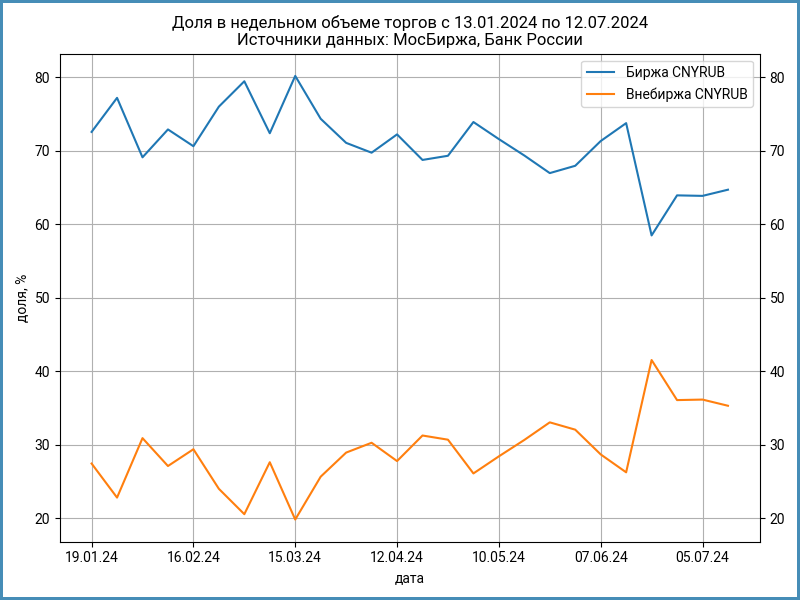

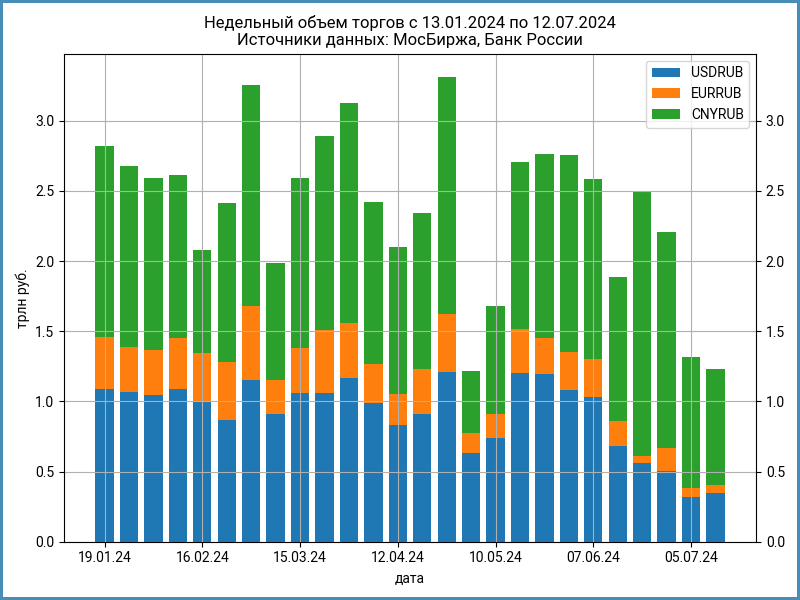

Инфляция повышает номинальные доходы бюджета: растут сборы НДС, индексируются зарплаты, меняется прибыль компаний. Логика работает, пока не произойдет замедление спроса и охлаждение экономики: стремится замедлить инфляцию Банк России. Может оказаться пирровой победа. - Способ решить проблему с санкционным давлением и внешнеторговыми расчетами: попала в блокирующий список МосБиржа, вырос риск сворачивания валютных операций со стороны дружественных контрагентов. Говорит в пользу такой гипотезы динамика торгов валютой на бирже и внебирже: снижаются недельные объемы в юане, евро и долларе.

Логично перевести часть конверсионных операций за пределы российской юрисдикции: делал заметку по похожему механизму в августе 2023 года, но тогда была проблема с недостатком валюты в России.

Экспортеры оставляют валюту офшорно, импортеры рассчитываются за товары этой валютой с поставщиками вне России: нефтяная компания переводит $1 млрд в оплату поставки с зарубежного счета поставщику, импортер платит рубли нефтяной компании в России по заданному курсу.

Риски сценария: могут попасть под санкции офшорные структуры российских экспортеров или подобные операции, еще больше ухудшится прозрачность курсообразования. Останется за периметром валютная нога сделки, сократится оборот на внебиржевом рынке, который берет для расчета курса Банк России. Превратится в фикцию локальный валютный рынок. Слабо изменится ситуация с балансом спроса и предложения по валюте в России, если не вырастут объемы импорта: уйдут в офшор часть операций импортеров и экспортеров. Похоже на временное решение: проблема не в юрисдикции расчетов, а в санкционном давлении.

Сложность сценария: может восприниматься как нарушение санкций появление рублевых остатков у иностранцев, поэтому схема будет работать как квазибартер: объем платежей за импорт не превысит поступления от продажи нефти и газа. По сути меняем нефть и газ на товары.

Понаблюдаю за результатами на следующей неделе: вероятен новый рост волатильности на валютных торгах. Не удивлюсь переходу от обязательной продаже валютной выручки к обязательной покупке, если цель – ослабить рубль. Штука.

Вступлю в заочную дискуссию с автором канала Финансовый гений: может быть причиной решения правительства именно 2 сценарий, попытка оживить импорт за счет офшорной конверсии рубля и временно уйти от санкционных ограничений.

При частичном или полном цитировании ссылка на источник обязательна.