Заканчиваю разборы очередной порции статистики Минфина: предварительные данные по исполнению федерального бюджета за 1 полугодие 2024 года. Попробовал оценить пространство для роста расходов и способность Минфина закрыть прогнозный дефицит бюджета.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

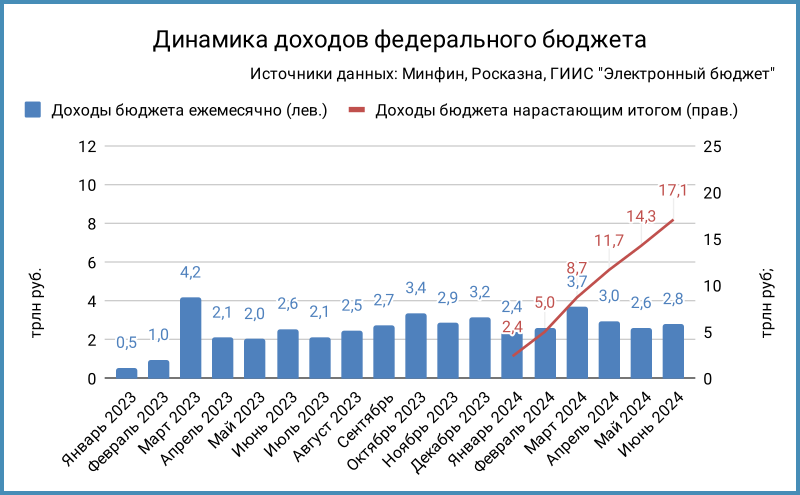

Статистика по доходам бюджета

Доходы июня: 2,8 трлн руб. в сравнении с 2,6 трлн руб. в мае. Ускорилась динамика, но цифры слабые: приходятся на конец квартала поступления НДС. Цифра оказалась ниже декабря 2023 года. Покажет более точную картину статистика по ненефтегазовым доходам.

Включу в оценку инфляцию, чтобы сопоставить июнь 2024 года с июнем 2023 года. Инфляция составила 8,6% за 1 год. Доходы бюджета в июне 2023 года: 2,8 трлн руб. текущих ценах. Результат не изменился, если исключить инфляцию: увеличились из-за роста цен номинальные доходы.

Результат с начала года: 17,1 трлн руб. в сравнении с 12,4 трлн руб. в 1 полугодии 2023 года. Бюджет получил 14 трлн руб. в 1 полугодии 2022 года. Динамика за вычетом инфляции за 2 года: 3,5% годовых.

Осталось собрать 18 трлн руб. до плана по году 35,1 трлн руб. за оставшиеся 6 месяцев или 3 трлн руб./мес. Идем близко к плану.

Вышли цифры Росказны за май: оказался техническим провал доходов в апреле 2024 года, сдвинулись на май налоговые платежи из-за праздников. Совпадают цифры Росказны и Минфина, если просуммировать апрель и май.

Нефтегазовые доходы июня: 0,7 трлн руб. в сравнении с 0,8 трлн руб. в мае. Ожидаемо снизилась до 27% доля нефтегазовых доходов в июне против 30% в мае. Цифра за 1 полугодие: 33% против прогноза 31% на 2024 год. Впереди налог на дополнительный доход от добычи углеводородного сырья, НДД, за 2 квартал. Вырастут размер и доля нефтегазовых доходов.

Балансирующий средний курс до конца года 89 руб./$, цена Brent $85 для выхода на прогноз Минфина 11 трлн руб. до конца года. Держимся близко к этим уровням.

Вырос июньский НДС: 1,3 трлн руб. против майских 0,8 трлн руб. Приходится максимум выплат на конец квартала, поэтому результат ожидаемый.

Тормозит динамика, если посмотреть на квартальные цифры: 3,1 трлн руб. в 4 квартале 2024 года, 3,4 трлн руб. в 1 квартале 2024 года и 3,2 трлн руб. во 2 квартале 2024 года. Не было просадки в 2023 году, исключаю 2022 год: другая история.

Прояснилась ситуация с минусом по внутреннему НДС от Росказны в апреле: не успел прийти налог из-за майских праздников, прошли только возвраты. Совпадает с цифрами Минфина апрель-май.

Любопытная картина с импортным НДС: вырос в мае по данным Росказны, что может говорить об увеличении импорта.

Добрался до бюджета апрельский налог на прибыль в мае. Среднемесячная цифра за 2 месяца: 174,9 млрд руб., хуже мартовского показателя. Укладываемся в прогноз по налогу на прибыль 2,1 трлн руб. в 2024 году при поступлениях 173,3 млрд руб./мес., идем в рамках прогноза.

Ненефтегазовые доходы и дефицит

Выросли ненефтегазовые доходы: 2,1 трлн руб. в июне против 1,8 трлн руб. в мае. Хуже квартальная динамика, о чем говорил в недавнем эфире на РБК: последовательно снижаются цифры с 4 квартала 2023 года. Похоже на ситуацию с НДС. Дождусь данных Росказны за июнь по налогу на прибыль, чтобы оценить влияние этого показателя.

Показал профицит июнь: 0,1 трлн руб. Сократился до 0,9 трлн руб. дефицит с начала года. Нетто-выручка ОФЗ за 1 полугодие: 0,5 трлн руб.

Итоги

Разобрался с данными Росказны за январь-апрель: пришли в мае апрельские поступления из-за праздников, указал плановые цифры Минфин. Идет близко к плану бюджет по итогам 1 полугодия: без перевыполнения и отставания. Настораживает замедление ненефтегазовых доходов. Будет более позитивным июль: придет 0,5 трлн руб. квартального НДД и 0,4 трлн руб. дивидендов Сбербанка. Рост доходов в июле не должен сбить с толку.

Удивил ГИИС "Электронный бюджет": выросли плановые расходы в конце июня, сократились в июле. Стал ближе к прогнозу 2,1 трлн руб. плановый дефицит по году: 2,3 трлн руб.

Размер ликвидной части Фонда национального благосостояния, ФНБ: 4,6 трлн руб. Потратили 0,4 трлн руб. на инвестпроекты с начала года. Заявили по году 1+ трлн руб. инвестиций, осталось 0,6 трлн руб. Оценка ликвидной части фонда на конец года: 3,9-4 трлн руб. без учета изменений курса рубля.

Предполагает нетто-выручку 2,5 трлн руб. от ОФЗ прогноз Минфина на 2024 год. Собрали 0,5 трлн руб. за 1 полугодие, осталось 2 трлн руб. Впереди погашения на 0,8 трлн руб., поэтому придется выручить 2,8 трлн руб. от продажи ОФЗ во 2 полугодии или 3 трлн руб. по номиналу, если учитывать продажу с дисконтом 10%. Это дает 1,5 трлн руб./квартал: знакомая цифра, совпадает с планом привлечений Минфина на 3 квартал. Не получается выйти на эти цифры: слабо идут аукционы, сложно даже с продажей флоатеров ОФЗ.

Консервативная оценка выполнимого объема: 0,8 трлн руб./квартал или 1,6 трлн руб. номинала за 2 полугодие. Не хватает 1,6 трлн руб.: есть деньги в ФНБ, останется 2,3-2,4 трлн руб. в ликвидной части. Можно не зачислять дополнительные нефтегазовые доходы в фонд, что даст 1 трлн руб. и сохранит в ФНБ больше денег.

Усложнится ситуация, если замедлится динамика доходов и решат нарастить расходную часть: придется активнее тратить кубышку. Хватает запаса на 2,3-3,4 трлн руб. с учетом предыдущих оценок. Есть риск остаться без ликвидной части к концу года при ускорении трат. Продавать акции Сбербанка на бирже после – не очень удачная идея.

Неоднозначно с 2025 годом: подписали поправки в налоговый кодекс. Оценивают эффект в 2,1 трлн руб. дополнительных доходов. Пока не изучал распределение налогов в новой редакции: какая часть поступит в федеральный бюджет. Можно сократить трансферты, поэтому в первом приближении эффект актуален для федерального бюджета. Вопрос с динамикой зарплат и прибылью предприятий: цифры могут оказаться ниже.

Поддержит бюджет в 2025 году рост налогов. Сократится пространство для роста расходов и запас на сокращение доходной части, если придется потратить часть ФНБ в этом году сверх плана. Может снова повезти с нефтью или курсом рубля и проблема сдвинется на 2026 год. Продолжаю наблюдать за статистикой.

При частичном или полном цитировании ссылка на источник обязательна.