Дебютирует на рынке новое имя: нефтесервисная компания Миррико. Сразу флоатер к КС. Собирают книгу по выпуску БО-П01 на 0,5 млрд руб. сроком 3 года 17 июля. Краткая справка по компании, отчетность и оценки выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Миррико

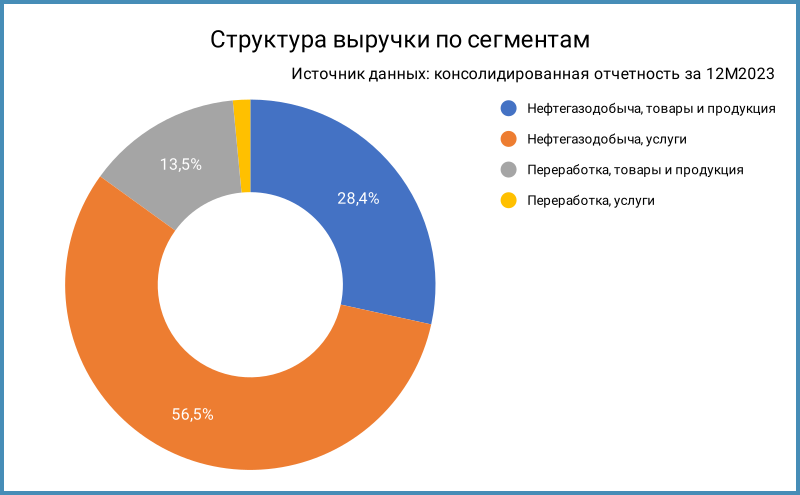

Группа компаний Миррико производит и поставляет химические реагенты для нефтегазодобычи и нефтегазопереработки, технологии и вещества для очистки и защиты оборудования и трубопроводов, очистки воды и промышленных стоков. Генерируют 56,5% выручки услуги в области нефтегазодобычи, upstream-сегмент. Доля сервиса буровых растворов и продуктов нефтепромысловой химии в EBITDA: 60% по данным отчета Эксперт РА. Крупнейший покупатель по итогам 2023 года: Роснефть с долей 28%. Можно отнести группу к сегменту нефтесервиса. Отчетность консолидирует данные по 11 компаниям. Единственный бенефициар – Игорь Малыхин.

Доступна консолидированная отчетность только за 2023 год на сайте раскрытия информации. Поработаю с тем, что есть. Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с 2022 годом и данные рейтингового отчета Эксперт РА:

- Себестоимость росла быстрее выручки: +66,1% против +50,5%

- Умеренная динамика коммерческих и управленческих расходов: +26,1%. Это поддержало динамику операционной прибыли: +48%

- Темпы роста процентных расходов: +70,4%

- Увеличилась в 1,5 раза чистая прибыль. Показывает близкую динамику EBITDA: +49,5%

- Вырос на 55% долг. Держится около 3 соотношение чистого долга/EBITDA за счет пропорционального роста EBITDA

- Основная доля долга, 99,2%, – короткие банковские кредиты с погашением в 2024 году. Диапазон ставки 15,5-20% годовых без детализации по переменной и фиксированной части. Занимают 71% обязательства под плавающую ставку, которая привязана к КС. Логично увидеть дальнейший рост процентных расходов в 2024 году: 9,9% средний ключ в 2023 году, начали с 16% 2024 год

Кредитный рейтинг: ruBBB- от ЭкспертРА со стабильным прогнозом.

Не хватает отчетности за прошлые годы для оценки динамики бизнеса.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: Миррико

На бирже нет торгуемых выпусков.

Кредитные спреды: Миррико

Остается посмотреть на кредитные спреды других компаний из сегмента нефтесервиса: нет облигаций на бирже у Миррико.

Выбрал облигации Борца с кредитными рейтингами A+(RU) от АКРА и AA-.ru от НКР, Новых технологий с рейтингами A-(RU) от АКРА и ruA- от Эксперт РА, ГИДРОМАШСЕРВИСА с рейтингами ruA от Эксперт РА и A.ru от НКР, ИСК Петроинжиниринг с рейтингом ruA от Эксперт РА. Отличается специфика, но общий сегмент.

Закрылся на уровне 363 бп кредитный спред БорецК1Р01 по итогам 11 июля. Торгуются со спредом 300-510 бп Новые технологии. Списываю на короткий срок и низкую ликвидность колебания спреда ГИДРОМАШБ3. Настораживает резкое расширение спреда до 902 бп выпуска ИСК Петроинжиниринг при рейтинге ruA. Заметили короткую дюрацию бдительные читатели, скоро оферта, спред может летать по аналогии с ГИДРОМАШЕМ на коротком сроке и ограниченной ликвидности.

Расчетное значение кредитного спреда группы ruBBB-: 722 бп на 11 июля и 489 бп среднее за 6 месяцев.

Оценка разницы кредитных спредов между группами ruBBB-, к которой относится Миррико, и ruA+ Борца: 380 бп по закрытию на 11 июля и 236 бп по средним за 6 месяцев.

Есть флоатер к RUONIA у Борца, флоатеры к КС у Русала из рейтинговой группы ruA+ и застройщика ЛЕГЕНДА из группы ruBBB: другие отрасли, но подойдут для оценки через рейтинговые спреды. Торгуется с премией 83 бп к RUONIA БорецК1Р02, 294 бп к КС ЛЕГЕНДА2Р3, 221 бп к КС Русал.

Добавляем разницу спредов между Борцом и рейтинговой группой Миррико, получаем 463 бп к RUONIA или 433-453 бп к КС, если учитывать меньшие премии в КС-фоатерах. Торгуется с премией 221 бп к КС Русал из той же группы ruA+, что и Борец. Улетает к 600+ бп премия по Миррико в такой логике.

Получается 350 бп к КС, если брать за базис ЛЕГЕНДА2Р3 и добавить разницу 56 бп между ruBBB- и ruBBB. Вопрос к адекватности текущего уровня ЛЕГЕНДА2Р3, которая выходила с купоном КС + 375 бп.

Последний способ оценки: через рейтинговую кривую КС-флоатеров: 330 бп к КС – рыночный уровень для группы ruBBB-. Привел достаточно подходов для выбора.

Итоги

Планируют собрать заявки по выпуску БО-П01 на 0,5 млрд руб. сроком 3 года с квартальным купоном, который привязан к КС, 17 июля. Техническое размещение 23 июля. Нет понимания по формуле купона: средний КС или на дату смены купона.

Начальный ориентир купона: КС + 350-400 бп. Получается ниже оценки через уровни флоатера БорецК1Р02, верхняя граница диапазона больше оценки через ЛЕГЕНДА2Р3, выше КС + 330 бп для оценки через кривую КС-флоатеров.

Затрудняюсь оценить спрос на новое имя с неинвестиционным рейтингом: законодательно должны ограничить покупку только квалинвесторами. Выходила с купоном КС + 375 бп ЛЕГЕНДА2Р3, цена ушла выше номинала после. Может остаться у номинала или немного выше Миррико, если поставят купон КС + 375 бп. Небольшой объем играет на пользу выпуску, если не увеличат на этапе сбора заявок.

Намекает на премию КС + 400 бп по банковским кредитам верхняя граница диапазона ставки 15,5-20% годовых из отчетности. Компания пытается получить условия лучше на рынке. Смотрелась бы интереснее большая премия: дебют, неинвестиционный рейтинг, квартальный купон.

Пишите в комментариях, какой алгоритм оценки предпочитаете.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: