Всем привет!

Вот и прошел ровно месяц с предыдущей публикации, а значит самое время показать свой портфель и посмотреть на те изменения, что произошли с ним за это время.

Сейчас основной вопрос, который беспокоит держателей облигаций - какое решение по ключевой ставке примет ЦБ 26 июля.

Большинство аналитиков склоняются к варианту повышения ставки на предстоящем заседании, что будет негативно для облигаций с фиксированным купоном - упадут в цене, но вырастут доходности. Держатели же флоатеров, наоборот, начнут получать более высокую купонную выплату.

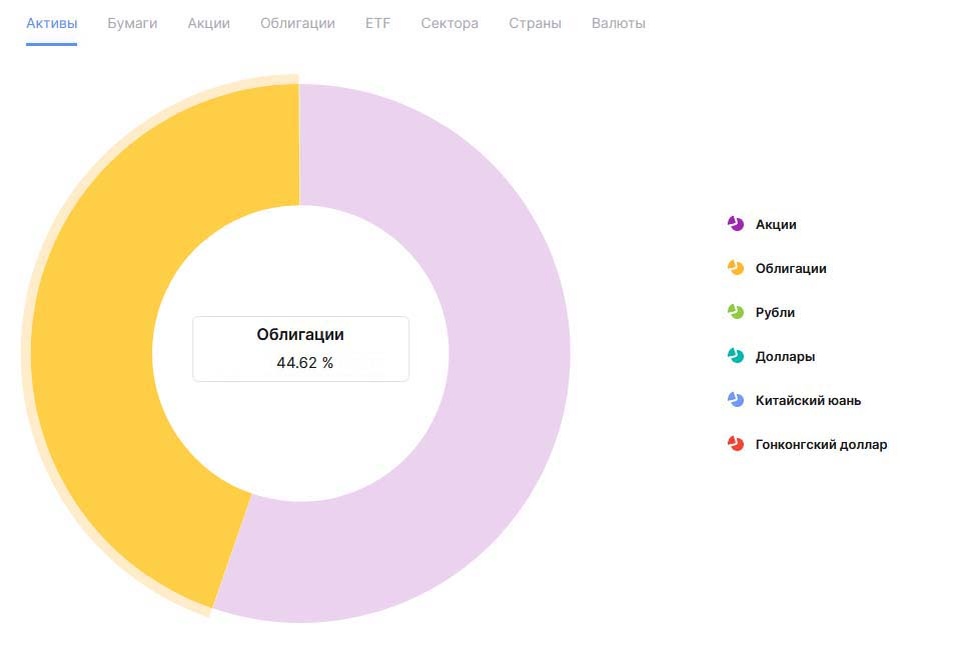

Структура портфеля

По сравнению с началом июня доля облигаций в портфеле выросла с 43,44% до 44,62%. Такое изменение обусловлено как реинвестированием преимущественно в облигационный рынок, так и коррекцией на рынке акций, включая дивидендные гэпы.

К сожалению, в текущей ситуации темпы реинвестирования у меня упали за счет потери работы, а новую я пока не нашел.

Но давайте посмотрим, как изменилась структура облигационного портфеля и удалось ли следовать планам, обозначенным в прошлой статье от 4 июня:

Замещающие и валютные облигации - постараться увеличить долю при курсе ниже 89 руб/дол.

Облигации флоатеры - выборочно покупать новые выпуски с интересной премией к ставке - от 2% и выше.

Длинные ОФЗ - перехожу к регулярным покупкам на купонные и дивидендные выплаты. Процесс набора позиции будет растянут во времени, чтобы сгладить возможные просадки.

Корпоративные облигации с фиксированным купоном - рассматриваю точечные покупки старых выпусков с эффективной доходностью более 20% и сроком погашения 1-2 года, а также новые выпуски с высоким купоном и сроком погашения через 2-3 года.

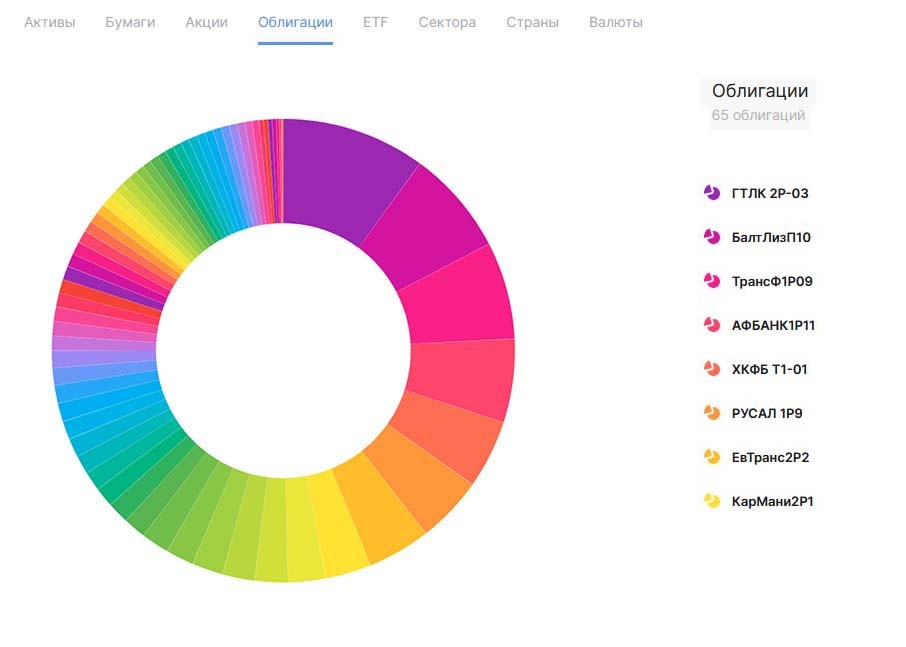

Итак, что со структурой и количеством выпусков облигаций?

Количество облигационных выпусков увеличилось с 63 до 65 выпусков.

Замещающие облигации (12%, +0,8%)

Ну вот мы и дождались существенного укрепления рубля, когда было самое время прикупить замещаек или валютных облигаций. Но что-то пошло не так.

Здесь у меня без особых изменений - чуть выросла доля замещаек Альфа банка.

И если у меня до этого в портфеле были Alfa-perp2, то сейчас это АльфаЗО500 - их замещенный аналог. К сожалению, из-за участия в замещении я попал на дополнительный налог, так как еврооблигации были выкуплен по номиналу (при моей средней около 80%) и тут же с этих денег приобретены АльфаЗО500. То есть, чтобы нивелировать налог - надо еще раз продать замещайки и откупить обратно.

100 долларовые облигации российских эмитентов (Полюс, Фосагро, Новатэк) я так в итоге и не купил, хотя чисто для спекуляции на курсе они бы за счет высокой ликвидности идеально подошли.

Почему не удалось существенно увеличить позицию?

Сложно сказать. Наверное, оказался не готов к оперативным действиям при резком падении курса.

Длинные ОФЗ с постоянным купоном (3,0%, +0,5%)

Как и писал ранее, начиная потихоньку добирать длинные ОФЗ. Но на факте разгона инфляции и рисках увеличения ставки на следующем заседании пока покупки приостановил.

За последний месяц индекс RGBI на разговорах о повышении ставки обновил годовых минимумы, но у нас все равно есть потенциальные цели ниже.

При этом уже понятно, что мы находимся вблизи многолетних минимумах и покупки потенциально привлекательны. Основной риск - засесть в купон 14% при ставке 18+.

С другой стороны, если ЦБ победит инфляцию и снизит ставку, то покупатели окажутся в выигрыше.

Думаю, что если ближе в заседанию ОФЗ обновлят минимумы июня, то точно увеличу долю. Как писал, одна из целей собрать процентов в 20% в ОФЗ в том числе, чтобы зафиксировать высокую доходность на длительном периоде времени. Да хотя бы тупо под взятую под 3,5% семейную ипотеку.

Облигации флоатеры (49,6%, -1,7%)

Недавно показывал график, который демонстирует, что инфляцию из облигаций обгоняют только флоатеры и ВДО.

Поэтому пока нет уверенности, что ставку перестали повышать, флоатеры сохраняют свою актуальность.

Доля флоатеров в портфеле снизилась за счет частичной их продажи с целью покупки других активов - корпоративных облигаций или акций (на спекулятивном счете).

Добавлены в портфель флоатеры Русала, СмартФакт и Джи-групп (этих немного, так как цена сильно выросла), проданы под покупку русала флоатеры Ресо-Лизинга и Биннофарм, которые стоили выше номинала, а купон давали ниже 18,2% да еще квартальный. Также продаю РЭО-02 - вроде бы неплохая премия (+3,5% к КС), но почему не продать по 103,5-104%, если кому надо?

Тут все как и прежде - приоритет покупке выпусков с более высокой доходностью - от КС+2,2%. Ближайший интересный - ЛК Практика.

С учетом заявлений ЦБ, что двухзначные ставки надолго, считаю, что флоатеры по-прежнему интересны - как минимум как альтернатива вкладам.

Корпоративные облигации с фиксированным купоном (35,4%, +0,4%)

В июне облигации с фиксированным купоном испытали сильнейшее давление на цену на фоне рисков повышению ключевой ставки.

Добавил облигации ГлобалФакт с фикс купоном 23% (высокий риск!). Также взял на размещении немного облигаций РесоЛизинг с квартальным купоном 18,5%, но так как продавцов в стакане нет, то уже продал большую часть уже по 103-105%.

По-хорошему, кроме ОФЗ можно выборочно взять надежных корпоратов, которые сейчас тоже дают не самую плохую доходность на горизонте 2-3 лет.

Денежный поток от купонов

Основной плюс облигаций по сравнению с акциями - стабильный и предсказуемый денежный поток.

При текущей ставке вы в среднем ежемесячно получаете 1-1,5% от их суммарной стоимости облигационного портфеля. Я специально не подбираю облигации под месяца выплат, тем не менее за исключением одного-двух месяцев выплаты достаточно стабильные.

Все графики из сервиса intelinvest, в котором я веду учет всех своих сделок. Это позволяет не заморачиваться с расчетами прибыли самостоятельно и иметь всю историю сделок по всем портфелям даже с учетом переездов активов от брокера к брокеру. При регистрации по моей ссылке 20% скидка. Но, если активов мало можно и бесплатной версией пользоваться.

Планы по облигационному портфелю

Цель по доведению доли облигаций до 40% выполнена. Это, конечно, ни как у Грефа, у которого вообще 60% капитала в облигациях.

В текущих условиях свободные средства, которые в условиях отсутствия работы сократились, планирую направлять преимущественно в облигации для увеличения регулярного денежного потока. В принципе не вижу проблемы, если их доля достигнет 50% за счет длинных ОФЗ или валютных облигаций. Опять же, если ориентироваться на исторические данные, лучшее соотношение прибыль/риск достигается при доле облигаций в портфеле от 30% до 50%.

Какой приоритет на данный момент

Ждем заседания ЦБ по ключевой ставке, так как это может оказать существенное влияние на дальнейшую стратегию. При этом планы ниже действуют даже в случае повышения ставки.

- Замещающие и валютные облигации - постараться увеличить долю при курсе ниже 87 руб/дол.

- Облигации флоатеры - выборочно покупать новые выпуски с интересной премией к ставке - от 2,2% и выше.

- Длинные ОФЗ - жду обновления июньских минимумов и перехожу к регулярным покупкам на купонные и дивидендные выплаты. Процесс набора позиции будет растянут во времени, чтобы сгладить возможные просадки.

- Корпоративные облигации с фиксированным купоном - рассматриваю точечные покупки старых выпусков с эффективной доходностью более 20% и сроком погашения 1-2 года, а также новые выпуски с высоким купоном и сроком погашения через 2-3 года.

В случае, если ставку в перспективе будут снижать, то лучшие результаты будут у длинных и среднесрочных ОФЗ, которые дадут хорошую переоценку.

Но если инфляция не будет снижаться и ЦБ будет держать ставку на высоких уровнях, то эти облигации опять проиграют рынку, как уже было в 2023 году.

Альтернатива облигациям

В качестве альтернативы облигациям с учетом того, что я по вкладам уже вышел на налог, приходится искать новые варианты вложений. Как раз на днях выводил деньги после окончания срока Смарт плюс (сейчас дает 22% годовых):

Точечно открываю вклады и накопительные счета:

- от 17% накопительные счета и вклады от 2 месяцев

- от 18% вклады на 6-7 месяцев

- более длинные не беру

При этом считаю, что вклады, по-прежнему, являются одним из лучших вариантов, особенно, если вы еще не попадаете на налоги.

Вклады открываю на Финуслугах (финансовая платформа от Московской биржи) - выбираю с максимальной ставкой на 3 или 6 месяцев.

По моей партнерской ссылке первый вклад на Финуслугах можно открыть с бонусом 5,5% (вместо стандартных 5%).

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Действие акции продлили до конца июня 2024 года.

Реклама. ООО "МБ Маркетплейс". ИНН 7727618949

И не забудьте, что есть лайфхак, как открыть вклад на Финуслугах на заемные деньги (больше не работает для кредиток Сбера):

Да и вообще, считаю, что если у вас есть кредитка, то грех на ней не заработать:

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также мы теперь есть в телеграм. Напишите в комментариях как изменился ваш подход к покупке облигаций за последний месяц и какие выпуски покупали вы.