Всем привет!

Вот и прошел ровно месяц с предыдущей публикации, а значит самое время показать свой портфель и посмотреть на те изменения, что произошли с ним за это время.

Кто мог подумать месяц назад, что на фоне ужесточения риторики ЦБ облигационный рынок начнет так валиться. Особенно хорошо это видно по стоимости длинных ОФЗ, которые за последний месяц потеряли порядка 10% стоимости.

В недавней статье "Ведомостей" большинство опрошенных экспертов – 11 из 19 – считают, что ставка останется на текущем уровне в 16%. Но при этом два из них допускают и повышение – на 0,5–1 процентный пункт (п. п.). Восемь участников опроса «Ведомостей» прогнозируют, что регулятор повысит ставку на 1 п. п. до 17%. Снижения ставки не ожидает ни один из аналитиков.

Ждать осталось не долго - до текущей пятницы. Мне кажется, что ставку с большой долей вероятности оставят на текущих уровнях, но пообещают держать еще дольше. С другой стороны у Набиуллиной одна задача - любым путем сдержать рост инфляции и она может пойти на крайние меры. Как будет на деле узнаем скоро.

В любом случае доходности облигационного рынка находятся на историческом максимуме и когда его брать, если не сейчас?

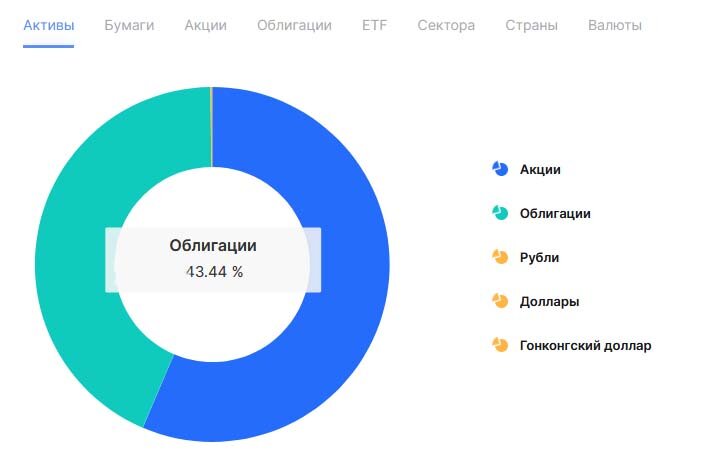

Структура портфеля

По сравнению с началом мая доля облигаций в портфеле выросла с 40,48% до 43,44%. Такое изменение обусловлено как реинвестированием преимущественно в облигационный рынок, так и существенной коррекцией на рынке акций.

К сожалению, в текущей ситуации темпы реинвестирования у меня упали за счет потери работы, а новую я пока не нашел.

Но давайте посмотрим, как изменилась структура облигационного портфеля и удалось ли следовать планам, обозначенным в прошлой статье от 4 мая:

Замещающие облигации - увеличить долю в случае разумного снижения курса доллара или навесе предложения при новых замещениях.

Облигации флоатеры - выборочно покупать новые выпуски с интересной премией к ставке - от 2% и выше.

Длинные ОФЗ - перехожу к регулярным покупкам на купонные и дивидендные выплаты. Процесс набора позиции будет растянут во времени.

Корпоративные облигации с фиксированным купоном - только точечные покупки с относительно высоким купоном (от 15,5%) и сроком погашения через 2-3 года.

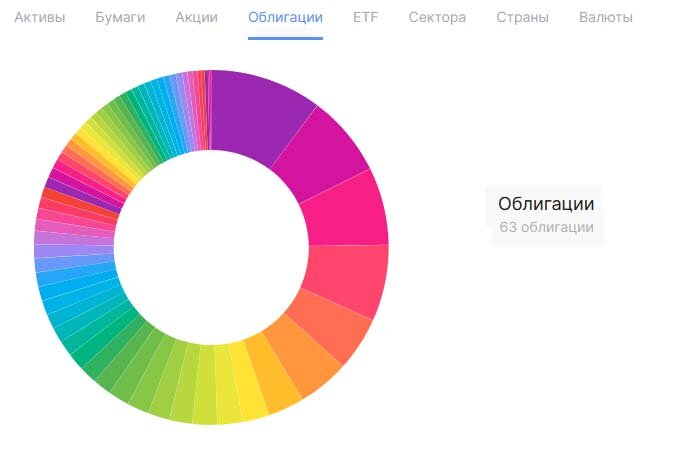

Итак, что со структурой и количеством выпусков облигаций?

Количество облигационных выпусков увеличилось с 59 до 63 выпусков за счет докупки новых более интересных выпусков.

Замещающие облигации (11,2%, +0,2%)

Ну вот мы и дождались укрепления рубля - доллар спускался ниже 89 рублей. А значит это неплохое время для покупки замещающих и валютных облигаций.

Я, действительно, добавил в портфель один выпуск - вечные бонды Альфа банка, которые дают около 10% купонной доходности. Правда взял их при курсе доллара выше 91 рубля. Так что пока они в минусе.

Вообще, с выбором замещающих и валютных облигаций дела обстоят не очень хорошо - доходности преимущественно не большие - максимальные как правило на уровне 6-7% годовых. На фоне 15% доходности ОФЗ или текущей 18% доходности флоатеров выглядит не так интересно.

Сейчас экспортеры начали выпускать валютные облигации, номинированные в долларах, с купоном 6-6,25%. Номинал 100 долларов более комфортный, чем 1000 долларов у замещаек. Хочу дождаться размещения Русала и тогда посмотреть более внимательно на это направление.

Все-таки нужно понимать, что валютные облигации для инвестора это больше не про купонную доходность, а защиту от девальвации рубля.

По-прежнему хочу иметь порядка 20% в валютных облигациях. Если курс доллара продолжит находится ниже 90 рублей и будут средства, то постараюсь в июне нарастить долю этого актива.

Длинные ОФЗ с постоянным купоном (2,5%, +1,8%)

Как и писал в прошлом обзоре, доходности ОФЗ стали выглядеть привлекательно, поэтому принял решение начать наращивать позицию. К сожалению зашел в основном до финального скачка доходностей ОФЗ. В настоящее время минус по позиции - 5%.

К двум старым выпускам с высоким купонам (ОФЗ 26243 и 26244) добавил самый длинный выпуск 26238.

Тем временем индекс государственных облигаций RGBI пришел на важную поддержку в районе 108 пунктов и от нее пошел отскок.

Дальнейшее движение будет зависеть от действий ЦБ по ставке. Если ставку повысят вполне возможно пойдем и ниже. Если нет, можем пойти в отскок, но дальнейшее движение будет зависеть от решения по ставке уже в июле.

Многие аналитики ждут, что ЦБ может поднять ставку до 17-18%, поэтому сбрасывать со счетов данный сценарий не стоит. В этом случае длинные ОФЗ останутся под давлением в ближайшие месяцы. Ну так значит будет возможность дольше их набирать.

Поэтому пока не буду спешить и подожду заседания ЦБ и решения, далее буду потихоньку добирать позицию. Цель набрать процентов 20-25% ОФЗ. Связано это в том числе и с моей затеей по ипотеки, которую я взял под 3,5% на 30 лет.

Облигации флоатеры (51,3%, -3%)

В условиях удержания высокой ключевой ставки, а тем более рисков ее повышения в портфелях инвесторов должны преобладать облигации флоатеры.

Доля флоатеров в портфеле снизилась за счет частичной их продажи с целью покупки других активов - корпоративных облигаций или акций (на спекулятивном счете).

Как и прежде основной упор делается на флоатеры с премией к ключевой ставке или RUONIA - не менее 2%. Добавлены два последних выпуска АФК Системы с квартальной выплатой - КС+2,2% и RUONIA+2,4%.

С учетом заявлений ЦБ, что двухзначные ставки надолго, считаю, что флоатеры по-прежнему интересны - как минимум как альтернатива вкладам.

Корпоративные облигации с фиксированным купоном (35%, +1%)

Облигации с фиксированным купоном продолжают оставаться под давлением. А прошедшая в последние недели коррекция сделала корпоративные выпуски более привлекательными.

Добавил два выпуска с купоном 20% - Плата Телеком и Антерра. Оба ВДО.

Существенные деньги были вложены в облигации ЕвроТранс с купоном 17% в расчете как на рост стоимости после окончания размещения, так и на высокие выплаты. К сожалению просадка за последний месяц составила чуть более 3%.

Также была увеличена позиция в ДАРС и АСВ. Тоже ушли ниже номинала.

Денежный поток от купонов

Основной плюс облигаций по сравнению с акциями - стабильный и предсказуемый денежный поток.

При текущей ставке вы в среднем ежемесячно получаете 1-1,5% от их суммарной стоимости облигационного портфеля. Я специально не подбираю облигации под месяца выплат, тем не менее за исключением одного-двух месяцев выплаты достаточно стабильные.

Все графики из сервиса intelinvest, в котором я веду учет всех своих сделок. Это позволяет не заморачиваться с расчетами прибыли самостоятельно и иметь всю историю сделок по всем портфелям даже с учетом переездов активов от брокера к брокеру. При регистрации по моей ссылке 20% скидка. Но, если активов мало можно и бесплатной версией пользоваться.

Планы по облигационному портфелю

Цель по доведению доли облигаций до 40% выполнена. Это, конечно, ни как у Грефа, у которого вообще 60% капитала в облигациях.

В текущих условиях свободные средства, которые в условиях отсутствия работы сократились, планирую направлять преимущественно в облигации для увеличения регулярного денежного потока. В принципе не вижу проблемы, если их доля достигнет 50% за счет длинных ОФЗ или валютных облигаций. Опять же, если ориентироваться на исторические данные, лучшее соотношение прибыль/риск достигается при доле облигаций в портфеле от 30% до 50%.

Какой приоритет на данный момент

Ждем заседания ЦБ по ключевой ставке, так как это может оказать существенное влияние на дальнейшую стратегию. При этом планы ниже действуют даже в случае повышения ставки.

- Замещающие и валютные облигации - постараться увеличить долю при курсе ниже 89 руб/дол.

- Облигации флоатеры - выборочно покупать новые выпуски с интересной премией к ставке - от 2% и выше.

- Длинные ОФЗ - перехожу к регулярным покупкам на купонные и дивидендные выплаты. Процесс набора позиции будет растянут во времени, чтобы сгладить возможные просадки.

- Корпоративные облигации с фиксированным купоном - рассматриваю точечные покупки старых выпусков с эффективной доходностью более 20% и сроком погашения 1-2 года, а также новые выпуски с высоким купоном и сроком погашения через 2-3 года.

В случае, если ставку в перспективе будут снижать, то лучшие результаты будут у длинных и среднесрочных ОФЗ, которые дадут хорошую переоценку.

Но если инфляция не будет снижаться и ЦБ будет держать ставку на высоких уровнях, то эти облигации опять проиграют рынку, как уже было в 2023 году.

Альтернатива облигациям

В качестве альтернативы облигациям с учетом того, что я по вкладам уже вышел на налог, приходится искать новые варианты вложений. В качестве инструментов вложения средств добавились:

1. Профиты (15% в первые два месяца, налогом не облагается) - программа лояльности от Финуслуг с начислением на ежедневный остаток в кошельке.

2. Накопительное страхование жизни от Ренессанс жизнь - сейчас уже 20% на 3 месяца (налогом не облагается)

При этом считаю, что вклады, по-прежнему, являются одним из лучших вариантов, особенно, если вы еще не попадаете на налоги.

Вклады открываю на Финуслугах (финансовая платформа от Московской биржи) - выбираю с максимальной ставкой на 3 или 6 месяцев.

По моей партнерской ссылке первый вклад на Финуслугах можно открыть с бонусом 5,5% (вместо стандартных 5%).

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55. Действие акции продлили до конца июня 2024 года.

Реклама. ПАО «Московская Биржа». ИНН 770207784

И не забудьте, что есть лайфхак, как открыть вклад на Финуслугах на заемные деньги:

Обратите внимание, что Сбер с 7 июня выводит такие переводы из льготного периода, поэтому если были планы, то нужно поспешить.

Да и вообще, считаю, что если у вас есть кредитка, то грех на ней не заработать:

Поставьте лайк и не забудьте подписаться, если еще не подписаны на мой канал, также мы теперь есть в телеграм. Напишите в комментариях как изменился ваш подход к покупке облигаций за последний месяц и какие выпуски покупали вы.