Всем привет!

Сегодня хочу продолжить вчерашнюю тему про квартирный вопрос и семейную ипотеку. Поэтому кто не читал, то логичнее начать с предыстории.

Интересную, как мне кажется, идею озвучил Василий Олейник в одном из недавних выпусков "Деньги не спят", а именно:

Вот есть у тебя 15 млн рублей, ты подпадаешь под семейную ипотеку и хочешь купить квартиру в новостройке. Тогда ты 20% (3 млн рублей) вносишь из этих денег, а остальное вкладываешь под 14% доходность в ОФЗ. С купонов выплачиваешь взносы.

Мысль показалась мне здравой, зачем покупать за свои, если можно взять льготную ипотеку (если вы соответствуете требованиям) и платить меньше, в то время пока деньги работают?

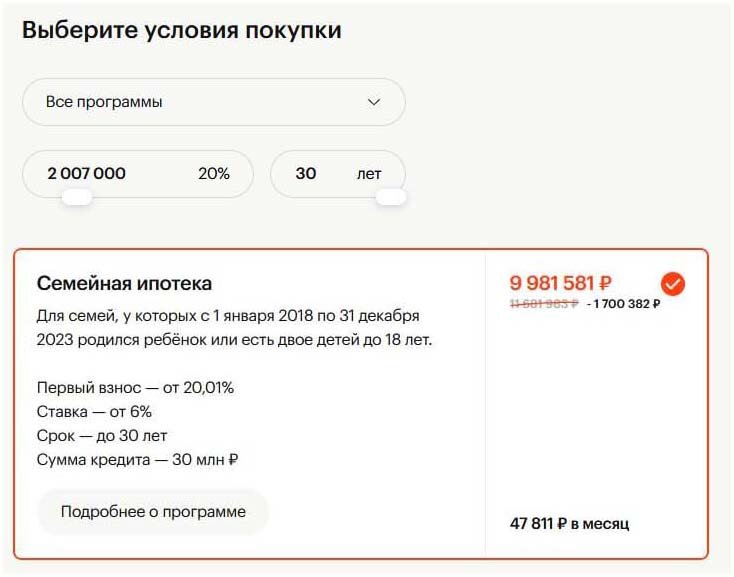

Давайте на моем примере (покупка студии в пределах 10 млн. рублей) посмотрим работает это или нет. Для начала на сайте застройщика выполним расчет, выбрав вариант с "Семейной ипотекой", первым минимальным взносом и ставкой 6%.

Итого имеем ежемесячный платеж 47811 рублей.

По опыту требования у Альфа банка к заемщикам менее жесткие, чем у Сбера и ДОМ.РФ. Если тоже планируете ипотеку, как вариант можете просто оставить заявку у них на сайте и посмотреть одобрят или нет.

Понятно почему предлагается вложение в длинные ОФЗ - практически отсутствует риск дефолта и при этом можно до 17 лет зафиксировать исторически высокую купонную доходность именно под выплату ипотеки.

Теперь смотрим, что у нас с купонной доходностью длинных ОФЗ.

Выпуск 26238 позволяет на 17 лет зафиксировать купонную доходность 12,1% (до вычета налога), 26243 - 12,7% на 14 лет. Давайте возьмем 50:50 26243 и 26238 - единственный минус у них выплаты в одно время. При желании можно разбавить другими выпусками. А с другой стороны деньги могут просто полежать на накопительном счете до самой выплаты.

Тогда имеем среднюю доходность купона 12,4% до вычета налога или 10,8% после вычета налога 13% (10,5% после вычета налога 15%).

Возвращаемся к нашей изначальной стоимости квартиры и смотрим сколько у нас остается денег после первого взноса:

9981581 - 2007000 = 7974571 руб

Если разместим эту сумму сейчас в длинные ОФЗ, то ежегодно будем получать чистыми 861253 рублей (после вычета налога 13%) или 840519 рублей (при налоге 15%).

В пересчете на 1 месяц получаем 71771 рубль или 70043 рубля в зависимости от размера налога.

Вспоминаем сколько мы должны банку ежемесячно - 47811 рублей. Таким образом, у нас ежемесячно остается более 20 тыс. рублей, на которые можно либо жить, либо реинвестировать.

Но ведь и это еще не все! К погашению ОФЗ 26243 даст прирост 230 руб на одну облигацию, а ОФЗ 26238 - 410 рублей. Итого к погашению от изначально вложенных в облигации примерно 8 млн рублей будем иметь около 12 миллионов рублей. То есть приобрется квартиру мы не только не потеряли оставшийся капитал, но еще и заработали в номинале.

В принципе не обязательно вкладывать всю сумму в ОФЗ, достаточно взять столько, чтобы гарантировано хватало на взносы.

Для налога 15% это будет 47811*12/0,1054 = 5,5 млн. руб. Остальные 2,5 млн рублей можно вложить на свое усмотрение, например, в акции, которые на длительном горизонте обгоняют по доходности облигации.

Как ни крути, получается идея выгодная!

Поставьте лайк и не забудьте подписаться, если еще не подписаны на наш канал, также мы теперь есть в телеграм. Напишите в комментариях согласны ли вы с расчетами или тут есть "поводные камни"?