Всем привет!

Облигации федерального займа (ОФЗ) это государственные облигации через которые Министерство финансов осуществляет займ денег с рынка. Короткие ОФЗ сейчас имеют крайне скромную доходность и с учетом налогов уступают даже вкладам. При этом вполне подходят для временного хранения денег, т.к. менее подвержены изменению котировок при изменении инфляции и ключевой ставки.

Важной особенностью ОФЗ является наличие долгосрочных выпусков с погашением через 10 и более лет. На данный момент самым "длинным" является выпуск ОФЗ 26238 с погашением в мае 2041 года.

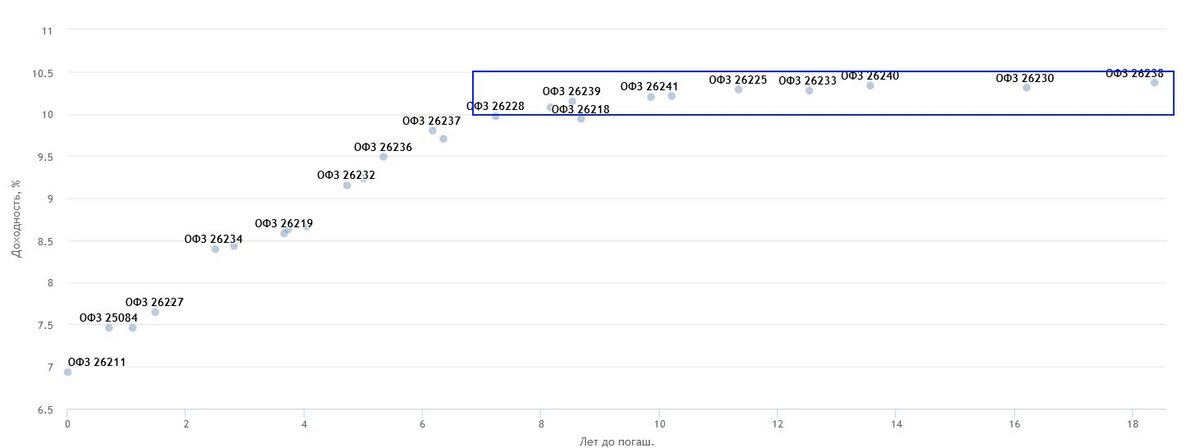

Давайте посмотрим на кривую доходности ОФЗ 26 кода (с фиксированным купоном). Кривая выходит на плато через 7 лет, где фактически все выпуски обеспечивают двузначную доходность. На деле, если вы не будете реинвестировать купоны, то доходность будет в диапазоне 9-9,5% (уже с учетом налога) при условии, что вы додержите их до погашения. Не самый плохой вариант при условии, что инфляция не будет десятилетиями на высоких уровнях.

Для инвесторов, которые приняли для себя решение иметь фиксированный процент капитала в облигациях, дополнение облигационного портфеля длинными ОФЗ позволяет зафиксировать текущую доходность на длительном горизонте. Выбрав отдельные выпуски вы даже можете обеспечить себе купонную доходность около 9,5% (до вычета НДФЛ) и зафиксировать ее на 10 лет вперед.

Какие риски?

Важно понимать, что котировки ОФЗ с фиксированным купоном зависят от значения ключевой ставки. При ее повышении или в условиях ожидания роста инфляции такие выпуски снижаются в цене и тем самым их доходность подстраивается под рынок. При этом, если вы будете держать купленные облигации до погашения, то вы ничего не теряете и сможете использовать подобные снижения как дополнительную возможностью докупить эти ОФЗ, увеличив доходность.

Какие возможности?

Кроме возможности зафиксировать гарантированную доходность на десятилетнем горизонте покупка длинных ОФЗ позволяет неплохо заработать при снижении инфляции и ключевой ставки. На примере выпуска 26221 видно, что снижение ставки до 4,25% в 2020 году в отсутствии ожидании ее дальнейшего повышения привело к росту курсовой стоимости этого выпуска ОФЗ на 20% (со 100 до 120% от стоимости номинала).

Таким образом, если станет ясно, что инфляция в России будет падать к целевому значению 4% (ЦБ и власти обещают достичь показателя в 2024 году) и ставка будет снижаться, то мы также увидим переоценку облигаций. Потенциальный рост может составить 20-30%. И этим можно будет при желании воспользоваться, продав ранее сформированный портфель.

Так что, если вы делаете ставку на такой сценарий, то аналитики предлагают выбирать выпуски в начале сформированного плато или даже на подходе к нему. Например, 26236 с погашением через 5 лет. Данный выпуск сейчас дает чистую доходность к погашению в районе 8,5% годовых, при этом при снижении ключевой ставки стоимость облигации будет возвращаться к номиналу с текущих 85%, что может обеспечить около 17% роста.

Какую долю длинных облигаций держать в портфеле?

Думаю, что первый вопрос, который возник у читателей, касается того, какую долю длинных облигаций стоит держать в портфеле. К сожалению, универсального ответа на него нет. Могу лишь сказать, что пока длинные облигации все еще остаются интересными и могут помимо купонного дохода в перспективе дать еще и переоценку. Но, если мы столкнемся с ростом инфляции и, как следствие, ключевой ставки, то такие облигации будут снижаться в цене, что даст возможность увеличить их долю и зафиксировать более высокую доходность, а значит и вырастет потенциал переоценки при возвращении к низким значениям ключевой ставки.

При этом в случае раскручивания спирали инфляции инвесторы в длинные ОФЗ могут попасть в ловушку, когда альтернативные инструменты будут давать более высокую доходность, а стоимость облигаций упадет на десятки процентов. Это то, что мы наблюдали в марте-апреле 2022 года, когда ставка ЦБ составляла 20%. Этот риск тоже нужно учитывать.

Как поступаю я?

Если посмотреть на рублевую облигационную часть моего портфеля, то она сформирована из корпоративных облигаций эмитентов с рейтингом не ниже BBB+ и погашением преимущественно в 2024-2025 гг и купоном от 10% и выше.

Доля длинных ОФЗ в облигационной части сейчас не велика и составляет около 12%. Думаю увеличить эту долю за счет покупки еще нескольких выпусков облигаций 26 кода.

Знаю, что многие сейчас переключаются с ОФЗ 26 кода на 29, где размер купона опосредовано привязан к ставке ЦБ. Формально это защитный актив, который позволяет подстроить доходность под инфляцию при этом номинал таких ОФЗ не так сильно реагирует на изменение ключевой ставки. Так что те, кто хочет еще больше защитить свой портфель могут дополнить его и ОФЗ 29 кода. Возможно как-нибудь о этих облигациях размещу статью.

Надеюсь, что данная информация оказалась вам полезной. В таком случае не забудьте поставить лайк. Напишите в комментариях держите ли вы длинные ОФЗ 26 кода и видите ли смысл в наращивании их доли в текущий момент?

Наш канал «Настоящий Миллионер» теперь еще и в телеграме.