Пин-бар (Pin-bar, от английского Pinocchio Bar) — один из самых популярных и узнаваемых свечных паттернов. Название пин-бара происходит от персонажа Пиноккио, чей нос удлинялся, когда он лгал. Аналогично, длинный нос пин-бара указывает на ложное движение цены. У паттерна много и других названий: молот, ап-траст или вытряхивание.

Вокруг пин-баров ходит много мифов о работе крупных смарт-участников. В нашем алгоритме мы откинули все эти отвлекающие факторы и тестировали только сам паттерн. Как именно — далее в статье.

Полезные материалы, которые хорошо бы изучить перед продолжением:

Видео о пин-барах в трейдинге

Структура пин-бара

Пин-бар характеризуется длинной тенью и небольшим телом. В зависимости от расположения тени пин-бары могут быть бычьими или медвежьими, формироваться в трендовых движениях или в консолидационных.

Шпаргалка по пин-барам и стратегии на их основе — в нашем Telegram 🎯

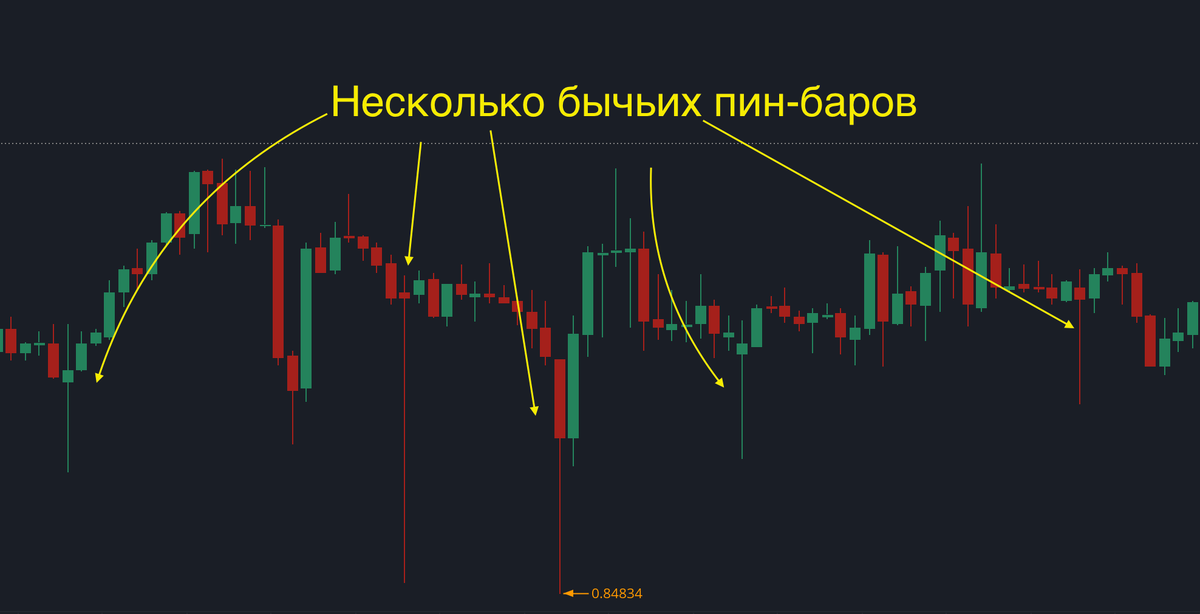

Бычий пин-бар в трейдинге

Бычий пин-бар имеет длинную нижнюю тень и короткое тело в верхней части свечи. Это указывает на то, что продавцы сначала доминировали, но покупатели смогли вернуть цену вверх, что сигнализирует о возможном развороте вверх.

Медвежий пин-бар в трейдинге

Медвежий пин-бар имеет длинную верхнюю тень и короткое тело в нижней части свечи. Это указывает на то, что покупатели сначала доминировали, но продавцы смогли вернуть цену вниз, что сигнализирует о возможном развороте вниз.

Правила стратегии на основе пин-бара и параметры теста

Поскольку поиск пин-баров может быть творческим и креативным процессом для разных стадий рынка, мы разработали несколько стратегий. Пока расскажем только об одной.

Первая задача для торговой логики: поиск зон консолидации. Это периоды, когда цена находится в боковом движении, то есть активно не растёт и не падает.

Вторая задача: определить, когда происходят ложные попытки выйти из зоны консолидации — зон накопления или распределения.

Третья задача: выявить сам пин-бар. То есть маленькое тело и большую тень свечи. В нашем алгоритме закрытие цены должно было быть ниже или выше середины между максимумом и минимумом (High и Low свечи). Само тело — бычье или медвежье, зеленое или красное — в этой настройке нас не волновало.

Идеальная фаза для нашей стратегии выглядит так:

Фазы консолидации не так сложно определять на глаз, но сложнее объяснить эти фазы алгоритму. Есть много способов определять состояние рынка по параметрам “тренд/флэт”, и один из них нам нравится больше всего (его мы и использовали для определения стадии консолидации), но оставим метод в секрете.

Ок, для теста использовались параметры с тейк-профитом и трейлинг-стопом.

Расшифруем важное:

- Pin_ka_TSL и Pin_ka_TP: настройки с трейлинг-стопом и тейк-профитом

- kTSL_ATR: коэффициент трейлинг-стопа

- kTP: коэффициент тейк-профита

- kSL: коэффициент стоп-лосса

Всего участвовало 72 + 72 = 142 комбинации параметров стратегии. Подробнее о методах выставления стоп-лосса, тейк-профита и трейлинг-стопа — в наших статьях и видео:

Результаты стратегии с тейк-профитом

Настройка с тейк-профитом на крупных таймреймах (H4, D1) оказалась слабой. Потому что слабые кластеры (или “матричный форвард-тест”). Что такое кластеры и почему они важны — в статье и вебинаре для премиальных подписчиков Через какие процессы проходит алгоритмическая стратегия перед ее запуском + вебинар.

Если коротко: чем больше зеленых ячеек в кластерах, тем больше разных положительных настроек вошло в форвардный тест и тем устойчивее стратегия. На крупных таймфреймах зеленых ячеек мало.

Подробнее о форвард-тестах у нас есть отдельная статья: Какую ценность дает форвард-тест в трейдинге, или можно посмотреть видео ниже:

Изучим мелкие таймфреймы (M15, M30, H1) по такому же принципу.

Прибыльных скоплений нет. Переходим к настройкам с трейлинг-стопом.

За 1 час поможем разобраться с факторами успеха и причинами неудач на финансовых рынках. Бесплатно 🔥

Результаты стратегии с трейлинг-стопом

Опять начнем с крупных таймфреймов.

Здесь уже есть кое-какие кластеры. Изучим несколько ячеек, например, с доходностью 9,6%. Так выглядит ее кривая форвард-теста.

И теперь разберем все на составные алгоритмы, которые образовали эту кривую.

Привлекают внимание EUR/USD, GBP/CAD и EUR/CAD. Их и исследуем. Начнем с EUR/USD.

Параметры стратегии:

- Исторический тест с 2007 года

- R-квадрат: 0,95

- Количество сделок за тест: 123

- Прибыльных сделок: 47,97%

- Коэффициент Шарпа: 0,11

- Рабочий таймфрейм: дневной

- Стоп-лосс: 2, то есть 2 * ATR = размер стоп-лосса

- Трейлинг-стоп: 1, то есть цена должна была пройти 1 стоп-лосс, и тогда трейлинг-стоп активировался

Из хорошего:

- аккуратная кривая доходности без длительных или резких просадок

- стратегия иногда приносит очень крупные прибыли (на кривой доходности они заметны)

Из слабого:

- стратегия редко торгует — всего 1 сделка в пару месяцев. То есть по нашим правилам пин-бар формируется редко. Из-за этого сложно подтвердить статистическую значимость стратегии — 123 сделки за тест маловато

Следующий алгоритм на GBP/CAD.

Параметры этой стратегии:

- Исторический тест с 2007 года

- Коэффициент восстановления (Recovery factor): 0,41

- R-квадрат: 0,9

- Количество сделок за тест: 87

- Прибыльных сделок: 49,43%

- Коэффициент Шарпа: 0,07

- Рабочий таймфрейм: дневной

- Стоп-лосс: 3, то есть 2 * ATR = размер стоп-лосса

- Трейлинг-стоп: 1, то есть цена должна была пройти 1 стоп-лосс, и тогда трейлинг-стоп активировался

Еще меньше сделок на истории — всего лишь 87. Мало для подтверждения статистической значимости. Но в целом кривая выглядит неплохо, хоть и алгоритм очень редко торгует.

И заключительный алгоритм, который рассмотрим, — EUR/CAD.

- Исторический тест с 2007 года

- Коэффициент восстановления (Recovery factor): 0,23

- R-квадрат: 0,8

- Количество сделок за тест: 199

- Прибыльных сделок: 39,2%

- Коэффициент Шарпа: 0,09

- Рабочий таймфрейм: дневной

- Стоп-лосс: 1, то есть 2 * ATR = размер стоп-лосса

- Трейлинг-стоп: 2, то есть цена должна была пройти 2 стоп-лосса, и тогда трейлинг-стоп активировался

Очень неприятное снижение капитала в конце теста. И была длительная стагнация с 2009 по 2016 годы. Эта настройка слабее остальных.

Ок, мы разобрали только один кластер. Вы можете самостоятельно изучить и остальные. Доступ к диску со стратегией можно получить с подпиской Empirix Prime.

Получить доступ ➡️

На мелких таймфреймах с трейлинг-стопом, к сожалению, никаких прибыльных скоплений нет.

Заключение

Стратегия на основе пин-баров лучше проявила себя на крупных таймфреймах. Опять подтверждается теория того, что мелкие таймфреймы очень сложны для системной торговли, потому что там больше «шума» — хаотичного блуждания цены. На крупных таймфреймах некоторые настройки выглядят достойно.

Есть ли стратегии лучше, прибыльней и устойчивей? Конечно. Их много. Но психология среднестатистического трейдера работает так, что он пытается найти лучшую точку входа на самом экстремуме разворота.

Погоня за такими точками никогда не сделает вас прибыльным трейдером. Самое рациональное решение — совмещать разные классы стратегий в один портфель. Именно так мы и поступили со стратегией на основе пин-бара. А использовать ее в отдельности или нет — дело уже каждого.

Подробнее о выгоде портфельного инвестирования — в статье Почему портфель торговых алгоритмов лучше, чем одиночные стратегии или в видео ниже:

И еще одно интересное наблюдение: хоть стратегия предполагалась как стратегия на основе возврата к среднему, настройки с тейк-профитом тест не прошли. То есть логика взяла лучшее, что можно взять от финансовых рынков, — тренд и трендослежение. Как только мы убрали ограничение по прибыли и включили трейлинг-стоп, стратегия проявила себя лучше. Правило “ограничивай убытки, а прибыли давай расти” подтверждается и здесь.