Одно из самых неожиданных и для многих неприятных событий текущего цикла повышения инфляции и ключевой ставки ЦБ РФ (с июля 2023 года) это падение цен на ОФЗ ИН, облигации индексируемые по инфляции.

Эти облигации всегда были защитным активов в таких ситуациях. Например, за период "май 2021 - июнь 2022", когда Банк России повышал ставки в борьбе с послековидной инфляцией, эти облигации были лидером по доходностям и принесли инвесторам около 20%.

Также у этих облигаций была неплохая доходность и в следующем годом цикле.

Конечно третий год подряд показывать лучшую доходность тяжелого для одного типа инструмента, но в этом раз вместо дохода ОФЗ ИН приносят убытки, и при этом убытки рекордные.

Еще понятно, когда при повышении инфляции и ставки убытки приносят длинные ОФЗ ПД, с постоянным доходом, но ОФЗ ИН всегда считались защитным активов для таких ситауций

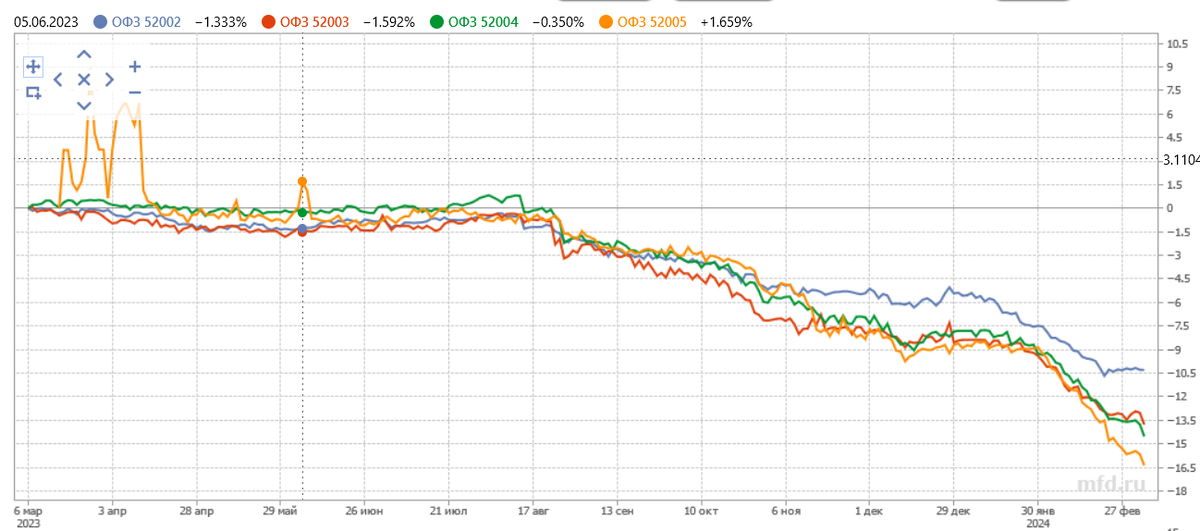

Динамика цен на торгуемые сейчас на рынке ОФЗ ИН

За год снижение цен составило от 10% до 16%. И даже индексация на уровень инфляции (7.3%) и купон (2.5%) не компенсировали этих убытков.

На графике видно, что основное падение цен началось в августе 2023 года, когда Банк России резко и неожиданно поднял ставку.

Сперва снижение цен на ОФЗ ИН логично объяснялось тем, что индексация номинала у них происходит с задержкой и в осенние месяцы они учитывают низкую летнюю инфляцию, тогда как ключевая ставка только растет. Но зимой, в январе-феврале, когда наступила высокая индексация в счет осенних месяцев, падение цен на облигации не прекратилось, а только усилилось.

Попробуем разобраться в чем причина.

Для этого посмотрим на практику других стран.

В свое время и писал небольшой обзор по облигациям, индексируемым по инфляции, в других странах.

Тогда, в 2021 такие облигации, например, в США имели отрицательную доходность. Вложения инвесторов в эти ценные бумаги съедала инфляция, где-то на 1.25% в год.

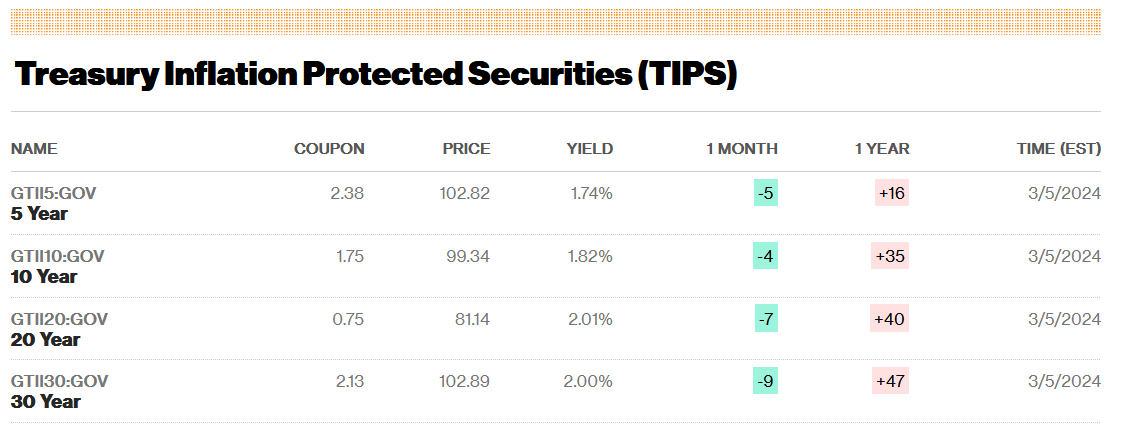

Сейчас, после ужесточения денежно-кредитной политики, доходности по этим американским облигациям вышли в положительную зону.

От 1.74% на 5 лет, до 2% на 30 лет.

Такой рост доходности привел к существенному падению цен на облигации.

В России до последнего времени реальная доходность инфляционных облигаций была где-то 2.8% на 8 лет.

Это выше, чем сейчас в США, но оправдывается ли, учитывая уровень развития и политические риски?

Для более адекватного сравнения посмотрим на страну похожую на Россию, Бразилию. В этой стране, имеющей давние инфляционные проблемы, рынок облигаций с индексаций по инфляции очень развит, он имеет объем на порядок больше российского. И вот в Бразилии в 2021 году выпускались облигации со следующими купонами.

Для точной оценки полной доходности важная еще цена. Информацию по ценам я не смог достать, но специалисты говорят, что в Бразилии облигации торгуются с небольшим дисконтом и полная доходность выходит в районе 5% годовых.

В России сейчас полная доходность выросла для самого короткого выпуска до 5.76%.

Вот еще интересная табличка с доходностью инфляционных облигаций различных стран:

Получается, что из категории середнячков, с доходность до 3% (уровень Уругвая и Таиланда) Россия вышла в лидеры и стала на один уровень в Бразилией.

В текущей политико-экономической ситуации это движение вполне логично. Да, в Бразилии государственный долг к ВВП выше, чем в России, но Бразилия не ведет СВО и не находится под санкциями.

В России наступила бразильская нормальность.

Что касается моего личного опыта, то я каким-то чудом избежал такого болезненного падения цен на длинные ОФЗ ИН, учитывая, что они мне всегда нравились.

Сперва, весной- начале лета 2023 года, я инвестировал в самый короткий выпуск 52001, который к тому же предлагал самую высокую доходность (это про эффективность нашего рынка), о чем писал регулярно в блоге.

Этот выпуск погасился 16 августа, как раз, когда Банк России неожиданно и резко поднял ключевую ставку до 12% и лучшими для покупок стали ОФЗ ПК, с переменным купоном.

Потом в конце осени 2023, накануне большей зимней индексации, я думал о покупке дешевеющих ОФЗ ИН, даже взял немного, но решил, что игра с также подешевшими старосхемными ОФЗ ПК надежней.

И пока что ситуация с недооценкой старосхемных ОФЗ ПК продолжается

После ее завершения буду рассматривать другие варианты инвестирования в ОФЗ. Хотя здесь возникнет вопрос:

Что лучше: ОФЗ ИН или длинные ОФЗ ПД, которые в последнее время снизились к минимальным уровням октября 2023 года.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: