За последние пару месяцев я написал несколько статей посвященные государственным облигациям индексируемым по инфляции (ОФЗ-ИН), выпускаемые Минфином РФ:

- Какие облигации покупать в цикле повышения инфляции и ставки

- Номинальная стоимость ОФЗ ИН, индексируемых по инфляции

- Номинальная стоимость ОФЗ ИН, индексируемых по инфляции на июль 2021 года

- Сравнительная доходность ОФЗ ПД и ИН за июнь 2021 года

Для себя я определил ОФЗ ИН, как одно из самых лучших вложений в текущей фазе экономического и инвестиционного цикла.

Как же обстоят с похожими облигациями в других странам? Можно ли там с их помощью защитить свои инвестиции от инфляции, а может даже заработать немного?

Конечно же Россия не изобретатель такого инструмента - она просто подсмотрела его у других стран.

Впервые облигации с защитой от инфляции были выпущены в 1780 году Massachusetts Bay Company.

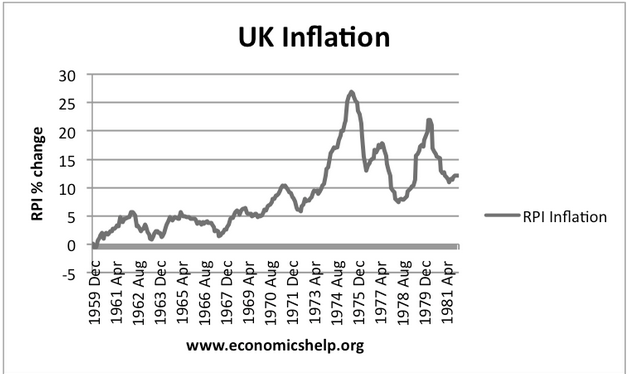

Но в современную эру их популярность расцвела после начала выпуска Великобританией inflation-linked gilt в 1981.

Тогда инфляция в Соединенном Королевстве достигала 20% в год:

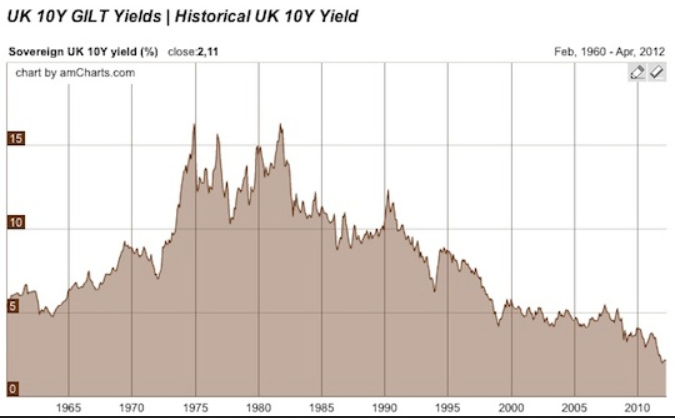

и перед британским казначейством стояла дилемма: выпускать долгосрочные облигации под запредельные 15%:

что при снижении инфляции привело бы к дополнительной нагрузке на бюджет или найти какой-то другой способ. И было найдено решение:

- облигации индексируемые на уровень инфляции.

Они страховали:

- и держателей облигаций в случае роста инфляции

- и эмитента в случае снижения инфляции

Потом эта практика распространилась по всему миру- сперва среди развитых странах, потом и на развивающиеся экономики.

- В США такие облигации называют TIPS (Treasury Inflation-Protected Securities)

- Во Франции - OATi или OAT€i

- В Германии - iBund and iBobl

- В Италии - BTP€i

- В Бразилии - Notas do Tesouro Nacional - Série B / C (NTN-B)

Рассмотрим подробней индексируемые облигации развитой страны на примере американских TIPS.

У всех вышеперечисленных облигаций общее одно:

- Их номинал индексируется на уровень инфляции (Хотя есть некоторые выпуски, где уровень инфляции переносят с номинала на купон).

Этим облигации защищают от инфляции.

Но другие параметры показывают насколько инвестор может заработать сверх инфляции. Это:

- Начисляемый купон.

- Текущая цена в процентах от номинала.

У российских ОФЗ ИН они следующие:

- 2.5%

- 98-98.5% для долгосрочных выпусков

В США с TIPS дела обстоят следующим образом:

- Ставка 0.125% по новым выпускам

С ценой от номинальной стоимости ситуация немного сложнее. Для TIPs я не нашел с доступных источниках цены в процентах от текущего номинала. Обычно сообщают цену в процентах от первоначального номинала, то есть $1000. Не зная накопленную инфляцию эти цифры малоинформативны. Зато есть другой показатель: доходность к погашению (Yld. to maturity on accrued principal). Эта доходность уже учитывает и купонный доход и дисконт/наценку по отношению к номиналу.

И вот этот Yld. to maturity on accrued principal у всех облигаций отрицательный - от МИНУС 0.221% годовых для дальних выпусков до МИНУС 1% годовых для десятилетних

То есть:

Покупая сейчас американский TIPS вы гарантированно теряете деньги. Их съест инфляция.

Это все следствие количественного смягчения, когда ФРС покупает на свой баланс облигации. С началом эпидемии короновируса ФРС купил больше облигаций TIPS, чем их эмитировало казначейство. Из 1.5 триллионов долларов США данного долга, ФРС владеет пятой частью.

Похожая ситуация и с немецкими облигациями:

Теперь рассмотрим облигации развивающегося рынка, например, Бразилии.

Здесь ситуация совсем другая. Местный МинФин платит купон, то есть вознаграждение сверхинфляции, даже больше, чем в России: около 4%:

Но у Бразилии более высокое соотношение долга к ВВП, чем у России

Бразилия - 98.94%

Россия - 19.35%

При этом у Бразилии облигации с индексацией от инфляции занимают очень существенную часть долга и им будет очень трудно сократить долг через повышенную инфляцию.

Выводы: В современных условиях инфляционного давления у развитых стран нет надежных инструментов для защиты своих сбережений от обесценивания. У развивающихся стран облигации с индексацией по уровню все еще приносят положительный доход. При этом у России, как имеющей один из самых низких соотношений Долг/ВВП, эти облигации выглядят более надежными.

Какие могут инстуциональные риски в таких облигациях?

Основное : манипулирование властями при подсчете индекса инфляции.

Недавно у Аргентины был серьезный скандал в связи с занижением индекса инфляции

Удачи и трезвого анализа в ваших инвестициях!!!