Дамы и господа, я буквально фраппирован сложившейся ситуацией.

Именно так. И именно "шок и трепет" - такие ощущения у меня вызывает то, о чём вы прочитаете здесь ниже. Так что никаких "обманок". Всё как есть. Ну а как вам сие покажется - вам решать, да после исходя из вашего мнения в комментариях комментировать да невыкомментировать.

Наивные и продолжающие фактически "верить на слово" различные "участники рынка", выступающие на рынке жилья именно как конечные покупатели, по-прежнему удивляют...

Почему-то в одной очень большой но такой далёкой стране все граждане настолько уверены в том, что установленные правила игры от всего-всего на рынке жилой недвижимости да и в целом и общем "по жизни" в самых разных её текущих и будущих проявлениях (кредитование там, ну и многое прочее) уберегают и защищают, что диву даёшься.

Я фраппирован, воистину.

ДДУ вашему дому

Вот взять, например, ДДУ - договор долевого участия. Вроде бы он создавался как реальная и полноценная "защита прав покупателей жилья".

Ага-ага, да так и есть. Железно. Гарантированно.

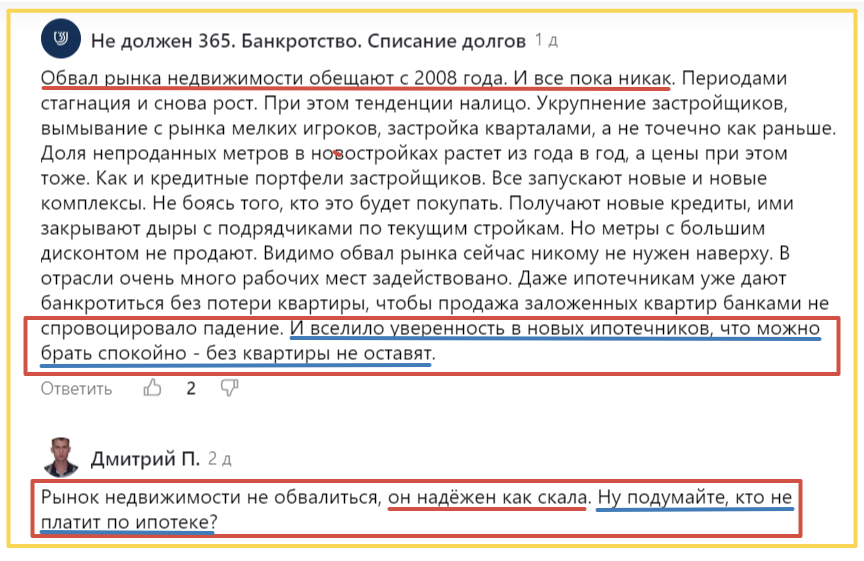

Вот и читатели мои да подписчики периодически подтверждают не только своё благостное видение ситуации в целом с рынком всякого жилья в стране, но и в частности уверены в том, что рынок жилой недвижимости не обвалится, ибо он "надёжен как скала."

Ах ты ж - обвал так давно обещают, но аж с 2008 года его всё нет и нет)... Тем временем прошли уже фактических три падения рынка даже в рублях, не говоря о "твёрдой валюте", но их кое-кто решил не замечать. Ну и ведь - прямо вот настоящего "обвала" же нет. Ну нет же, да? Ой, ну конечно нет, всё хорошо, успокоились и идём дальше. Куда? Да туда же - а там увидите, куда это вас приведёт.

Но пора бы всем осознать уже сейчас - чем дальше и больше оттягиваешь резинку от трусов неизбежное, тем сильнее и больнее шлёпнет в конечном итоге.

Вы уже оттягиваете и оттягиваете 15 лет, а то и больше? Ну, тогда мы идём к вам!

Об этом уже и писать скучно, девочки и мальчики, ибо я уже стопицот раз про это уже проговорил. У кого вообще нет зрения эти проблемы прошлого увидеть - я не окулист, ничем уже не помогу. Остальным - проще. Всё у меня уже есть на канале.

Но главное даже в другом. На личном уровне можно и не ждать "общего обвала", который то ли случится, а то ли нет. Достаточно вашего личного "провала". Именно в вашей конкретной ситуации. И уже вам до общего обвала и дела тогда не будет. Случится он там или не случится, как в своё время провал у Штирлица. Который, как в знаменитой саге времён СССР, никогда к нему не был ещё так близок в своё время. Как и многие россияне сегодня.

Давайте лучше как раз разберёмся быстренько с тем, что, как указано выше -

"Даже ипотечникам уже дают банкротиться без потери квартиры..."

И вот про это:

"...вселило уверенность в новых ипотечников, что можно брать спокойно - без квартиры не оставят."

И про то, какие личные провалы сегодня и в будущем могут ожидать именно вас. Ну и плюсом кое-что ещё рассмотрим с этим взаимосвязанное.

Изменения решают

Вот что-то изменилось - не у вас, а у других. Но сказалось - на вас. Бывает же такое? Бывает.

Так что а давайте поговорим сейчас в том числе о "великости и прекрасности" как защиты на рынке новостроя именно "системы продажи через ДДУ".

Она же якобы вселяет крепкую уверенность у ипотечников сегодня?

Как раз введенная "новая" система проектного финансирования для застройщиков и система продажи по ДДУ для конечных покупателей новостроек. Она - прямо гарантия того, что всё будет хорошо, и квартиру не потеряет покупатель, и её не отберут. Как докладывают из всех утюгов и не только.

Правда-правда?

А вот вам история:

Казалось бы - купили вы квартиру через ипотеку. Купили посредством оформления именно ДДУ - ну о чём беспокоиться? Взяли в ипотеку. Все стороны сделки всё проверили - банки, например. Обязаны они это делать. Ну и впоследствии - соответствующие государственные органы подтвердили сделку.

Все эти банкротства юридических лиц, взаимоотношения всякие внутри застройщиков ну и прочие тонкости и звонкости бизнесов - это же не ваше дело, как частного покупателя, ведь так ведь? Вас же как потребителей законы защищают всякие... Или всё же - нет? То есть очень даже ваше это дело. Вполне себе. Ибо "крайним" будете как раз (возможно) вы.

Какой итог в подобных случаях? Всё равно платить банку ипотеку. Или готовиться к личному банкротству. Из-за чего? Да почти "на ровном месте".

Как видится мне, максимум, на что тут можно хотя бы теоретически "претендовать" - на дальнюю запись в третьей очереди на получение ДС из конкурсной массы. И сделать это будет ох как непросто. Если вообще возможно. Это и юристы платные, и кучка денег, и масса времени. И некое быстродействие да определённая изворотливость. И очень хорошее знание законов у ваших юристов. И умение их использовать.

А ещё огромная затрата нервов и прочих РВУ и РНУ. У (как бы номинального временного) будущего владельца квартиры (квартира изначально в залоге у банка, но... там тоже есть но всякие). А, вполне возможно, что и вообще сие недостижимо - "возврат" жилых площадей в "родные пенаты". Оплаченные, замечу.

Как-то "помогает" в этом случае что-то из того, что покупка в том числе с помощью банка и ипотеки (банк обязан проверять продавца) и что всё строится по технологии работы через ДДУ? Ответ прост, как пареная репа - нет.

Кому интересно копаться в документах и все подробности - источник.

Кое-кто, кому положено - разрешил продажу квартиры. Если бы её нельзя было продавать - ну есть у нас куча всяких контролирующих, надзирающих и решающих всякое прочее важное органов, ну правильно же? Почему не прекратили безобразие остановили? Ну и тем более - есть же на руках договор ДДУ. Если что - соответствующий территориальный фонд обманутых дольщиков поможет. Он же первый и призван помогать дольщикам.

Тем более, кое-кто, кому это вменено в обязанности - зарегистрировал сделку и оформил права (это был Росреестр, то есть государство в лице этого органа сделку первично признало) на объект жилой недвижимости. Тем более - дом и весь комплекс МКД собственно и достраивали с участие вполне себе официального Фонда, защищающий именно права дольщиков.

Казалось бы, ну что может пойти не так?

Ан нет. Хозяйствующие субъекты там где-то наверху между собой борются и бьются за все три корпуса проблемного ЖК в Ленобласти. А кое у кого от этого чубы трещат. И именно непосредственно сам же Фонд защиты прав граждан - участников долевого строительства Ленинградской области - выступи инициатором фактического лишения дольщика квартиры. Именно он подал кассацию на решения оставить квартиру покупателю.

А у нас, как известно, введено правило, что "в случае чего" можно в течении аж трёх лет всё "повернуть вспять". Думаете, что сегодня это только проблема с покупкой вторичной жилой недвижимости, где вы также можете впоследствии без вины виноватым выйти и потерять квартиру или как минимум часть своих денег? Нет. Это возможно и в случае первичной недвижимости.

Итог? Прав на квартиру - нет, ипотека за неё - есть.

Снова надо спрашивать про то, как такое Элону Маску? Или всё-таки уже нет?

Главный вывод - всем необходимо наконец осознать, что ничто и ничего никого на рынке жилой недвижимости не "охраняет" и "не спасает" и "не страхует". И ДДУ в том числе. Где-то там в одной стране неведомой.

Другие изменения

Решают тоже и иначе кое-что и в другом. Вашу жизнь изменить могут в будущем и другие и другими способами.

Причём - вами непредвиденными по определению. И неизвестными вам априори.

Уже не могу найти эти комментарии на канале, лень тут их в НЗ искать на Дзене, но их было также не мало. В которых писалось про то, что смотрите, как здорово - у нас банки же не могут поменять ставку в договорах. Или "задним числом", или на будущее.

Да и всё остальное прочее взять да отменить изменить. У нас же с банками - Договор! Не хухры-мухры. Это ж понимать надоть!

Прописали, "закрепили" - и всё. Гуляй, рванина! Тем более - в липо (льготных ипотеках). Они ж как бы "осенены" самим государством. И вообще - изменить впоследствии какие-либо условия договора с ними - ну что вы, как можно? В том числе - ипотечного. У нас же всё не так устроено. Это вам не Америки какие-нибудь!

Так что - как платил полташечку кукую-нибудь свою, так и буду. Или тридцаточку. А ведь полташечка тысяч в ОЗ вчера и сегодня - это ж разное (и да, и нет, почему так и что конкретно с этим на самом деле будет происходить, уже всё разъяснил неоднократно, в том числе про несуществующее превращение платежей в "палку колбасы").

А вы точно в этом уверены, что изменений быть не может? А вы точно всё-всё в вашем договоре прочитали и весь мелкий шрифт в том числе, и всё правильно и полностью осознали то, что там написано? Да? И ничего там "такого" нет? Прекрасно. Порадуемся за вас, похлопаем👏. Только это ничего не решает.

Но на самом деле вы вполне себе будете в будущем будете не за палку колбасы, а за целую кучку этих "палок".

Почему?

Потому что напомню вам ещё раз сейчас о том, какое множество где-то там в какой-то стране было всяких заявлений по поводу самого разного всякого. В той, что за тридевять земель да в тридесятом царстве. Что этого - не будет. И - того не будет. И вот этого - ну точно нет. А вот этого - да твёрдо и чётко - нет! Иначе - на рельсы! А ещё ну вот от слова совсем - не будет этакого и таковского. И от другого слова - слова "никогда" - не будет. Например, пересмотра приватизации никогда не будет. Это если из последнего вспоминать...

А было до того такого "никогдашного" и "низачтошного" много уже... Ну и много чего ещё совсем другого, всякого. Но это в каких-то других странах. У нас такого и нет, и быть не может, ну что вы. И не было ж. В России - всё совсем иначе и по-другому. Так держать!

Ну, разве что, банкам ввиду особых каких-то там возникших обстоятельств разрешат когда-нибудь в будущем тоже где-то там изменять в одностороннем порядке договора со своими клиентами? И не только банкам, кстати. Ну, это может и быть, наверное. Но это ж пока не точно. Да и вообще не факт. Да и что там - делов-то... Можно и разрешить. Им же важнее и нужнее.

Правда, банкирам, а также и сотовым операторам, например, будущего ждать уже и не обязательно.

Вот смотрите, что уже пишут в своих договорах на пластиковую карту, например, прямо вот сейчас в одном из банков:

Важная часть покрупнее, почитайте и вникните:

Что-то мне это напоминает вот в этой части...

"клиент обязан ежедневно ... обращаться к Банку ... для получения сведений о новой редакции и (или) дополнениях в Договор и/или Тарифы."

Хм... 🤔. Есть ещё как минимум один сайт где-то там на просторах инета, куда в личный кабинет кое-кого обязали постоянно захаживать, и ответственность за получение информации в котором "повесили" именно на пользователя этого кабинета...

Но того про другое совсем. Или про тоже самое? Непоняяятно.

А это вот выше на скриншотах "красный" банк (источник). Тут всё понятненько, чёрным да по красному белому. По карточке вроде как "плюшки" - пресловутый кэшбэк в какие-то там жалкие проценты на все покупки в данном случае в Х5 - Пятёрочке и Перекрёстках. Ну, якобы на все - как на самом деле будет, не проверял. А за чей счёт устроят весь этот кэшбэковый "банкет"? Уже ясно, или всё-таки надо кому-то пояснять? Да за ваш, батенька и матушка роща.

И что, например, вот с такими пунктами теоретически мешает сделать так:

В пятницу вечером банк на своём сайте под конец рабочего дня (хотя что мешает повесить в "отложенные", и разместить что-то на сайте в 23.59 минут, то есть формально - как раз в пятницу?) что-нибудь наподобие:

"С х дня уу.уу часов и минут такого-то месяца и года обязательным условием пользования картой является страховка с оплатой в, к примеру, 300 тысяч ОЗ (или поставьте здесь свою сумму) в год со снятием данных ДС со счёта карты. Если на карте не окажется этих средств на момент снятия, то они считаются кредитом, взятым у банка ХУ на условиях: 39 % годовых, а ещё обязанность пахать пять лет как раб на галёрах в Средиземном море..." ну и так далее.

В понедельник будет уже четвертый календарный день после пятницы, если её считать (а чего бы и не считать - ведь практически нет невозможного для некоторых), но даже если и не учитывать - один день у вас на попытку отказа от любых "новых дополнительных условий". Или любых изменений старых. А ведь можно это провернуть вот как сейчас было в этом году под 23 февраля - в четверг перед тремя празднично-выходными днями? Да ничего.

А вам будет если что по истечении трёх календарных дней засчитано полное поражение в правах и отсылка на стройку новой ветки БАМа что вы согласны с такими вот новыми "изысками" банкирскими. Автоматом.

Думаете, а что-то другое, наподобие - а вот разрешить банкам или кому-то ещё "задним числом" изменить условия каких-либо договоров (ну или с какой-то даты сделать их какими-то такими - другими, а не прежними в какой-то своей части) - это непосильная для кое-кого и кое-где задача?

Да у нас все такие сильные, вы что. Всё им по силам.

Всё в нашем мире бушующем теперь отменяется и изменяется легко.

Вон, чай, на загнивающем Западе, что уже буквально завтра накроется тазом, есть такая штуковина - "культура отмены". На самом деле - полное и бескультурье, и без-умие, и идиотизм тож и другие определения всякие. Осуждаю, презираю, фу такими быть, я против.

Но то ж Запад клятый. В других же тридевятых царствах всё другое? Или как?

Так что...

Если вы ещё не в курсе - готовьтесь. Иначе - быть беде...

Беде, которая может случится с теми, кто заключает договоры с банками сегодня. И как это ранее случилось с теми, кто по ДДУ да в ипотеку купил квартиру в новостройке.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Мой телеграм канал ждёт своих подписчиков и желающих "узнать прикуп, чтобы жить в Сочи". Ну или где вы там захотите обитать в будущем 😜:

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡