За прошедшую неделю российский фондовый рынок усилил свое падение и опустился еще более чем на 200 пунктов или на 8%, установив исторический рекорд по продолжительности дней падения подряд - на данный момент число таких дней равно уже 13-ти.

В последние 4 месяца основным "направляющим" динамики российского рынка выступает американский президент Дональд Трамп. Российские инвесторы - преимущественно физлица - совершают сделки в том или ином направлении, исходя из его риторики, что он там скажет про Россию, стремление к мирному соглашению или снятие/наложение санкций.

На этой неделе причиной падения рынка снова выступил Дональд Трамп, однако на этот раз впервые за долгое время это падение было вызвано не его фразами в адрес России, а его действиями в адрес других стран, за исключением (!) России, правильнее будет сказать - в адрес мировой экономики.

Речь идет о желании обложить весь мир пошлинами, которое я отдельно и подробно разбирал тут:

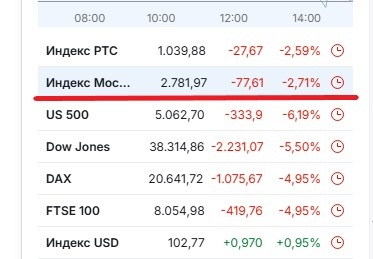

Из-за таких действий летели вниз все мировые рынки, падало все сырье, в частности, нефть, штормило мировые валюты. И, как это ни странно прозвучит, но падение российского рынка в последние 2 дня этого мирового обвала было гораздо меньше, чем мировых. Сильнее всего валился американский рынок, европейские тоже не отставали.

Вот, например, как вчера выглядела Мосбиржа на фоне остальных.

Сильнее всего падали, разумеется, акции сырьевых компаний, прежде всего - нефтяных и металлургических. Также падали самые индексные акции, которые всегда ходят туда, куда и индекс, собственно, они же его и двигают. Ориентированные на внутренний рынок и защитные, соответственно, падали слабее, а некоторые даже росли. Ну а некоторые падали совершенно иррационально, заодно с рынком, но без причин для беспокойства в конкретных компаниях.

На этой неделе, а особенно за 2 последних дня получил огромное количество вопросов вроде: ну как там, пора уже покупать? Что покупать и по чем? Сколько еще будет падать? Это уже дно? И т.д.

Всем обещал, что отвечу подробно на выходных, и вот, собственно, отвечаю.

Итак, сейчас рынок действительно очень низкий, если рассматривать ситуацию в моменте, в контексте приближения дивидендного сезона. Но если рассматривать ситуацию глобально, то рынок имеет все шансы упасть еще ниже и, возможно, сильно ниже. Хотя бы просто из сравнения экономической ситуации в стране в 2024 и 2025 году: сейчас она заметно ухудшилась по многим направлениям (я об этом постоянно пишу).

Значит, если в прошлом году индекс Мосбиржи падал до 2400 пунктов, то в этом при прочих неизменных условиях он вполне может упасть и еще ниже. Ну раз стало хуже, тем более, заметно хуже - это было бы логично.

Поэтому если нужны не спекуляции в моменте, а покупки на долгосрочную перспективу, то, возможно, есть смысл ждать еще. Можно дождаться и более сильного падения. И даже прямо сейчас (например, если нефть тоже продолжит падать). Но можно и не дождаться. Почему?

Потому что могут меняться условия. Например, что такого позитивного для рынка может произойти:

1. Прекращение удержания крепкого рубля и его сильная девальвация.

2. Снижение ключевой ставки ЦБ, особенно цикл снижения.

3. Все-таки мировое соглашение (или движение в этом направлении).

4. Снятие санкций полностью или частично.

5. Обратный возврат нефтяных цен к росту по каким-то внешним причинам.

У этих событий разная степень вероятности и размытые сроки по перспективам. Некоторые события могут вообще не произойти. Но если они произойдут - это может глобально поддержать российский рынок и развернуть его вверх.

Сиюминутные высказывания и записи Трампа, которые могут и дальше толкать рынок туда-сюда, но ни к чему не приводят в реальности, я даже не беру в расчет.

Поэтому долго выжидать - тоже опасно: можно и не дождаться. И поэтому каждый должен сам принимать для себя решение, исходя из собственной ситуации, в которой стоит учитывать:

- Цель покупки, горизонт инвестирования.

- Приемлемый максимальный уровень цен покупки по каждой конкретной акции (например, исходя из дивдоходности, которую она дает, поддержания нужной средней цены в портфеле и т.д.).

- Финансовые возможности (запас свободных денег для усреднений, если рынок пойдет еще ниже).

Далее рассмотрю ситуацию в разрезе отраслей и отдельных эмитентов с точки зрения долгосрочного инвестирования, поскольку мне интересно именно это.

На данный момент ситуация в разрезе отраслей/секторов складывается примерно так, как я описывал в своем прогнозе по рынку в начале года:

Строительный и транспортный сектор в кризисе - их я в принципе не рассматриваю для инвестирования. Хотя в строительном вот есть неплохая акция ЛСР, которую можно брать как квазиоблигацию (сейчас она ведет себя как защитный актив, падает гораздо слабее рынка, регулярно платит дивиденды). Но такие активы надо покупать только на каких-то огромных просадках для обеспечения максимальной дивдоходности, сейчас такой ситуации нет. Дивиденды скоро будут выплачены и начнется падение - там надо смотреть, куда упадет.

Сектор металлургии - тоже ожидал динамику хуже рынка, падение дивидендных выплат. Вот, сейчас она наблюдается. Но полагаю, что у этих компаний есть потенциал еще большего падения, поэтому пока их покупать рано. Они даже в прошлом году стоили дешевле (когда финансовое положение было лучше), значит... в этом должны быть еще дешевле прошлого. А значит, надо ждать падения еще в среднем процентов на 10 до уровня прошлого года, как минимум. Относится к Северстали, ММК, НЛМК (тут после дивидендов) и Норникелю. Остальные не рассматриваю вообще.

Нефтегазовый сектор - тоже ожидал падения и уже давно (тогда как нефть все никак не падала, и эти акции тоже держались перекупленными). Ну вот, лед тронулся и вниз полетел даже Лукойл, и даже перед крупной дивидендной выплатой.

Если конкретно по Лукойлу, то кому надо с дивидендами - думаю, уже можно начинать покупать, цена хорошая. Мне, пожалуй, лучше будет без дивидендов, но еще дешевле на 500 рублей. Ну или посмотрим по дальнейшей динамике.

Татнефть АП (другой хороший эмитент в секторе) - еще цена высоковата. Тут я бы ждал падения еще процентов на 20.

Роснефть, Газпром - не рассматриваю.

Транснефть АП - для себя не рассматриваю, квазиоблигация, дивиденды за этот год будут ниже, чем за прошлый, поэтому есть потенциал снижения.

Новатэк - пока держится относительно неплохо, для покупок по такой цене не рассматриваю.

Фосагро - на фоне падения других экспортеров выглядит лучше и не пострадает от падения цены на нефть. Ранее написал, что считаю эту акцию лучшей из ТОП-эмитентов в текущем году.

Поэтому, если она падает заодно с рынком - это можно рассматривать как повод для покупок. Сейчас по ней уже были довольно привлекательные цены.

Алроса - очень туманные перспективы. Акция имеет все шансы для более сильного падения, хоть и сейчас уже снизилась ближе к минимумам прошлого года. Пока всё против этой компании.

Полюс - хорошо держится, защитная акция, но сейчас стоит дорого. Поскольку она контрциклическая, ее надо покупать, наоборот, когда экономика будет сильно расти, а золото падать в цене (а такое когда-нибудь будет?).

Сургутнефтегаз АП - акция росла (!) при обвале рынка, поскольку появился новый серьезный повод для девальвации рубля, а ее доходность зависит от курсовой динамики. Я планировал в этом году активно покупать ее после выплаты дивидендов (чтобы подешевле). Если к тому времени курс рубля еще будет высоким, то должна неплохо упасть, и надо пользоваться моментом. Но если рубль начнут девальвировать раньше, то этого момента можно и не дождаться. Так что, по ситуации.

Банковский сектор - тоже рассматриваю с потенциалом падения. По итогам первых двух месяцев прибыль банковской системы уже заметно упала (19% год к году). У отдельных эмитентов она упала сильно (например, МТС-банк). А у других еще держится, но может упасть.

Лучшей акцией в секторе вижу банк Санкт-Петербург, и сейчас он хорошо держится в цене на фоне общего обвала. Но боюсь, что это на пике своих возможностей, и далее финансовые показатели должны падать, а цена снижаться. Поэтому рассматривать для покупки сейчас рано.

Сбербанк, лидер рынка, падал почти до 280 рублей, и это перед выплатой дивидендов (которая пока не объявлена, но должна быть). Даже при такой упавшей цене дивдоходность получится процентов 12, что в нынешних условиях маловато. Да и с учетом что акция падает вместе с рынком, а рынок еще имеет большой потенциал падения (при неизменных условиях, после дивидендных выплат), может упасть гораздо сильнее. Я бы, например, покупал ее при дивдоходности не менее 15% (в прошлом году такие возможности были, я ими пользовался). Сейчас - рано.

Мосбиржа - анонсировала хорошие дивиденды, выше ожиданий. И с рекордной текущей дивдоходностью для этой акции. Компания будет работать и зарабатывать при любых ценах на нефть и внешних условиях, в условиях финансовой изоляции ее показатели хорошо выросли. Так что, падение вместе с рынком можно использовать для покупок, рассчитывайте дивдоходность, которая вас устроит и выбирайте цены.

Далее перехожу к эмитентам, ориентированным на внутренний рынок. Их в целом считаю более привлекательными в текущих условиях, поскольку они почти не зависят от негативной внешней конъюнктуры (так и предполагал в прогнозе на текущий год). Портфель сейчас поддержат от сильных просажок именно они.

Магнит - акции неплохо снизились, с учетом ожидания потенциальных крупных дивидендов (часть из них ранее была анонсирована, но не выплачена, теперь к ней могут добавиться еще). Думаю, текущие цены уже интересные для покупок.

Икс 5 - акции наконец начали снижаться после необоснованного разгона. Сейчас в их цену заложен крупный особенный дивиденд около 650 руб. Соответственно, реальную стоимость без его учета можно определить, отняв рублей 600. Получается 2600. Это уже ближе к реальности, но еще многовато.

Я планирую их покупать после выплаты дивиденда, где-то от 2500 и дешевле. Потому что таких крупных выплат больше не будет, цена должна заметно упасть. Соответственно, сейчас покупать рано.

Инарктика, Новабев, Черкизово (более мелкие компании потребсектора, объединил их) - держатся неплохо на фоне падения рынка, думаю, сейчас цена высоковата. Покупать можно начинать при падении еще процентов на 10%.

Русагро - без учета ситуации с арестом собственника акции упали к своим реалистичным ценам. И можно на свой страх и риск начинать их тут покупать. Сама компания хорошая, перспективная, экспортирует продукцию, не находящуюся под санкциями. Но кто знает, куда заведет конфликт с властями. Например, как минимум, пока ситуация не разрешится в какую-либо сторону, не будут выплачиваться дивиденды, а это уже может привести и к дальнейшему падению цены.

МТС - акции упали вместе с рынком уже до неплохих уровней, обеспечивающих около 17% дивдоходности без потенциала роста. Для квазиоблигации это неплохо, с учетом скорой вероятной выплаты, но после выплаты, соответственно, могут упасть еще на 30-40 рублей. На перспективу лучше покупать после.

Евротранс - неплохие цены с учетом вновь анонсируемой выплаты дивидендов, хоть ранее были и еще лучше. Можно покупать, но после выплаты могут упасть сильнее.

Европлан - цены были гораздо ниже, есть потенциал снижения.

Хэдхантер - довольно привлекательные цены, можно начинать покупки.

Мать и дитя - интересная акция, хорошо держится, но стоит дороговато, мне нужно снижение еще процентов на 20.

Энергетические компании, выплачивающие дивиденды, хорошо держатся на падении, демонстрируя свои защитные свойства. По ним, соответственно, определяем цены покупки, исходя из потенциальной дивдоходности - какая вас устроит.

Это мое видение ситуации, я руководствуюсь собственными критериями выбора, мои постоянные читатели их знают.

Для себя на этом падении пока купил только Магнит и Русагро (и то, неделю назад). До этого не покупал акции с середины декабря. Ставлю заявки еще на Русагро и на Хэдхантер. Возможно, начну ставить на Лукойл.

Основные вложения в феврале-марте делал в валютные облигации и думаю, что они имеют лучшие перспективы в текущей ситуации. Кстати, и удерживают портфель от падения, т.к. они сейчас не падают, даже растут. Правда, их там немного, около 10% - сколько успел, сколько было денег.

Но хорошие акции тоже надо подкупать, когда дешевые, потому что такие моменты бывают не так часто.

Последние покупки акций в декабре я совершал при просадке портфеля около 10%. Сейчас портфель в плюсе на 4-5%. Для моих цен по большинству эмитентов массовые покупки еще совершать рано. Но отдельное, что выделяю для себя наиболее интересное - стараюсь брать уже сейчас, потому что все эмитенты имеют разную динамику, и не факт, что будут падать дальше, даже если будет падать рынок в целом. А если будут - буду докупать еще.

На долгосрок самое важное - приемлемая цена по конкретному эмитенту, а не тенденции рынка в целом.

Вижу, что мои подписчики в телеграм-канале (где больше инвесторов с разной степенью опыта) уже тоже активизировались, пишут о покупках, в т.ч. крупных.

Не является инвестиционной рекомендацией. Наблюдаем за ситуацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить и замотивировать автора писать больше можно через донат - Дзен ввел функцию поддержки авторов на фоне снижения доходов от монетизации каналов. Кнопка доната справа под статьей или в шапке канала в вебверсии или по ссылке.