Если бы меня спросили, какую акцию можно считать "акцией года 2025" - я бы не задумываясь ответил, что Фосагро. Причем еще до вчерашних событий, которые, на самом деле, фундаментально мало что меняют.

Лучшая акция для меня - это не та, которая больше всех вырастет и заплатит больше всех дивидендов. Самый большой рост наверняка покажет какая-нибудь случайным образом разогнанная бумага третьего эшелона, но это не значит, что она лучшая. В прошлом году самые крупные дивиденды выплатил Ашинский Метзавод, но это тоже не значит, что она лучшая - далее компания объявила делистинг.

В текущих условиях, лучшая акция - это, прежде всего, та, которая хотя бы точно сильно не упадет, которая будет хорошо поддерживать портфель, что бы ни случилось на рынке (а это очень непредсказуемо), за которую, как говорится, точно не будет стыдно. Ну и, конечно же, она должна приносить хорошую доходность выше депозитов, максимально гарантированно, стабильно и надежно (насколько это понятие вообще можно применить к российскому фондовому рынку).

И вот, акцией в наибольшей степени соответствующей всем этим критериям, в условиях 2025 года я считаю Фосагро. К слову, именно такой же она была и в 2022-2023 годах. В 2024 года сделала паузу и неплохо упала в цене (что я, например, использовал как возможность максимально закупиться), и в 2025 году теперь снова выходит в лидерство.

В целом все свои комплименты этой бумаге и свою работу с ней я уже расписывал в отдельной статье:

А теперь остановлюсь подробнее на том, почему она будет лучшей именно в 2025 году.

Российская экономика, исключая ее военную часть, которая никак не может быть интересна для инвесторов, - это по-прежнему экспортер сырья и продукции его первичной переработки. Поэтому самыми перспективными эмитентами фондового рынка всегда были и остаются экспортеры. Хотя бы потому, что у них куда более широкий рынок сбыта, чем внутренний, и валютная выручка (хотя бы ее часть).

Госкорпорации-экспортеры (типа Газпрома, Роснефти) сразу отбраковываю, потому что они работают не на прибыль, а на политические задачи (этому будем поставлять дешево, этому дадим отсрочку, потому что "друг", а этого будем замораживать, отключим ему поставки, потому что "недруг", с этим будем торговать за рупии назло доллару и т.д.). Остаются только частные компании.

В последние годы по всем направлениям сырьевой экспорт падал и продолжит падать в 2025 году. Из-за санкций и сложившейся рыночной конъюнктуры: мировая экономика замедляется, падают цены. Сырьевой экспорт уже продолжает падать, исходя из известных результатов первых месяцев 2025 года. Падает экспорт нефти, нефтепродуктов, газа, угля, черных и цветных металлов, золота, алмазов... Компании-экспортеры закладывают небольшое и даже сильное падение объемов производства и продаж в свои планы на 2025 год.

Цены и спрос на сырье на мировых рынках практически наверняка продолжат снижаться просто по причине замедления мировой экономики. Это рыночные законы, которые невозможно обойти: падает производство - падает спрос на сырье.

И это касается всего-всего сырья... кроме удобрений. Только спрос на удобрения не упадет, потому что производство продовольствия не зависит от глобальных экономических тенденций и всегда должно поддерживаться на одном уровне, как товаров первой необходимости.

И только Фосагро на фоне всех прочих российских экспортеров уже в начале года заложила в свои планы не падение, а рост объемов производства и экспорта.

В прошлом году объемы точно так же выросли, обновили рекорд, в этом, вероятно, история повторится. Подчеркиваю: на фоне того, что по другим отраслям (нефтяники, металлурги) планируется падение, по многим было зафиксировано падение и в прошлом году.

Экспорт Фосагро максимально диверсифицирован, она поставляет продукцию в десятки стран на всех континентах, не имея сильной зависимости от какого-то одного направления (что есть у прочих сырьевых экспортеров).

Также Фосагро, как уже писал не раз ранее, работает на прибыль и интересы акционеров, всегда старается делиться этой прибылью через дивиденды, которые выплачивает 4 раза в год.

За прошлый год компания выплатила 429 рублей дивидендов на акцию (включая те, что еще будут выплачены), и это было минимальной за последние годы суммой. Во многом это связано с большими капзатратами, которые были оплачены в 2024 году, а также с дополнительными экспортными пошлинами с привязками к валютному курсу (которые уже не действуют). По этой причине акция и сильно проседала в цене, что можно было использовать как удачный момент для ее покупки.

Но теперь это уже позади, в текущем году, по моим прикидкам, дивиденды должны получиться точно больше, ориентируюсь на 800 рублей в течение года. Но даже если это будут, например, 600 рублей - я сильно не расстроюсь.

И вот, вчера приходит новость о том, что среди прочих на переговорах между РФ и США была достигнута вот такая договоренность:

США будут способствовать восстановлению доступа российского экспорта сельскохозяйственной продукции и удобрений на мировой рынок, снижению стоимости страхования морских перевозок, а также расширению доступа к портам и платежным системам для проведения таких транзакций.

Ряд СМИ написал о том, что США снимут санкции с экспорта российского продовольствия и удобрений, но это не так. Эти товары никогда и не находились под санкциями. Однако явно имелись логистические проблемы с заходом судов в порты других стран, их фрахтом, страхованием и т.д., а также транзакционные с оплатой этого экспорта.

Вот, видимо, эти проблемы могут быть в какой-то степени устранены. Там сказано, что это произойдет только после снятия санкций с Россельхозбанка, обслуживающего данный сектор, а когда эти санкции будут сняты - не сказано.

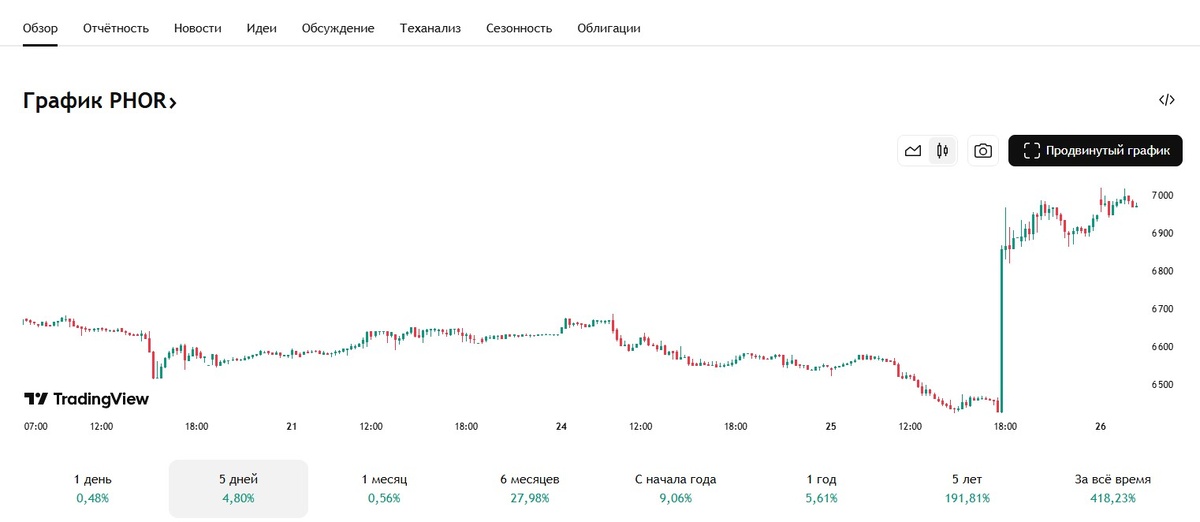

На этой новости акции Фосагро продемонстрировали вот такой скачок, поднявшись от 6400 до 7000 рублей за акцию (почти на 10%).

С моей точки зрения, потенциальное снятие каких-либо ограничений США в этой сфере вряд ли коренным образом повлияет на объемы экспорта Фосагро, но может в какой-то степени снизить издержки, а значит - повысить прибыль и дивиденды. Также это может увеличить долю выручки в твердых валютах (доллар, евро), что несомненно пойдет на пользу компании.

Однако подчеркну, что и без снятия данных ограничений Фосагро в любом случае наращивала бы свой экспорт и финансовые показатели, а значит, оставалась бы лучшей акцией - 2025 в моем понимании. Я считал ее таковой и до появления данных новостей.

Какие риски? Основной - переукрепление рубля, снижающее рублевый эквивалент выручки компании, сейчас мы его наблюдаем. Думаю, это ненадолго, но кто знает. Также желание государства добавить компании налогов, ведь как только кто-то начинает зарабатывать больше, Минфин тут как тут со своими инициативами.

В моем портфеле эта акция входит в ТОП-5 эмитентов с долей 5,4% на данный момент. Я был бы рад, если бы она была там и на первом месте, но пока это не так. По цене показывает прирост 25% (средняя цена - менее 5600 руб).

Все вышеизложенное не означает, что сейчас нужно все бросать и срочно покупать акции Фосагро на все деньги. Конечно же, нет. Сейчас эти акции уже стоят слишком дорого. Покупать их нужно в моменты падений, как например, это было в 2024 году. А сейчас - уже просто радоваться зеленым цифиркам в портфеле и получать дивиденды. И копить денежку к следующему падению, чтобы пополнить объемы.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.