Добрый день, дорогие друзья. Год близится к концу и хотелось бы немного расслабить наморщенный в неустанных трудах мозг. Увы, эмитенты наши на дают возможности забыть о них ни на секунду. Очередной повод поковыряться в отчётности дарит нам неуёмный сыровар из подмосковья. Да, Сирота опять решил сходить за деньгами. Разберёмся?

На фоне новостей о намерении эмитента досрочно погасить облигации дебютного выпуска немного странновато смотрится информация о том, что уже 7 декабря компания разместит новый, уже третий по счёту выпуск.

Впрочем, при взгляде на условия размещения приходится признать, что некий смысл в это есть.

Итак, что чем же нас порадует эмитент на сей раз? Предлагается нам следующее:

- Наименование: ИстрСыр БО-03;

- Объём: 150 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок: 4 года;

- Ставка: кс+3,5%, но не более 18%

- Периодичность: ежемесячно

- Амортизация: да, по 20% в даты выплаты 40, 42, 44, 46 и 48 купонов

- Обеспечение: поручительство Корпорации МСП на половину суммы выпуска

Организатором размещения выступает компания Диалот, рейтинг эмитента установлен на уровне В (АКРА). Решив погасить первый дорогой выпуск эмитент заместит его новым выпуском, но уже с плавающей ставкой. С точки зрения компании это выглядит разумно – если ключевая поползёт вниз, то и обслуживание долга будет становиться дешевле. В отличие от выпусков других эмитентов с привязкой к «ключу», в нашем случае есть ограничение ставки «сверху» на тот случай, если ключевая ставка будет расти.

Не берусь предсказать, насколько востребован окажется новый выпуск долговых бумаг сыроваров. Хватит ли харизмы собственника бизнеса, чтобы вновь привлечь толпу почитателей на первичку? Боюсь, многим из его фанатов новые бонды будут недоступны в силу плавающей ставки (весьма вероятно, что пустят только «квалов»). В данном случае плавающий купон выгоден эмитенту, но не сильно интересен инвесторам, т.к. падение «ключа» приведёт к снижению купона, а вот его рост не даст воблам ничего. Очень на любителя, имхо.

По данным открытых источников в начале ноября 2023 года была размещена информация о наличии намерения кредитора Стерлиговой П.Г. обратиться с заявлением о банкротстве Сироты, владельца компании. Вот так вот идёт к развязке семейная драма. До этого между супругами уже возникали тёрки, в том числе из-за того, что бывшая жена (по совместительству дочка известного персонажа Германа Стерлигова) пытается создать конкуренцию бизнесу мужа. В том числе, как поговаривают, переманив одного из ключевых технологов. Мне не интересно копаться в чужом белье и собирать слухи, но в данном случае семейная тяжба может выйти боком эмитенту. Опять таки, сложно оценить вклад, который в развитие бизнеса внесли связи известного тестя. Короче, информационный фон так себе.

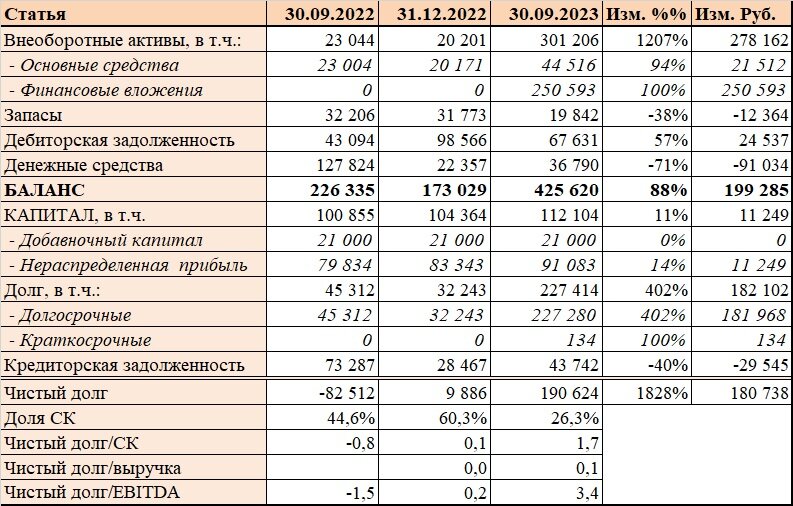

А что же у нас поменялось в отчётности? Давайте посмотрим.

По отчётности пробежимся бегло. Что лично меня немного напрягает в Активе? Конечно же появление долгосрочных финансовых вложений. На конец первого полугодия этой суммы в Активе не было. Вкупе с ростом общего долга за счёт нового выпуска облигаций можно предположить, что бабки последнего размещённого выпуска бондов были выведены из компании в неизвестном направлении. Видимо, эмитент оформил займы, передав деньги связанным компаниям.

ОФР демонстрирует рост выручки и прибыли, что, по идее, должно успокаивать инвесторов. Показатели покрытия процентов также в пределах нормы.

Интересна динамика выручки в поквартальной разбивке. Компания долго и уверенно росла, но в 3кв 23 имеет место незначительный спад. Случайность ли это или перелом тренда – увидим только весной, когда станет доступна годовая отчётность.

Пока же, исходя из данных отчётности эмитента, существенных проблем не наблюдается. За исключением явного вывода денег инвесторов на непонятные цели в непонятном направлении. Это, если честно, немного напрягает.

Глобальных выводов делать не стану. Каждый сам кузнец своего счастья и финансового благополучия. И пусть каждый сам определится с тем, готов ли он доверить эмитенту свои денежки. Лично у меня компания вызывает определённые вопросы и, несмотря на отсутствие совсем явных признаков, подозреваю какую-то лажу. И предложенные условия по новому выпуску не могут меня убедить в том, что вложение в сыробонды будет хорошей идеей.

Спасибо за внимание.

С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Использованные ресурсы:

Сайт раскрытия информации: e-disclosure.ru

Официальный сайт: parmezan.ru

Похожие статьи:

Проблемы сыроваров средней полосы. Облигации ООО "Истринская Сыроварня"