Флоатеры или облигации с плавающим купоном - на первый взгляд довольно сложный вид облигаций. Но как показывает практика, в определенной экономической ситуации они могут очень и очень интересным инструментом. Давайте разбираться, как это работает, когда выгодно покупать флоатеры, а когда не стоит.

Предыдущая статья об облигациях:

Что такое флоатер.

Флоатеры, как уже сказал раньше - облигации с плавающим купоном. Купон при этом привязан к некоторому внешнему индикатору, чаще всего это ключевая ставка или ставка RUONIA.

Флоатеры на российском рынке есть как государственные (ОФЗ-ПК), так и корпоративные (их много, примеры будут дальше).

Купонные платежи по ОФЗ-ПК всегда привязаны к ставке RUONIA (поэтому я и сделал отдельную статью о том, что это такое).

Купонные платежи по корпоративным флоатерам регламентируются эмитентом и могут быть привязаны к разным показателям - это обычна та же ставка RUONIA или ключевая ставка. Некоторые эмитенты не заморачиваются и берут за эталонный показатель доходность 7-летних ОФЗ с постоянным купоном. При этом корпоративные флоатеры обычно предлагают доходность по формуле эталонная ставка + фиксированная премия за риск (примеры будут дальше).

Из-за того, что ставка купона флоатеров подстраивается под рыночную ситуацию, главное преимущество флоатеров - это низкая (по сравнению с классическими облигациями) волатильность, т.е цена на такие облигации не сильно колеблется относительно номинала.

Как считается ставка флоатеров

Ставка по ОФЗ-ПК

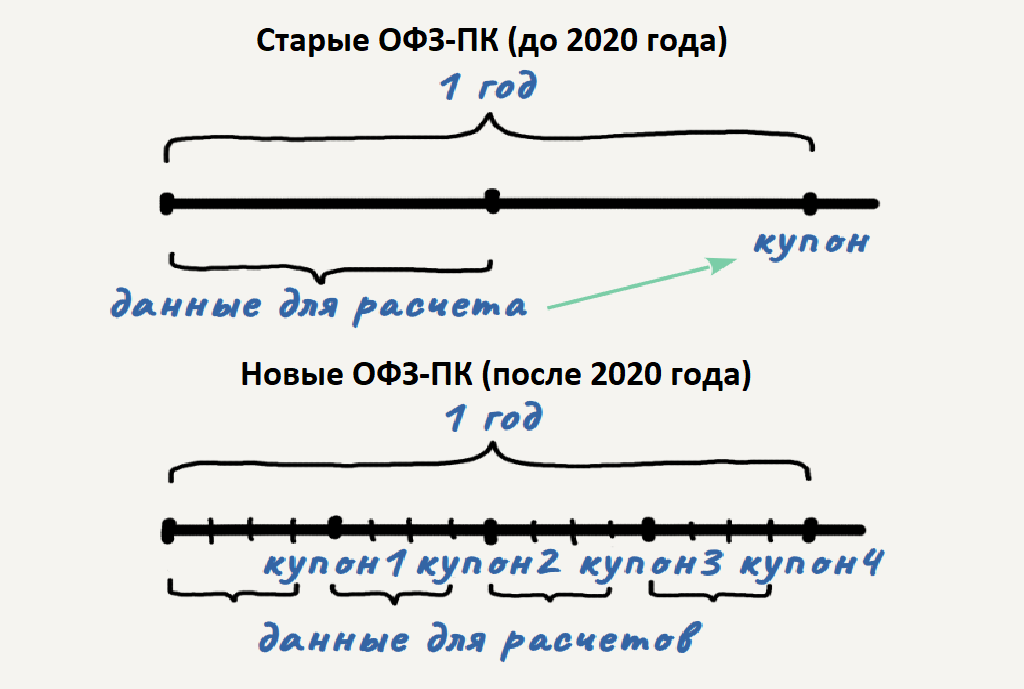

В плане расчета ставки государственные облигации делятся на 2 вида - условно старые (размещение до 2020 года) и новые (размещение после 2020 года). Чем они отличаются? Если простыми словами, то по старым ОФЗ-ПК купон выплачивается 2 раза в год и определяется с полугодовой задержкой (то есть закладывает в себя ставку, которая была полгода назад). А по новым ОФЗ-ПК купон выплачивается уже 4 раза в год и ставка определяется за последние 3 месяца. Рисунок ниже неплохо иллюстрирует этот механизм.

Если говорить о расчете подробнее: по старым ОФЗ-ПК следующий купон (который будет выплачен через полгода) определяется за два дня до выплаты текущего на основании средней ставки RUONIA за полгода, а по новым ОФЗ-ПК текущий купон определяется за 7 дней до его выплаты исходя из средней ставки RUONIA за последние 3 месяца.

Важно понимать, что с учетом разности алгоритма расчета купона облигации и ведут себя по-разному. Для примера возьмем два выпуска ОФЗ-ПК: 29010 (старый) и 29020 (новый) и посмотрим графики уже выплаченных платежей в турбулентном для рынков начале 2022 года (напомню, ключевая ставка на короткий срок была повышена аж до 20%):

На рисунке 2 видно, что эффект от высоких краткосрочных ставок, которые были в феврале-марте 2022 в старом ОФЗ-ПК отыгрался аж в декабре 2022, а по новым - 29020. И это на самом деле не такая беда, главная проблема старых ОФЗ - меньшая стабильность.

На рисунке 3 видно, что во время авральных февраля-марта 2022 года "старые" ОФЗ-ПК показали заметную просадку, тогда как "новые" ОФЗ-ПК оказались вполне устойчивыми (рисунок 4):

Поэтому, если ищете стабильности цен (например, чтобы продать облигации в кризисные моменты и переложить средства в акции), то новые ОФЗ-ПК подходят для этого намного лучше.

Ставка по корпоративным флоатерам

Ставка по купонам корпоративных флоатеров рассчитывается по-разному, и метод расчета зависит только от эмитента, приведу ниже несколько примеров (которые на момент написания статьи есть в моем портфеле):

Облигации ГАЗПРОМ КАПИТАЛ-07 (ISIN код: RU000A106375). Купон выплачивается 4 раза в год и определяется как сумма доходов за каждый день купонного периода по формуле RUONIA +1,3%. То есть купон при таком расчете наиболее актуальный рынку - каждый день накопленный купонный доход считается по формуле:

(RUONIA + 1,3) / 365

Напомню, что RUONIA меняется каждый день (об этом писал в статье про RUONIA), и соответственно каждый день накопление купона тоже разное - получается, что при каждой купонной выплате мы получаем усредненную ставку RUONIA за купонный период (в случае облигаций Газпром капитал-07 - за 3 месяца).

Ну и на рисунке 5 можно увидеть, что при таком расчете величину будущего купона можно узнать только после его получения (ну либо считать НКД каждый день по формуле выше). Такой подход к расчету купона чень распространен среди корпоративных флоатеров.

Облигации ДОМ.РФ ИА-БО-001P-13 (ISIN RU000A1041Q0). Купон выплачивается ежемесячно, процент выплаты от номинала определяется как ключевая ставка на начало предыдущего месяца выплаты + 0,65%.

На рисунке 6 также можно увидеть, что по данному выпуску также есть амортизация (досрочное погашение), подробнее об амортизации можно почитать тут:

Что интересного в данном выпуске? Он тоже довольно хорошо помогает обходить процентный риск, если ключевую ставку подняли, например в сентябре, то в декабре купон будет уже по новой ставке.

Можно приводить и еще примеры, но суть я думаю понятна - купоны по корпоративным флоатерам могут считаться по-разному, поэтому перед покупкой стоит посмотреть методику расчета. Лично я смотрю ее на сайте bonds.finam.ru. Это не реклама, Финам мне, к сожалению, не платит, просто здесь эта методика очень удобно описана в разделе "платежи":

Зачем нужны флоатеры и когда их покупать

Думаю, многим уже понятно, что плавающий купон защищает капитал инвестора от процентного риска, то есть опасности падения цены облигации из-за роста процентных ставок. В случае со флоатерами эффект от повышения ставки намного меньше сказывается на цене облигации, т.е. простыми словами - флоатеры не упадут в Вашем портфеле, так сильно, как обычные облигации, когда ЦБ начнет повышать ставку. Отсюда вывод - покупать флоатеры имеет смысл, если ожидаете, что ЦБ в ближайшем будущем не будет снижать ставку, а напротив скоро начнет ее повышать.

Эмитентам тоже интересны флоатеры, правда наоборот, компании и государство стараются размещать облигации с плавающим купоном, когда они думают, что цикл повышения ставок практически закончен и дальше ставка будет либо такой же, либо даже ниже. То есть выпустив флоатеры при высокой ставке эмитент надеется в ближайшем будущем снизить долговую нагрузку. Отсюда следующий вывод: покупать флоатеры не стоит, если ставка уже высока и ожидается ее снижение, в случае ожидания снижения - лучше флоатеры продавать и отдать предпочтение классическим облигациям.

Важные моменты

Завершая статью тезисно опишу моменты, на которые инвестору на мой взгляд необходимо обратить внимание перед покупкой флоатеров:

- У флоатеров обычно низкая ликвидность — т.е. имеется риск совершить сделку по неадекватной цене. Что делать? Использовать только лимитные заявки. И помнить о сути инструмента — его цена не должна «убегать» далеко от номинала.

- Флоатеры сильно различаются условиями расчета купона. Чем чаще пересчитывается купон, тем быстрее выпуски приносят отдачу. Расчет купона за полгода - не очень хорошая история.

- В обращении есть два вида ОФЗ-ПК ― «старые» и «новые». По старым выпускам купоны полугодовые, и привязка к RUONIA идет с отставанием в полгода. Лучше их не покупать.

- Не нужно путать облигации с плавающим купоном (флоатеры) и облигации с переменным купоном. В случае флоатера купон привязан к понятным показателям и он призван купировать процентный риск, в случае переменного купона - эмитент сам определяет размеры будущих купонов (либо при выпуске, либо в фиксированную дату) и эти купоны могут быть ни к чему не привязаны. Пример таких облигаций - ИКС 5 ФИНАНС-002P-03 (ISIN код: RU000A105NE8), размер купонов у которых определен на первые 5 выплат, а выплаты с 6-й по 10-ю будут оглашены после 5-й выплаты, при этом нет оглашенной методики их расчета. Переменный купон - кот в мешке, плавающий - хороший инструмент.

- Доходность по флоатерам на все время жизни облигации невозможно предсказать, это их минус. У этого свойства также есть побочный эффект - в приложениях брокеров по флоатерам чаще всего отображается некорректная доходность - иногда даже 0% или вовсе отрицательное значение.

Если остались вопросы по плавающим купонам - добро пожаловать в комментарии, постарался описать все важные моменты. Также не забывайте подписываться на телеграмм-канал, там публикую важные новости в коротком формате и уведомляю о выходе новых материалов на Дзене.

Всем большого профита и хороших инвестиций!

Следующая статья об облигациях: