Удивительное дело. Не поразительное для меня, правда, потому что лично мною в целом ожидаемое. Но удивительно уж точно. Если знать то, как ранее всё подавалось в СМИ. Как складывался весь дискурс по поводу ситуации с жилой недвижимостью. Как обрисовывали у нас ранее ситуацию с такими "любимыми" всеми банкирами, девелоперами и новостроечными бетонометрами. И ипотечным кредитованием. Которого нам всем так "не хватало".

Былое

Как у нас было раньше?

Все только и носились с информацией о том, что отрасль жилищного строительства у нас локомотив экономики. Что на ней почитай чуть ли не всё и держится. И каждый работник в ней ранее давал работу аж другим семерым россиянам (или не-россиянам), а недавно и вовсе вышел на уровень девяти человек, кому им была обеспечена работа в смежных отраслях. Как выросло с семи до девяти, это непонятно, правда. Ну да поверим на слово вице-премьеру Правительства РФ Марату Хуснуллину, поправлявшему как-то на совещании самого Президента РФ Владимира Путина, уточняя эти данные.

Кроме важности самой отрасли был важен вопрос увеличения ипотечного кредитования. Ну кто только и в каких только "красках" не писал в СМИ про это. Ставились повышенные планы. И важные господа при высоких должностях, такие, как глава ДОМ.РФ Виталий Мутко, на докладе у Президента страны сообщал об успешных успехах в этом нелёгком деле.

О том, что в этом году в выдаче всех ипотечных кредитов идём с опережением графиков не только 2022 года, но и даже вполне себе "тучного" по этой части года 2021-го. И всеми силами будем стараться, но дадим очередной "рекордный рекорд" в объёмах ипотечного кредитования по итогам 2023 года.

Экспертные эксперты и аналитичные аналитики в один голос твердили только фактически общие "заученные мантры":

- Нам надо больше ипотечных кредитов, вон как мы от Запада в этом отстаём.

- Нам надо больше бетонометров в новостройках, нам ещё есть кого туда заселять.

- Не страшно, что ценники распухли, главное - надо увеличивать объёмы выдачи жилищных кредитов. И на новостройки, и в общем на всё жильё.

А новостройки и застройщиков надо поддержать, им холодно, голодно страшно и больно, и потому льготные ипотеки с субсидированием от государства - это наше всё!

Чудо чудесное

Но теперь, видимо, что-то потихонечку всё-таки стало доходить туда, куда надо. И о том, о чём надо. Кроме всех успешных успехов. И, видно, потихонечку да понемногу стало появляться понимание, что что-то не так в "датском королевстве". Когда стала утихать "финансовая музыка", оказалось, что до того никто и не танцевал. Это просто марионетки дёргались на ниточках.

Причём выглядит это всё таким образом, что буквально действительно произошло некое "чудо". Настолько быстро и существенно изменилась риторика при рассмотрении вопросов льготных ипотечных программ у нас в стране и в целом - ипотечного кредитования в России.

Видно, всё-таки очень сильно "прижало" где-то кого-то в части финансов. И теперь можно наблюдать "удивительное - рядом" в самых крупных и серьёзных изданиях страны. По ним прошла некая целая "большая волна" "отрицания прошлого" с как бы признанием прошлых ошибок.

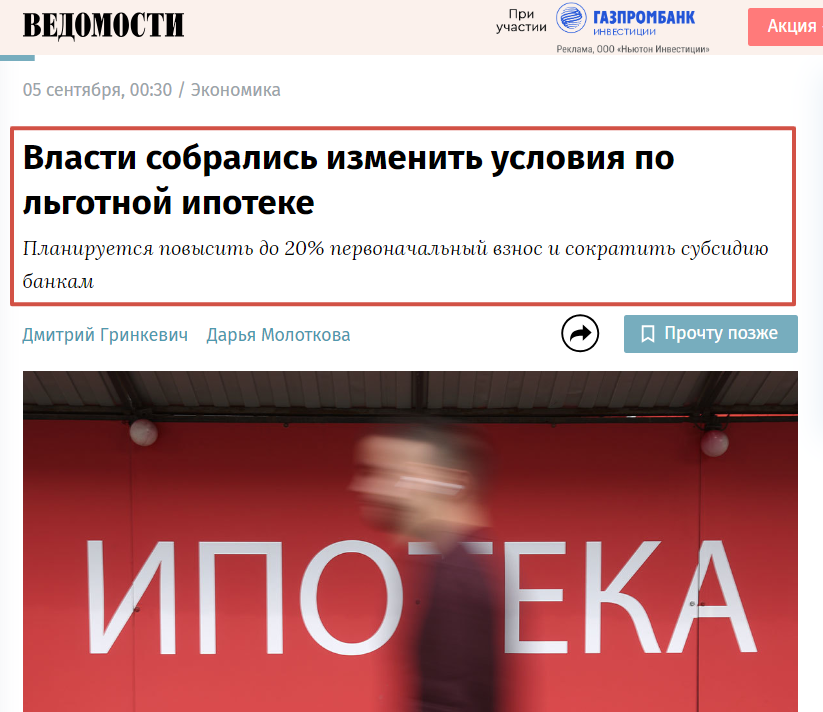

Вот смотрим Ведомости:

Казалось бы - ну и что такого? Ну, собрались у нас в очередной раз что-то изменить в льготной ипотеке.

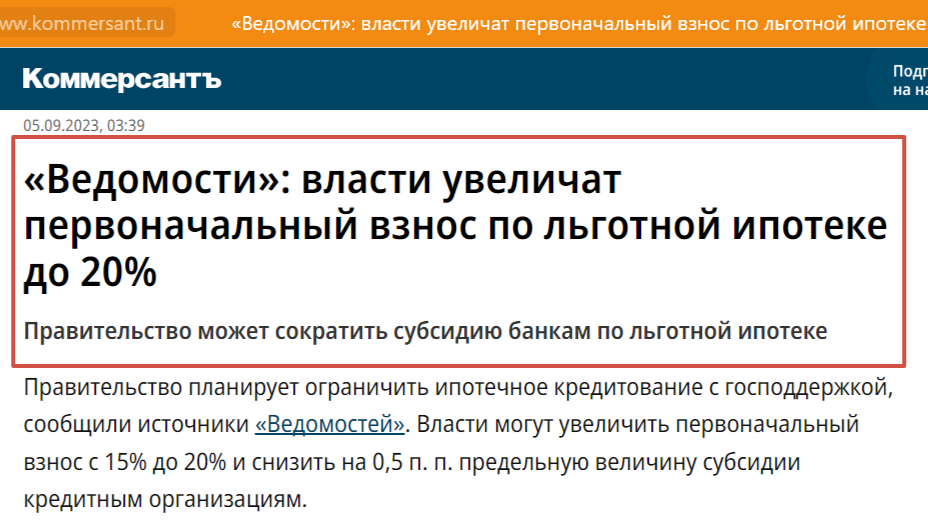

А вот Коммерсантъ, который вроде бы славился запоминающимися и порой "броскими" заголовками:

Ну, в этот раз ничего необычного - как будто бы по какой-то общей "методичке" готовили заголовки.

Но вот ещё Forbes:

Уже немного "погорячее", но со знаком "минус" - "охладить рынок ужесточением".

Но и этого "мало", и это не всё. Всем известный РБК:

Ого. Прижать хотят льготную ипотеку! После такого глагола как раз и хочется обязательно поставить восклицательный знак. Глагол не просто призывающий к действию, но и отражающий некую внутреннюю жёсткость и экспрессию.

Цветочки и ягодки

Но это ещё только цветочки. Когда я почитал то, что внутри, размер моих глаз временно увеличился ещё больше.

Ведомости пишут, что у них есть уже множество "источников", как это называют журналисты, куда вошёл даже "собеседник, близкий к Правительству". И ещё один, "близкий к кабмину". Не считая прочих. Все они по-разному сообщают об одном - у Кабинета Министров страны есть:

"... планы донастроить условия по льготной ипотеке."

Один из возможных обсуждаемых вариантов - как раз понизить на полпроцента субсидии для банков, а для заёмщиков ввести ограничение по размеру первого взноса, установив его минимальный порог в 20 %.

С дальнейшим ростом ПЗ до 30 % в 2024 году - замечу. И дальнейшим понижением ставок субсидирования.

По моей оценке, это такой способ "закрыть" что-то "не закрывая". Это не у нас деньги кончились. А россияне сами перестали льготную ипотеку брать.

Коммерсантъ пишет про сообщение издания Ведомости:

"Источник газеты в правительстве согласился, что льготы по ипотеке нужно ограничивать. Однако увеличение первоначального взноса на 5 п. п. и снижение субсидии на 0,5 п. п. он назвал слишком аккуратным решением."

Выходит, точно кто-то хочет и "пожёстче" прижать это всё льготное да ненужное. И не надо тут слишком "аккуратничать"!

Ещё одна показательная фраза:

"По словам источника "Ведомостей", нужно привести спрос в соответствие с темпами роста предложения."

Вот как теперь. То стимулировали спрос, и что только на "алтарь" этого стимулирования не положили. А теперь всё - его, спрос этот, надо бы и ограничивать, нужно приводить в соответствие с "предложением"?...

Ну, в целом-то вполне и понятно, почему так.

Новые "набеги" желающих прикупить себе бетонометровое уже совсем не радуют ещё буквально "вчера" радостно потирающих руки от новостей о грядущих "ипотечных рекордах", что нам предстоят в этом году.

Проблемы назрели

Потому что сегодня ясно, что уже начинается выдача реально высокорисковых кредитов в массовых масштабах. Заёмщикам, которые далеко не факт, что смогут в конечном итоге их адекватно закрыть.

Тут важно понимать, что "адекватно" для банков это было ещё совсем недавно - 7-8 лет. Именно в такие сроки закрывались ранее ипотеки. И из этих данных непонятно почему банкиры "размечтались" о том, что такое будет всегда и со всеми. А сроки выплат стали резко расти, о чём я уже отдельно сообщал на канале. И могут быть уже в районе цифр в два раза больше.

А это уже само по себе проблема. Совсем другие доходности и риски.

Плюс многими экспертами теперь ожидается, что в будущем уже реально многие заёмщики не смогут соответствующим образом обслуживать свои долги.

Уже все наверное выучили наизусть сведения ЦБ РФ, что почти 45 % ипотечных заёмщиков у нас это россияне с 80 % трат своих расходов на выплату уже имеющихся кредитов. Отдавать 80 % своего заработанного или прочих доходов на оплату счетов по кредитам - это из разряда ситуаций, когда даже "чихнуть нельзя" - всё может посыпаться прямиком в тартарары. Только что-то случилось - и здравствуй, банкротство!

Вдобавок к этому теперь уже всё-таки стала "беспокоить" наши "верхи" и жёсткая несбалансированность первичного и вторичного рынка жилья.

И новая угроза роста цен на бетонометры, которые и так уже более чем на 40 % по стране в целом оторвались от цен на вторичную недвижимость. Я это разбирал недавно вот здесь, например.

Вот какие слова одного из источников в одном из российских "институтов развития" приводятся в Коммерсанте:

"... разница между льготной и рыночной ставками достигла астрономических значений."

Астрономических! Впервые вижу это слово в используемом "лексиконе". Говорящее само за себя определение. Также слово, прямо таки требующее "восклицания".

Но и это не всё в части "громких заявлений". Оказывается, что:

"Еще несколько месяцев назад стало в целом понятно, что льготная ипотека разогналась до такой степени, что ее пора прижимать", – пояснил первый источник "Ведомостей".

Льготная ипотека "слишком разогналась"... Стало уже несколько месяцев тому назад это ясно-понятно, выходит. Минимум в начале лета этого года. Что же мешало принять меры ранее?

А я скажу что. "Понадеялись" на то, что применял к российским коммерческим и государственным банкам Банк России. Но они, очевидно, не сработали. Не фортануло, не прокатило. И пора уже подгонять "тяжёлую артиллерию". Пора уже прижимать. И крепко.

Но и это не всё. Более того, надо взять градус "покаяния" ещё "выше", и заглянуть ещё дальше в наше светлое прошлое:

"Кредитование по нерыночным ставкам с широким охватом – довольно странное занятие, и льготы по ипотеке надо ограничивать, согласился собеседник, близкий к правительству".

Вот оно как теперь. Вот оно что. "Довольно странное занятие". Хм... Странное? Как интересно... Неужели кто-то всё-таки взялся за ум?

Эх, пораньше бы.

А где же все эти эксперты и собеседники были до сего дня? Да известно где. В тех же СМИ, на тех же своих "рабочих" местах, и на тех же интернет-площадках. Но, правда, говорили они совсем другое.

Сейчас не буду вспоминать и извлекать на свет из загашников интернета "ворох старых публикаций". Они у всех отлично отложились в памяти из-за многократного их повторения. Все прежние казалось бы незыблемые "основы основ".

Три основных пункта той "прежней повестки" я уже приводил здесь выше в начале статьи.

Вот куда приводят мечты как заканчивается такая "сладкая и гладкая" история общих льготных субсидированных жилищных ипотечных кредитов. Хотели как лучше, а получилось как всегда? Но в итоге всё потихоньку идёт туда, куда я и предсказывал не раз.

В патовую ситуацию

И льготные ипотеки нельзя отменять. Продажи в новостройках снова рухнут, как и в 2022 году. А это и шок и паника, и коллапс, и падение громкого шкафа с последующим армагеддоном. Со стоящими повсеместно с чёрными глазницами оконных проёмов заброшенными МКД. Китайский сценарий?

И продолжать уже нет ни денег, ни желания. И, как видим из мнений "осведомлённых источников", и, как ранее я рассматривал вот здесь, самой финансовой возможности почти не имеется хоть как-то "вырулить". Плюс это также грозит огромными проблемами в будущем. Общий крах, кризис в отрасли, бифляция или стагфляция. И прочие "ужасы нашего городка". Испанский или японский сценарий?

Вот и получается - и отменить нельзя, и развивать уже не дОлжно. Потому что и не можется.

Введение дополнительных "сложностей" и затруднений при получении общей льготной ипотеки на фоне случившихся недавно падения рубля и повышения ключевой ставки до 12 % (с высокой вероятностью её сохранения или даже повышения буквально через неделю - 15 сентября 2023 года) приведёт к разнонаправленным векторам, способным реально и "прижать", и обрушить, и на время "заморозить" рынок.

Ипотека на вторичку превысила знаковый порог, ранее считавшийся "заградительным". И теперь объёмы продаж и во вторичке снова упадут. И там снова будет давление в сторону снижения ценника.

Далеко не все могут и желают уехать на ДВ или родить детей "по заказу". Так что завершение работы общей льготной ипотеки приведёт к существенному обвалу спроса на фоне применения коммерческих ставок и в новостроечных ипотечных кредитах.

То есть за долгое время снова будет редкая на российском рынке жилья ситуация - спросу некуда будет "перетечь". Не из первички во вторичку, ни наоборот.

Спрос рухнет везде.

Если в 2022 году март спасли ранее согласованные кредиты, а с апреля вторичная недвижимость "выручала" первичную, помогая "вытягивать" частично по цепочкам и первичные лоты. То в этот раз в конце 2023 года подобное уже не сработает.

Две стороны "медали" жилищного рынка, и в этот раз обе будут с "кислым лицом".

Воистину - чудо чудное, аки двуликий Янус. Или камень на перепутье дорог с "двумя путями".

Только ни один из них в нашей реальности никакого "счастья" и близко не сулит. Ни игрокам рынка, ни банкам, ни потенциальным или уже реальным собственникам жилья.

"Шок и трепет" на рынке жилой недвижимости нам будет в таком случае фактически обеспечен. Но лучше сейчас, чем позже.

"Сельская льготная" уже ждёт к себе общую льготную в "гости".

Общая ситуация и поющие романсы финансы всё-таки принуждают тех, кто принимает у нас решения, к действиям. И, видимо, постепенно с общей льготной ипотекой мы также будем прощаться. Для рынка российской жилой недвижимости это будет новый шок и потрясение, и то самое, что заявлено было выше в СМИ.

Это будут те ещё "прижимы" и "охлаждения"...

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Поддержите канал подпиской, лайком, репостом, комментариями! Идём на 10 тыс. подписчиков)! Вы в деле😉? Заходите и сюда - тут всё остальное!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил ранее или впервые оказался на канале: