"Покупай сегодня, потому что завтра будет дороже!" - Все слышали такое от продавцов и новостроек, и вторичного жилья. Долгие годы так и было, но в моменте, когда это уже не работает, и никакого роста нет и в помине, такие заявления - просто очередное враньё о том, чего вполне себе может и не быть в будущем. И которого точно нет сейчас. И всё последнее время. Как минимум - последний год.

Но не все думают также. Кто-то до сих пор уверен (неожиданно), что и за последний год (то есть с августа 2022 года по август 2023 года) или за полтора года - с февраля 2022 года по настоящий день - у нас продолжается существенный рост цен на жилые метры.

Вот, в частности, как пример появился комментарий в ветке обсуждения публикации под недавней моей статьёй "Кому на Руси с квартирами жить хорошо":

Как видите, у подписчика под ником "ЯП" почему-то полная уверенность, что у нас за последний год цены на жилье в стране выросли аж на 65 %.

Никаких претензий у меня к уважаемому подписчику нет. Ну, заблуждается человек, ничего страшного, бывает. Но это показательно, к сожалению. У нас многие думают из-за того, что и как вещают изо дня в день всякие "эксперты и аналитики", а также многие СМИ, что всё у нас в жилье по-прежнему растёт в ценах.

А был ли мальчик?

Был ли рост на самом деле? Да и ещё какой-то огромный, на уровне заявленного?

Я уже видел этот ник у себя на канале, значит, не первый день меня читает человек. И должно быть понимание, что частный случай не показателен, надо брать ситуацию как можно более полно, в общем. Я постоянно об этом пишу буквально через публикацию).

И должно бы уже быть понимание того, о чём я постоянно писал здесь на канале - нет никакого реального роста цен на жилую недвижимость последний год. Даже в рублях. Не говоря уж о ценах в ВЗ-долларе.

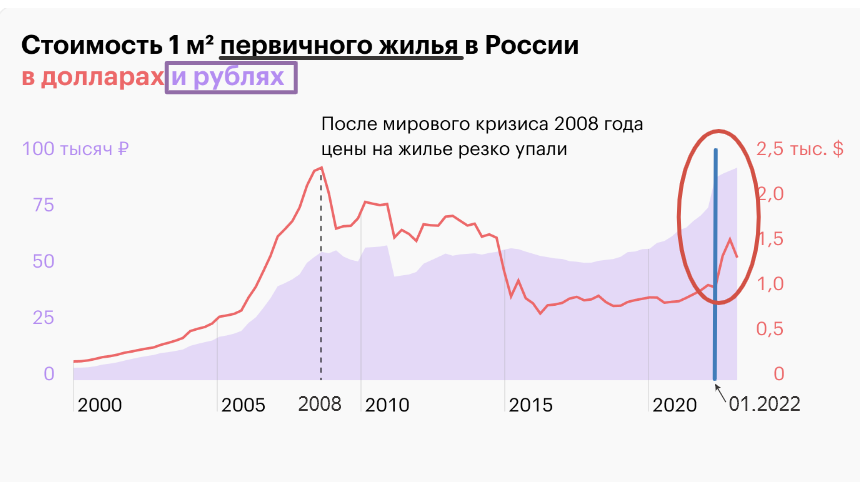

Вот данные из одного источника - Росстат, сведённые на сайте Т-Ж:

Это первичка. И где у нас рост в 65 %? Вот по вторичному жилью:

И вторичка существенно не росла за последний период.

Это данные не прямо на сегодняшний день. Но и общих сведённых по всей стране данных по состоянию на август 2023 года от Росстата пока и нет.

Зато вот такая ситуация по Московской агломерации с более свежими данными от другого источника - irn.ru:

Вы рост за последний год видите? А его там нет).

А вот ещё источник (Сбериндекс), по вторичному рынку жилья (все регионы, где работает по жилищному кредитованию Сбербанк):

"Рост" на 5,2 % - это фактически падение за последний год, потому что в разы меньше даже официальной инфляции. А "резкий" подъём линии графика это только эффект от взятия малого периода. На большем он не будет выглядеть таким "резким". И не забываем, что у нас значительно вырос "разрыв" между ценами на первичную и вторичную недвижимость в пользу первой. Впервые за всю историю. И потому во вторичке есть хоть какие-то факторы, которые могут "давить" на ценники в сторону их движения вверх. Потому что сегодняшний разрыв от 30 и до 45 % в зависимости региона - это уже явно чересчур даже для нашего не-рыночного рынка жилья.

А вот первичка по информации из того же источника за тот же период:

Где вообще виден "рост"? Даже в красном прямоугольнике слева не рост был до сентября 2022 года, а так - "подрастание" в пределах погрешности. Что ангажированные аналитики рынка недвижимости теперь называют "небольшая коррекция цен").

"Почем же ничего не упало"?

Ну хорошо, скажет кто-то. Может, и не выросло. Но и не упало же?

Нет, упало на самом деле. Обвал в действительности - был.

И обвал спроса - он просто рухнул после февраля 2022 года. И обвал продаж. И падение цен на реальные 20-30 %. Хоть и короткий период.

В некоторых регионах спрос рухнул на 90+ %, то есть на порядок. И был краткосрочный обвал цен. Цены после обвала спроса также реально упали. Имел место и короткий период реальных скидок и в 30 %, и даже 35 %, что я среди прочего довольно регулярно в своё время тоже освещал здесь на канале.

Но практически тут же это падение было "перекрыто" новым "приростом" наценки к ценникам.

Всех реальных покупателей банкиры и застройщики в очередной раз фактически обвели вокруг пальца. Просто "скрыв" это падение за ничем не обоснованной перерисовкой ценников в сторону увеличения.

Именно в 2022 году с апреля-мая начали увеличивать ценники "накидкой" в 30 % для "обеспечения более выгодных условий для покупателей в части уменьшения для них ежемесячного платежа" по ипотечному кредитованию.

Ах, какие заботливые банкиры и "бетономесы". Деньги нам, а благо - покупателям. Ну да, ну да. Но кто-то и в такое вот верует.

Реальность же была и есть такова:

Уменьшаем процент ставки ипотеки - и параллельно "выращиваем" почти на треть ценник бетона.

Всё. Никаких других объективных факторов за этим не стояло.

Сначала в 2020 и 2021 годах таким образом "накидывали" дополнительную наценку под ажиотаж активации льготных программ жилищного кредитования, раздувая не-рыночный пузырь цен (который, кстати, теперь все признают, хотя сначала долго "отнекивались"). И "донакидывались" до роста почти в два раза за менее чем два года с середины 2020 года по начало 2022 года.

Потом продолжили эти не-рыночные "накидки" уже под видом послабления в части ставок по ипотекам в 2022 году.

Чтобы "спасти" реально потерпевший уже тогда фактический крах рынок.

И это также позже застройщики и банкиры признали постфактум.

Что да, рынок встал, всё рухнуло, но мы и ещё накинули в среднем по итогам 2022 года на уровне почти как раз под в 28 % к ценникам. Как так-то? Да вот под "сурдинку" того, что теперь проценты ниже и платёж для заёмщиков меньше.

Ну а что вы хотите? Всё вам, и ничего - нам? Нееет, всё только нам хотим.

И да, не будем эту накидку убирать при ухудшении условий по кредитованию и повышению ставок на ипотечные кредиты.

А зачем? Клиенты к нам идут, покупателями нашими становятся? Ну и всё. Берите по тем ценам, что дают. Иначе - вы свободны, словно птица в небесах, вот и гуляйте с нашего рынка.

Промежуточное резюме

Объективно не было никакого реального, действительного роста цен за последний год.

По факту реальной переоценки с учётом остальных событий и всех факторов цены не росли и все последние полтора года.

А все банкиры, застройщики, риэлторы и агенты, кто пишет и говорит что-то иное - выходит, врут вам. Не краснея, как говорится.

Большинство и меньшинство

Теперь хочу высказаться вот про это:

"... год назад было 10 млн, и большинство говорило цена завышена нельзя брать, цены рухнут. В цене заложено завышение".

Объективно - не "большинство". Но многие писали и говорили, что да, цена завышена (и так и есть) и цены рухнут - и так и случилось, как я и показал здесь выше.

Как я и писал до того, что цены упадут порядка на уровне 25-30 %, так реально они первично и упали после обвала спроса в начале 2022 года. Что впоследствии и "перекрыли" очередным необоснованным ростом на 30 %, связанным с нововведениями 2022 года на рынке ипотечного кредитования. И дальнейшими небольшими приростами ценников то тут, то там в режиме постоянного "прощупывания спроса".

Я в том "меньшинстве", что полностью никем не ангажировано, не "проплачено". Кому нет по большому счёту никакой выгоды ни от падения рынка, ни от его роста. Тем более, от роста или падения МКД. Я занимаюсь в первую очередь ИЖС.

В моём конкретном случае, я смогу в любом развитии событий получить свою выгоду. Как только и если посчитаю это приемлемым и эффективным по уровню прироста своих реальных активов.

Но вернёмся к банкирам и застройщикам.

Что же произошло дальше? Банкиры и зрястройщики сумели быстро "подстроиться", и просто взять, да и накинуть ценник ещё.

У меня обо всём этом на канале всё уже подробно расписано, и всё есть до сих пор. Я никаких своих публикаций не "подчищаю", если только их не пошлёт в "баню" сам Дзен 🤷♂️...

Когда рухнул спрос весной 2022 года, и продажи, игроки жилищного рынка поняли, что никто по "старым" ценам брать не хочет. И сначала упали в ценах, стали активно предлагать реальные скидки. Существенные.

С их учётом было реальное падение в ценах, доходило до скидок на треть прежнего ценника (ведь в целом для застройщиков на часть своего предложения сделать такие скидки не было проблемой на фоне того, как до этого процентов эдак от 65-75 до 100 % и даже выше было накинуто за два предыдущих года (у кого как у разных застройщиков). И при этом - на весь пул предложений лотов, а не на часть. Но зачем?

Вместо этого просто "придумали" очередной способ объегорить покупателей.

Раз уж им уже и так без кредитов не купить новостройки по таким необоснованно и быстро завышенным ценам, как были ранее, до февраля 2022 года. Даже при льготных ставках на программах субсидирования государством было уже не купить многим из-за выросшего ежемесячного платежа даже на льготных программах.

Придумали предложить дальнейшее снижение ставки, уменьшение суммарных выплат или "перенос" их в будущее, что на чуть-чуть как раз и уменьшало ежемесячный платёж.

Но при этом перекрыли данный театр абсурда "накидкой" под всяческие варианты этих "новых ипотек" с прямым подъёмом ценников на 30 % перед предоставлением скидки на 20 %, например. И потому этими скидками "пестрел" рынок новостроя всю вторую половину 2022 года. Чего сейчас уже и почти и в помине нет.

А потом уже собственно и пришли к тому, что никаких скидок, просто прибавляем 25-30 %, зато условия и ежемесячный платёж "помягче, поменьше и комфортнее".

Так и стало вместо прежних 7 млн - 10, а вместо 10 - 13 млн, и так далее, зато платёж стал вместо 35 - "всего" 25-30 тысяч, а вместо 60 - 50 тысяч рублей.

Таким образом в целом где-то были существенные скидки, а где-то существенные накидки. И в итоге даже "вырос" суммарный рублёвый "плюс" в целом по России в общих итоговых ценах состоявшихся сделок.

Хотя это также был полностью "дутый" прирост цен, как и ранее, в предыдущие два года - 2020-2021.

Итог: большинство покупателей квартир в 2022 году снова "объегорили", я ранее подробнее не раз описывал это, вот в этой публикации, например.

Что-то "заело"

Но теперь уже больше "не поднимается" ценник всё выше и выше просто так у зрястройщиков. И потому сейчас они продолжают играть во всяческие "игры" в рамках того схематоза, в котором они изначально уже давно живут.

Отсюда все эти "скачки" у девелоперов. Как, например, у лидеров рынка ГК ПИК и Группы Самолёт в 2023 году - то пять-десять процентов в плюс, то 11-12 % в минус, к примеру. И так далее. Все "нащупывают" спрос этаким путём.

Но тупым и прямым подъёмом ценников спрос теперь больше не нащупывается на широком фронте рынка. Только в каких-то отдельных локациях и конкретных корпусах МКД в конкретных ЖК.

"Мы пойдём другим путём"

Так как с ценами стало получаться в 2023 году не очень, все усилия были переброшены на количество ипотечных кредитов. Если не можем "добрать" свой сверх-навар увеличением среднего объёма в ДС одного кредита (и, соответственна, ценой одной квартиры-лота), то заработаем себе уже не на росте цен, а на росте вала ипотечных кредитов.

Нет ИКЕИ - но есть по-прежнему идея! Как снова грести побольше.

Решено - сделано!

Все застройщики и банки теперь предпочитают больше "играть" на самых разных "чувствах, страхах и болях" покупателей.

И просто произвели смену "пластинок" в "мантрах" для покупателей.

Теперь у нас основная мантра не "завтра будет лучше, берите сейчас, ибо ценники на бетонометры ведь всегда растут! Опаздываете, уже сейчас всё последнее распродадут", а "как бы завтра не было хуже, берите сегодня, ибо завтра всё станет только хуже по условиям, ПЗ, и дороже по ежемесячному платежу. Да, товара полно, но вы всё равно не успеете, это ж последний день до отмены".

И заёмщики потенциальные снова "побежали" брать ипотечные кредиты на "лучших", "старых", условиях. И ещё как. Ведь будущие условия будут хуже! А будущие цены всё равно когда-то будут выше!

Опять же ж - инфляция, девальвация. Надо брать!

Вот так и получилось "горячее ипотечное лето" 2023 года.

Но оно грозит только дополнительными проблемами в будущем.

Будущее не за горами

Вроде бы и хорошие новости для рынка строительства жилья - ипотечные выплаты растут. И ожидается очередной рекорд в конце 2023 года. Правда, даже он под угрозой. Выдачи увеличиваются - а деньги на них у государства уменьшаются (потому что большинство ипотечных кредитов у нас в 2023 году - уже свыше 70 % - льготные).

Я уже рассказывал, что у нас с бюджетными средствами на льготные ипотеки. Вот здесь, например, недавно.

А вынужденное закрытие или ограничение льготных программ как раз будет ещё одной гирей на чашу падения рынка недвижимости в 2024 году.

Так чего ждать о цен на жильё дальше?

Теперь в дальнейшем цены могут рухнуть в следующих вариантах развития событий:

1. Когда вообще реально и как бы "вдруг" закончатся все оставшиеся "немамонты", и бетонометры на время перестанут покупать в массовых объёмах. По каким-то внутренним или внешним причинам. Как было в 2008-2009 годах, например. Или, возможно, так будет при реальной вынужденной отмене льготных ипотек в связи с окончанием ДС, выделенных для этого из бюджета.

2. Когда ценники на них реально начнут существенно задирать и дальше (не важно, чем именно это мотивируя - девальвацией, инфляцией, ростом цен на стройматериалы и любым иным или подобным), и также новостройки не смогут купить в массовых масштабах. Тогда случится кризис перепроизводства с практически грандиозным обвалом продаж и коллапсом рынка. То есть некий парадокс - цены будут расти, но они при этом в конечном итоге скорее всего - упадут.

3. Когда случится реальное повторение чего-то подобного "святым девяностым" с их мега-инфляцией и мега-девальвацией. Я такой вариант разбирал уже вот здесь. Очень бы не хотелось такого развития событий. Но шансы даже на этакое, что в целом я всё-таки не прогнозирую пока, тем не менее у нас есть. Ещё вполне себе имеются(... В таком сценарии всякие вариации дальнейшего развития событий возможны. Даже дефолты и прочие очень неприятные штуки. А роста ужек не будет. Теперь "расти" надо далеко не от условного "ноля", как в 1991 году, поэтому та "лавочка" уже закрылась.

Главный вопрос

Но главный вопрос всегда один на любом рынке - кто кого. На самом деле никаких вариантов "win-win" в реальной жизни, а не в книжках и в теориях, не существует. Кто-то всегда хоть немного, но проигрывает. Покупатель или продавец. Кто же будет удерживать "пальму первенства" на рынке в ближайшие годы? Чей будет рынок в будущем - покупателя или продавца?

Это будет зависеть от того, будет ли найдено требуемое для "спасения" новостроек количество желающих купить новые бетонометры.

Тут всё просто - если продолжат брать бетонометры, ну, значит нам всем туда дорога. В будущее с дикими ценниками "для особенных". Сингапур, Южная Корея, Новая Зеландия и много-много других стран нам "в помощь" на этом пути.

Сегодня часть населения по-прежнему верит чужим дядям и тётям, что "усё будет хорошо" в будущем с жилой недвижимостью. Но при этом, пародоксальным образом, им же и не доверяет. Не верит. А ещё больше не верит всем остальным. И опасается "сгорания" рублей в "топке" девальвации или каких-то других "телодвижений" ещё похуже.

И по-прежнему "любой ценой" пытаются некоторые наши сограждане ухватить пока даже не существующие в реальности бетонометры за живые деньги, "спасая рубли" таким образом. Ну, такие попытки спасения я также уже разбирал на канале. Чреваты они чрезмерно нежелательными последствиями в нашем общем будущем.

Все такие "спасители рублёвого" ошибаются в оценке того, кому именно в будущем будет "хорошо". Почему это тупиковый путь для "спасения" именно нашего местного странового ОЗ и для рынка жилой недвижимости я также уже показывал не раз на канале. Из последнего - вот здесь, например.

Также надо помнить, что у нас есть и ещё одна важная проблема, которая до поры до времени как бы скрыта за другими -

4. Не грозит ли нам в будущем совсем другой коллапс - уже банковской системы? Коллапс как следствие массового вала невыплат от заёмщиков по ипотечному кредитованию. Что, кстати, тоже в конечном итоге приведёт нас всех к снижению ценников на новостроечные бетонометры. Да и в целом на всё жильё в стране.

Может нам в этом сценарии и весь мир "помочь". Который тоже уже завяз в рецессии. Есть и такой вариант развития событий - общемировой кризис. И никакой Китай и Америка нам не помогут.

Мировой кризис 2008 года начинался именно с этого - с рецессии и обвала ипотечного рынка...

Тут и не знаешь поэтому - а стоит ли и дальше активно искать покупателей на российские бетонометры застройщикам? Может - и не стоит? Может, пора уже дать немамонтам российским "нагулять свой жирок на свободных полях выпаса"? Без активного "загона" их в ипотеку.

А то что ж потом с ними делать - ведь это будут в основной массе полностью неплатёжеспособные в будущем клиенты.

Уверен, и Правительство РФ, и Банк России уже об этом призадумались.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Поддержите канал подпиской, лайком, репостом, комментариями! Идём на 10 тыс. подписчиков)! Вы в деле😉? Заходите и сюда - тут всё остальное!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил ранее или впервые оказался на канале: