Дела с ипотекой идут всё лучше и лучше, а также всё хуже и хуже.

Как так-то, спросите вы? Если не знаете диалектики, то - так и спросите.

Если знакомы, то и не спросите, потому что и так всё ясно-понятно:

Чем больше даётся россиянам ипотек, тем меньше остаётся россиян, которые способны будут её взять.

А также меньше будет становиться число тех граждан страны, кому её вообще захотят выдавать российские банки на будущих условиях.

Доступность жилья

Доступность квартир в России в 2023 году продолжает стремительно падать в продолжающемся пике.

И не только из-за снижения доступности ипотек.

Много "встречных" и параллельных движений.

Теперь проблема, среди прочего, кроется и в нарастающем снижении выплат и доходов широких масс российского населения в относительном сравнении по покупательной способности.

МРОТ планируют в следующем году повысить ещё на 18,5 %, но люди будут получать всё равно ещё меньше. МРОТ повышаем - доходы снижаем! Почему так? А потому что гладиолус только так можно дальше "расти" российским компаниям в условиях сложившегося положения дел. Это долго объяснять, и потому как-нибудь отдельно, не здесь и не сейчас.

Подпишитесь и не забывайте про канал - и будет вам счастье, всё узнаете.

Но я знаю простой лайфхак и "легкий способ" ути от проблемы повышения МРОТ. Просто "сажаем" официально людей на полтавки, например. Или какую другую часть ставки. А ставку делаем как раз равной МРОТ. Всё по закону. Хотя и неприкрытая по сути своей лазейка.

Как пример нам всем в таком "увеличении доходов населения России" - "великая" Почта России, недавно при одновременном увеличении объёма работы предложившая не менять ставки сотрудников в сторону уменьшения (какие молодцы!), а - хитрый ход - просто умножить их на понижающий коэффициент. Например, на 0,8, или на 0,9 (а, вот оно что).

И закон обошли, оклады не снизили, И любой МРОТ теперь можно будет "потянуть" да соответствовать ему, и себе какой приятный сбор ДС устроили (Почта России - одна из крупнейших компаний страны по количеству работников, напомню, так что собрать можно очень и очень немало). Смогли заодно и убрать/сделать недостижимыми часть премий и надбавок, которые раньше можно было получить.

А другие монстры российского рынка, например, отказались в массовых количествах от выплаты дивидендов. Тоже - денюжки в хозяйстве, так сказать. Время нынче непростое, граждане, держитесь там, счастья вам и успехов и без доходов - такой посыл как бы может стоять за такими решениями. Или не может, но для конечного случившегося результата это не имеет значения.

Хорошо, я в этот раз практически расстался со всеми такими вариантами заранее, и взял немного и практически всех тех, кто всё-таки чем-то, да поделился.

Но вернёмся к нашим любимым застройщикам и ипотекам.

Ипотеки как предчувствие

Мы тут чужие деньги в карманах считаем, а тем временем в эфире радиостанции "Говорит Москва" директор Института социально-экономических исследований Алексей Зубец высказал мнение, что "по всей стране только у 5% жителей есть возможность приобрести квартиру сразу, с ипотекой этот процент увеличивается до 10."

Ну, у тех, кто и без ипотеки ранее мог жильё прикупить, уже давно и да, квартиры есть, и не одна, и без неё полученные, верно, да и с ней тоже.

Кто мог прикупить любых жилых метров только в ипотеку - число таковых количественно сократились до 5 % населения.

На мой взгляд, эти 5 % заявленных - многовато даже будет. Но попробуем исходить от этой цифры, чтобы понять, что перспективы у рынка новостроек не ахти уже на горизонте конца следующего года.

У нас трудоспособного населения всего-то 40+ млн человек, если верить статистике. Ну, пусть будет 45 млн - так их посчитаем.

5 % от пусть даже 145 млн населения - это 7,25 млн. человек.

Таким образом, имеем, что каждый 6-7 человек из всех трудоспособных ещё может купить новостройку в ипотеку, по мнению экономиста.

Вот вы сидите в офисе у себя "на фирме", или на заводе в цеху работаете, и там у вас под 30 человек - для ровного счёта скажем - 28 - значит, не менее 4-х смогут скоро взять ипотеку. Возможно, включая и вас.

Вроде ж хорошо?

Но в основном это семьи - кто берёт ипотеки. Хотя кто-то взял и один, в одиночку, только на себя, а кто-то на троих или четверых одну ипотечную квартиру. В среднем можно наверное разделить изначальное на 2.

То есть имеем порядка 3,5-3,6 млн возможных ипотек в "запасе".

Так "предчувствием" чего выступают эти ипотеки? Сейчас поймёте.

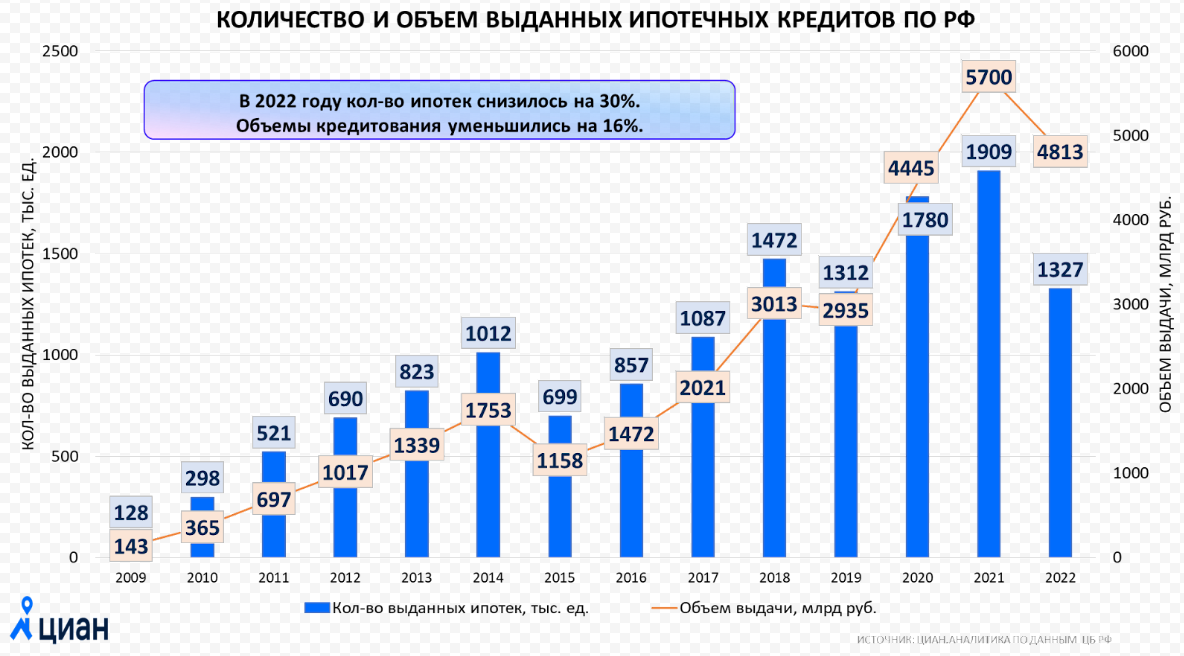

Вначале вспомним, сколько же у нас их выдавалось ранее?

Вот общее количество выданных ипотек по годам:

В 2022 году количество выданных ипотек довольно резко упало в сравнении с предшествующим 2021 годом, как видим.

Но теперь все вокруг "трубят" о том, что после провала первого квартала в 2023 году во втором квартале уже "растём-с, дамы и господа", и выдач будет больше по общим итогам года также.

Ну ок, отлично. Пусть будет 1,5 млн ипотек по итогам 2023 года. Это - всего. Всех ипотек. А основной их объём, как известно, у нас выдаётся на вторичную недвижимость.

Так было всегда ранее, и так скорее всего будет и ближайшие и кварталы, и годы.

Вот смотрим на цифры от того же ЦИАН, сведённые из данных ЦБ РФ:

Всегда в последние годы ипотеки на первичную недвижимость располагались в "коридоре" от 24 до 30 % от всех выдач ипотечных кредитов. То есть от четверти до максимум менее трети. А в 2022 году падал этот процент и ниже. Ну да ладно, год был непростой, теперь-то у нас всё уже восстанавливается. И экономика, и прочее. Всё в гору идёт!

Потому возьмём пусть даже и максимальную цифру за все последние годы - 30 % доля ипотек в новостройках от общего их годового количества. Хотя сейчас их доля в общем объёме выданных ипотек в 2023 году ниже этой планки.

30 % ожидаемых новостроечных выдач от 1,5 прогнозируемого не только мной максимального ожидаемого объёма выдачи всех ипотек в 2023 году - это 0,45 млн ипотечных кредитов, выданных на творения древних русских зодчих современных российских застройщиков.

Много это или мало?

Будущий коллапс назревает

Если всего у нас 3,5-3,6 млн ипотек может быть взято россиянами в будущем, то 70 % от них "уйдёт в направлении" вторички. Это в итоге даёт нам грубо 2,5 млн ипотек на вторичную недвижимость. На первичку остаётся всего 1-1,1 млн ипотечных кредитов.

Потому что все остальные россияне уже накупились - и детям купили, и собачкам, и котикам, и даже рыбкам в аквариуме и муравьиным фермам. Всем "сёстрам по серьгам". Куда уж пока больше?

На те хуслвоиях и по тем ценам, что сейчас - некуда.

Хотела бы москвичка Марь Иванна прикупить себе в ипотеку ещё олдну квартирку под сдачу в Новой Москве, чтобы ипотечные платежи "перекрывать" арендными платежами - но нет, схема теперь не "выгорает".

Как не "горит" уже адским пламенем "выхлопа" и схема "купи-продай" с разрывом в пару-тройку лет, а на разницу живи на сказочном Бали. Тем более - в такое высоко-волатильное и активно-летательное время, плюс многие другие не упомянутые здесь факторы тоже сказываются. Как продолжающаяся потеря реальной стоимости жилых российских метров в ВЗ.

Но тем не менее - отлично, казалось бы. Если уж не людям, то - девелоперам.

0,45 млн штук (да пусть даже и полмиллиона) в 2023 году выданных ипотек, и даже с ростом в 2024 году до 0,6 млн за год ипотечных выдач у нас всё прекрасно у застройщиков должно быть щё минимум полтора года! А то и побольше немного.

То есть в 2023 и 2024 годах - ещё гуляем по полной, застройщик!

А там - приплывём - разберёмся! Кабы не несколько "но".

Предъявите квартиры

Теперь учтём, что в ипотеку у нас по России в среднем покупается уже 75 % всех новостроек. Местами - и 80, и даже 85 % было, да прошло такое, правда, завтра может и вернуться снова. В среднем же можно даже принять, что этот процент будет ниже в 2023-2024 годах. На уровне 70 %. Хотя это и неправда, но пусть - вот так. Занизим.

Таким образом, чтобы продать в ипотеку даже пусть 450, а то и 500 тысяч квартир (будем за них же в этом же объёме считать и какую-то часть апартаментов - для простоты расчётов), которые составят 70 % от рынка новостроек, то все 100 % этого рынка за год - это всего порядка 715 тысяч квартир надо иметь застройщикам для продажи такого объёма ипотек.

Потому что что-то возьмут так, а что-то - этак. И никто доподлинно, на 100 %, не скидывая ценники, не занет заранее, что именно и как будет продано.

Важный нюанс: кто читает канал регулярно, тот помнит, а кто нет - то читайте, и будете знать, что у нас уже эти квартиры - есть!

⚡👉 Во-первых, имеется так называемый навес нераспроданного - он сегодня уже порядка 70-75 млн кв. метров именно городского жилья в МКД.

⚡👉 Во-вторых, у нас сегодня строиться порядка 95 млн кв. метров жилья по системе эскроу.

Сейчас там пока практически нет ИЖС - по этой схеме работы только стартовали первые проекты от Группы Самолёт и ГК ПИК недавно, о чём я уже писал здесь.

Вот только в конце 2022 года наш.дом.рф сообщал о первой проектной декларации в ИЖС от застройщика - той самой Группы Самолёт.

Теперь вычислим число квартир

Как мы знаем, в России неуклонно снижается их средняя площадь.

Сегодня она явно не выше 50-55 кв. метров. Возьмём именно 50 кв. метров, чтобы квартир было побольше). 75 млн навеса - это 1,5 млн квартир. 95 млн строящихся - это ещё 1,9 млн квартир. Суммарно - 3,4 млн квартир.

Конечно, в 95 млн квартир есть какая-то уже проданная часть, в отличие от "навеса" нераспроданного неликвида. Какая - покажут снова данные от наш.дом.рф:

30 млн кв. метров уже продано. Осталось пока 65 млн кв. метров. Ну пусть - 60 млн. Кстати, % непроданного всё растёт и растёт. Недавно был 42 %, 43 %, теперь - уже 44 %. Ну да ладно, мы о другом, и к дизастеру на рынке новостроек идём сегодня так сказать в обход, не в лоб, с другой стороны.

Итого:

У нас имеются в новостройках 1,5 млн + (60 млн кв. метров делим на 50 = 1,2 млн квартир) = всего 2,7 млн квартир или каких-то иных лотов (студии и вся прочая "мелочь") уже фактически в наличии на рынке. Ожидающих своих покупателей уже практически "сегодня-завтра". Если девелоперы достроят всё начатое на сегодняшний момент.

Не важно, что какая-то значительная часть будет построена где-то там в довольно отдалённом будущем - в 2025-2026 годах и даже позже.

То есть до конца следующего 2024 года будет, если поверить застройщикам, порядка 61 % от текущих 95 млн кв. метров - это 57 млн. И это порядка 1,15 млн новостроечных лотов.

А нам нужно в этом году до 750 (715 тысяч - считали) тысяч квартир точно. Ну и в следующем - 2024 - году максимум пусть будет даже не 850, а все 900 тысяч квартир. Итого - 1,65, округлим в большую сторону - не более 1,7 млн квартир в новостройках потребуется. Запомним это - 1,7 млн. квартир. Если исходить из данных экономиста и директора ИСЭИ Алексея Зубца.

А я вот считаю, что процент и количество имеющих возможность сегодня взять ипотеку россиян меньше 5 %. Но главное даже не в этом.

Будут ли столько брать?

Вот в чём главный вопрос.

Большой вопрос, будут ли вообще брать ипотеки и далее так, как ранее?

Будут ли вообще и уже имеющиеся квартиры, и которые ещё понастроят до конца 2024 года, кто-то покупать.

Покупать-то будет некому.

Надо для всех "будущих ипотечников" - 1,7 млн.квартир.

А имеем уже фактически 2,7 млн. квартир. И ещё планируем и планируем строить и строить.

А кто покупать-то это всё будет? Алигархи или государство, чтобы сделать себе "доходные дома", как местается ДОМ.РФ. И Минстрою? Ну-ну.

Нельзя заселить человека в аренду силой, если у него тупо на эту аренду ладе нет денег. А у нас реальный "средний класс" по-путински получает как раз те самые 17 тысяч. А не средние под 60 тысяч и медианные под 45 тысяч рублей в месяц.

Ну ладно, казалось бы - весь навес и "зависшие" там миллион новых бетонометровых лотов - в утрированную топку! Ну, не задалось. Бывает. Не будем их учитывать, что не продалось раньше - ну, значит, не продастся и в будущем. Так что надо будет и ещё миллион квартир понастроить. Это аж 50 млн кв. метров. Ещё годик работы строительного жилищного сектора страны.

Хотя основная "неликвидность", как мы уже знаем, у большинства "зависших" лотов от зрястроев - это просто-напросто их неадекватные ценники. Неликвидные ценники = неликвидные лоты.

А строить уже не надо будет этот миллион как бы "заново". Как бы делая из нас "Китай": тот миллион квартир пусть стоит да прокисает" с чёрными провалами окон, а мы тут новых крыночек молочка на рынок подольём! Нам же на навес застрявший "плевать с высокой новостройки".

"Барахло" какое-нибудь неликвидное, наверное, подумает кто-то, в том навесе. Так что туда ему и дорога - в виртуальный "Китай".

И застройщики новые бетонометры понастроят, куда уж поди лучше, чем всё "старое" в этом навесе.

Но это будет всё равно далеко "не ладно". На этот навес потрачены ресурсы. И не на всём его объёме девелоперы смогли "отбить" свои вложения. А если вложения в бетон не вернутся обратно, то кое-кому на рынке резко может и "поплохеть".

Уже скоро. "Первый уже пошёл" - МИЦ. Следим и наблюдаем далее за остальными. Со стороны же покупателей всё немного иначе.

Итак, имеем следующую картину:

В основном квартиры во вторичке берут ипотечники - 70-75 % по стране в разные периоды недавнего прошлого. Вместе с не-ипотечниками ипотечные покупатели смогут взять не более 1,7 млн квартир в новостройках за следующие полтора года до конца 2024 года.

А у нас их будет порядка 2,7 млн. минимум на тот момент.

Плюс спрос может и далее продолжить перетекать на "вторичку". Потому что большое количество первички покупалось все последние годы именно для перепродажи. А это уже и будет та "новая вторичка", что будет конкурировать с новой же первичкой.

Будут ли при этом в новостройках покупать в таких количествах жилую и нежилую недвижимость, как ранее? При дальнейшем росте ставок ипотек, увеличении первого взноса, и отмене льготных вариантов в 2024 году?

А ведь и ранее могут быть закрыты преференции от государства - уже в конце 2023 года, я писал об этом на канале. Такое грозит в связи с тем, что выделенные ранее бюджетные деньги на дотирование ипотечных кредитов у государства уже заканчиваются по всем "популярным" программам - общая льготная и семейная (точнее, по факту - "детская") ипотеки. А новых взять негде.

Думается - нет, не будут так активно брать. Вовсе нет. Роста особого точно не будет. Будет спад получения ипотечных кредитов. И это также снова ударит по банкам и застройщикам.

Поэтому рынку новостроек грозит коллапс со следующими признаками:

🔥 Имеется огромный навес уже построенного, сданного, но не проданного.

🔥 Строится также немалый объём на будущее, почти две трети которого вполне объяснимо будет сдано и выйдет на рынок до конца 2024 года.

🔥 Внутри всего строящегося и построенного процент проданного будет только на уровне порядка половины объёмов.

🔥Тем не менее - уже имеющихся квартир будет с большим переизбытком хватать для того, чтобы "закрыть" весь реально платёжеспособный спрос, ещё оставшийся у россиян на данный момент.

То есть спрос грубо - точно до 2 млн квартир. Предложение уже сейчас - почти под 3 млн квартир. И будет выше - явно за 3 млн.

Налицо коллапс от невостребованности товарной группы и падения проданных объёмов в будущем на всё больший и больший % от общего объёма строительства жилья.

Плюс угроза прямого т.н. традиционного кризиса перепроизводства. Не важно, что товар есть, и его много, всякого-разного. Покупатели не смогут купить его никак, ни на каких условиях. Или просто откажутся это делать на этих предложенных условиях, что "диктует" им рынок и его игроки.

"Выход" есть?

Чтобы выйти из этого положения надо или

1. - резко вырастить экономику и повысить реальные доходы существенной части россиян вот прямо быстро и существенно, либо также существенно и активно снижать ценники на новостройки, и не менее активно распродавать имеющийся навес и весь объём затеянного строительства.

Либо

2. - заново переложить на чьи-то плечи "помощь застройщикам" (а теперь - и банкам, добавлю), и, например, снова существенно "облегчить" получения ипотечного кредитования или иных способов покупки квартир.

Ну или третье - собственно коллапс.

Я вот реально посмотрел бы на коллапсирование. Не из-за того, что желаю кому-то плохого. Хотя ценники от этого явно упадут, и кому-то будет от этого плохо, а кому-то - хорошо. Ну не бывает тут одновременно хорошо всем. Это рынок. И мне просто очень интересно, как зрястройщики и прочие станут "выбираться" из тупичка Гоблина, в который они себя уже загнали, и упорно продолжают себя и всех загонять и дальше.

Потому что в другие "выходы" я вот лично не верю. Не те у нас бизнесмены стали. Они уж слишком поверили в вечнозелёность и "вечнорастущесть" ВЗ, раздачи денег от государевых мужей и деревьев.

Да так и "веселее". Помните? - "Веселись, весь честной народ!"

Какой путь выхода из этого положения назревающих проблем считаете самым вероятным вы? - пишите в комментариях, интересно.

А уж какой путь изберут государство и игроки рынка - скоро узнаем.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Лайк👍, комментарий и репост 📣 поможет развитию канала! Экспертный взгляд на недвижимость. Публикации - ежедневно. Присоединяйтесь✨!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто на канале впервые: