Какое положение дел у нас сегодня со льготными ипотечными программами жилищного кредитования с субсидированием от государства? К старту осеннего сезона в городских покупках квартир в МКД и началу спада в строительстве ИЖС?

Что будет с ними дальше - до конца 2023 года и в начале 2024 года?

И что в целом ждёт рынок жилой недвижимости России ближайшие полгода?

Ты помнишь, как всё начиналось?

Ещё недавно всё было хорошо, даже очень хорошо.... Вот возьмём, к примеру, сельскую льготную ипотеку.

Вспоминаем:

- Ставка от 3% и ниже. В Россельхозбанке могла составлять и уже "знаменитые" околонулевые 0,1 %. И всё официально. Никакой ЦБ РФ с этим ничего бы сделать не смог бы. Правда, не на всех территориях такое было возможно. Ну это уже частности.

- Максимальная сумма займа: Изначально от 3 до 5 млн руб.

- Срок: до 25 лет.

- Первый взнос: от 10%

- Можно использовать маткапитал.

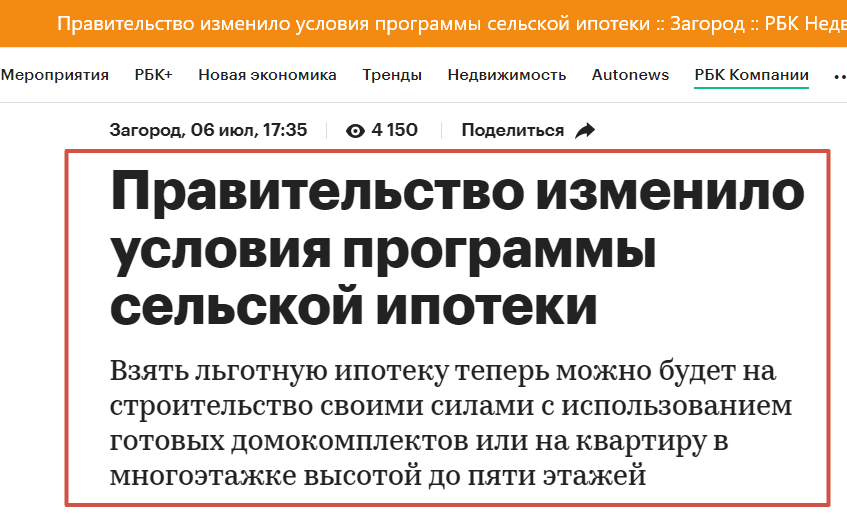

А потом стало ещё лучше.

Вот что тогда писал РБК:

"В рамках программы «Сельская ипотека» максимальный размер кредита по ставке не более 3% годовых увеличен с 3 млн до 6 млн руб. для жителей всех регионов, участвующих в программе. Соответствующее постановление подписал председатель правительства Михаил Мишустин, сообщается на сайте кабмина."

Размер выдаваемого кредита увеличили. Сферу применения - расширили.

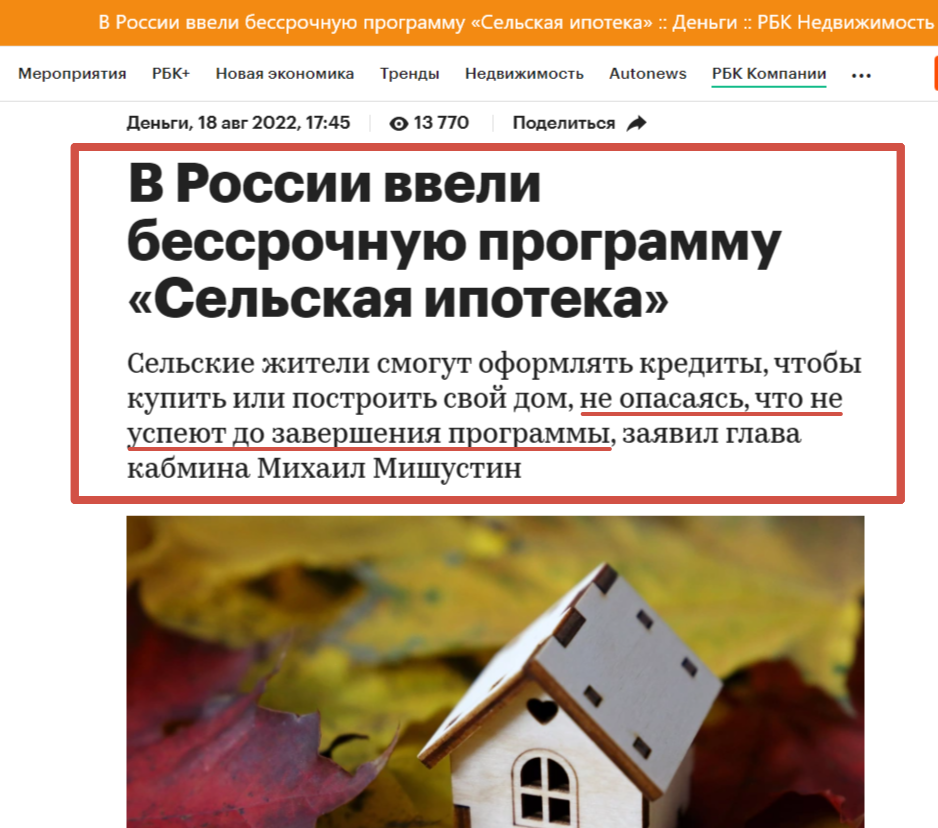

Это была фактически лучшая по условиям льготная программа из числа самых распространённых льготных. По ней выдали на текущий момент свыше 100 тысяч кредитов, что больше дальневосточной и ИТ-ипотеки, вместе взятых.

При этом ещё и плюсом сельская ипотека была заявлена как "бессрочная".

Сельской ипотекой не управляет государственный банк ДОМ.РФ, который отвечает за остальные льготные программы жилищного кредитования. Ею "рулит" непосредственно Минсельхоз.

Изначально выдавал такие кредитные ипотечный займы только банк "Россельхозбанк". Потом список банков-участников программы несколько раз расширялся.

В преддверии осени

И что же теперь, по состоянию на самый конец лета 2023 года?

Формально программа "сельской ипотеки" ещё действует, но реально по ней кредитоваться не получится.

В выдаче сельской льготной всегда была двухступенчатая система утверждения каждого оформленного договора. То есть одобрения банка было недостаточно. Кроме этого, было согласование непосредственно от Минсельхоза.

Во время оформления всех документов и получения согласований территорию могли из "сельской местности" перевести в другую, исключив из общего списка сельских территорий. Были такие прецеденты.

Какие риски ещё есть в льготных ипотеках? И, в частности, в сельской? При недостатке средств на субсидии в дальнейшем можно получить и повышенную ставку по кредиту с момента окончания государственных средств. По ставке на дату заключения договора.

Но всё это теперь не имеет уже особого значения для тех, кто всё-таки хотел бы получить в будущем кредитование по сельской ипотечной льготной программе.

По факту она полностью приостановлена.

Вот что сообщает Сбербанк у себя на сайте:

На сайте Россельхозбанка нашлась только уже "старая" новость от апреля 2023 года о возобновлении выдачи:

На "дочке" банка сайте-сервисе "Моё село" вроде бы и можно до сих пор подать заявку. Чисто физически я смог зайти и отправить для "пробы". Но, по моим сведениям, рассмотрение "затягивается" и получить одобрение даже от банка (не говоря уже про Минсельхоз) уже невозможно. Как минимум, в последнее время (по состоянию на конец августа 2023 года).

На сайте Альфа-Банка ранее висела отдельная плашка, что "лимит закончился, не выдаём, об изменениях сообщим дополнительно". Теперь же сельская ипотека просто пропала из программ ипотечного кредитования, предлагаемых банком на соответствующей странице сайта:

Вот такие дела, ребятушки-девчулечки.

Что нам ещё остаётся?

А что же с остальными льготными?

Дальневосточная. Скорее всего, она пока будет продолжена. Реально, а не только номинально. Объёмы выдачи по ней пока довольно малы, в сравнении с остальными. Плюс развитие ДВ у нас явно, давно и прочно - в приоритете. Туда "пришли" крупнейшие застройщики страны. Это говорит о том, что застройщики что-то знают на это деньги всё-таки будут выделяться и дальше.

ИТ-ипотека. Широкого "спроса" на рынке в России не нашла. Вот если бы она ещё действовала за рубежом 😜(шутка). На такую "мелочь" также пока и есть, и, скорее всего, и будут, деньги. Хотя бы ближайшее время - конец 2023 года - начало 2024 года. Программисты в стране нужны по-прежнему.

Семейная. Теперь она у нас самая "главная" и в фаворе. Так что её будут пока стараться "дотянуть" до установленных ранее сроков и на ранее прописанных условиях. Но вот получится ли - уже далеко не факт.

"Нетипичное лето" этого года стало жарким не только по температуре, как обещали, а именно по "забегу" всех кто только может и не может в попытке успеть и сесть в последний уходящий вагон поезда с "лучшими условиями" ипотечного кредитования.

Как следствие этого я прогнозирую обвал спроса в стандартно "сезонных" периодах осени и начала зимы- конца 2023 года.

Тогда и ценники, и цены снова поползут вниз. Хотя и сейчас "вверх" пытаются ползти всего лишь только ценники у ряда застройщиков. А реальные цены по-прежнему особо и не растут, как я и предсказывал ранее. Даже в крупнейших агломерациях страны, не говоря уж в масштабах России в средних "чеках покупки".

Имеется только "скрытый" рост от новых попыток заложить ухудшившиеся условия в цену именно жилья. Перенеся это с кредитования. Это выгодно и банкам, и застройщикам. Ну и можно сказать - уже по "традиции" нашей страны - совсем не выгодно заёмщикам.

Общая льготная под прикрытием угрозой

Общая льготная. А вот общей льготной ипотечной программе, похоже, уготована "судьба" сельской ипотеки. Скорее всего, до своего запланированного срока окончания действия она попросту "не доживёт".

Деньги на неё заканчиваются, о чём я уже писал ранее здесь на канале. И не просто заканчиваются. А уже буквально - всё. Это случилось из-за увеличения выдач льготных ипотечных кредитов в первые 8 месяцев 2023 года.

По прогнозам экспертов и аналитиков рынка недвижимости, из-за увеличения спроса на ипотеки, и возрастания числа общего числа ипотек в покупках жилья по стране до 81 %, деньги на льготную ипотеку могут закончиться уже в этом сентябре.

Вот данные от ДОМ.РФ на конец второго квартала 2023 года:

Выводы:

1. Фактически льготную сельская ипотеку решено как минимум до "приостановить" до лучших времён. Решение как бы "временно" до сих пор. Ну, вы поняли, нет ничего более постоянного, чем... Сельская пока - всё.

2. Общая льготна программа также под серьёзной угрозой полной остановки. Её выдача уже давно вышла за полмиллиона, и денег с повышенными ставками после поднятия ключевой ставки ЦБ РФ уже требуется много. А если "продлевать будете", то и ещё нужно отвешивать дополнительно, и также - немало.

В ситуации с "фронтальным сокращением" бюджета сегодня это просто мало вероятно. Очень маловероятно. Так что этой осенью и общая льготная "для всех" - скорее всего также - всё.

Вот потому все и побежали "раньше старта сезона" что-то прикупать по ипотекам, одобренным ещё до повышения стаки до 12 % в середине августа. "Рекордное" лето этого года нам обеспечено.

Уже предвкушаю бравурные отчёты всех и вся о том, "как мы провели всех этим летом". В очередной раз. Схема знакомая, накатанная, рабочая.

Останется из крупных льготных программ только семейная.

Но она не потянет весь воз "потенциального спроса".

В одиночку ей не справится. И тут причина ещё и в том, что дети это дело такое - просто так их в капусте не найдёшь, не смотря на поговорку.

Итог?

На фоне увеличения кредитных ставок на вторичку (а о льготной ипотеке на неё перестали вообще хоть что-то говорить в конце уже такого далёкого от нас 2022 года) спрос упадёт и в первичке, и во вторичке.

Это будет давить и на собственников вторички, и на застройщиков в направлении снижения цен. Пока - до конца года минимум - скорее всего не столько значительного, как могло бы быть.

Если все очередные перемены в стране у нас "отложат" до весны 2024 года, до всем понятным и всем заранее известным событиям.

А это будет зависеть от того, какой базовый сценарий из двух примут "наверху" для обеспечения подготовки к следующей весне.

Посмотрим, к чему ещё это приведёт не-рыночный рыночек жилья страны. Будет явное охлаждение после жаркой сражения за "низкие ставки".

После "жаркого" лета нас ждёт "холодная" зима 2023.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Поддержите канал подпиской, лайком, репостом, комментариями! Идём на 10 тыс. подписчиков)! Вы в деле😉? Заходите и сюда - тут всё остальное!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил или впервые оказался на канале: