Люблю сентябрь. Возвращаешься с каникул в школу, встречаешься с друзьями, делишься новостями – где был, что делал. Красота! Садишься за парту и ... пытаешься вспомнить как считается дискриминант и что у нас там сверху дроби – числитель или знаменатель 🤔 Лето удалось – мозги проветрились 😅

В общем, сентябрь – самое время освежить знания. Давайте кратенько вспомним ключевые фишки облигаций и основные подводные камни.

Осень обещает быть бодрой. Заседание Центробанка по ключевой ставке уже на носу (15 сентября). Интрига "повысят/не повысят" сохраняется. Скорее всего придется принимать какие-то решения и свежая картинка мира облигаций в голове может очень пригодиться.

Поступим по IT'шному. Cделаем cheat sheet. По русски – шпаргалку 😁

Итак...

Что такое облигация

Если по-простому, то облигации это как депозит – только лучше 😁

- работают они так – даем взаймы деньги, получаем за это проценты и через время забираем свой заём назад

- эмитент – тот, кому даем деньги

- облигация – раньше бумажная, а сейчас электронная расписка о том, что эмитент должен нам денег

- номинал – цена одной расписки. Если у нас 100 облигаций (расписок) номиналом 1000 рублей каждая, то эмитент должен нам 100 тыс. рублей

- купон – аналог процентов по депозиту. За то, что эмитент крутит наши деньги, он два/четыре раза в год (бывает и ежемесячно) выплачивает нам проценты

- процент по купону – сколько процентов годовых нам платит эмитент.

Риски облигаций

- дефолт эмитента – если эмитент обанкротится, то денег он нам не вернет и наши вложения в его облигации сгорят. В отличие от депозитов, облигации не защищены АСВ (системой страхования вкладов)

- инфляция – если не творить всякую дичь, то уйти в минус в облигациях не получится. Но при высокой инфляции можно запросто получить отрицательную реальную доходность. Это когда получаемые проценты не покрывают инфляцию

- процентный риск – это, когда купил облигации с погашением через несколько лет и доходностью, например 4%, экономические условия изменились, доходности выросли до 15%, а ты так и сидишь со своими 4% и избавиться от этих облигаций без убытка не можешь, потому, что такая низкая доходность никому не нужна. В итоге, приходится сидеть в бумаге до погашения

- риск реинвестирования – это когда доходности на рынке упали, а тебе прилетели купоны, и ты не знаешь куда их пристроить, чтобы получить хоть какой-то реальный доход (доход выше инфляции)

- валютный риск – риск девальвации национальной валюты. К сожалению, от девальвации облигации не спасут, но могут помочь снизить потери

- риск ликвидности – закупился облигациями ООО "Рога и Копыта", внезапно понадобились деньги, решил срочно облигации продать, а покупать по справедливой цене их никто не хочет. Приходится скидывать по дешевке.

Странные свойства облигаций

- цены в процентах, а не в рублях – не 1000 рублей, а 100%, не 950 рублей, а 95%

- цена облигации зависит от ключевой ставки Центробанка

- ключевая ставка поднимается – цена облигации падает, ключевая ставка снижается – цена облигации растет

- когда цена облигации падает – её доходность становится больше, когда цена облигации растет – её доходность уменьшается

- у облигаций несколько типов доходности (об этом ниже)

Термины и сокращения связанные с облигациями

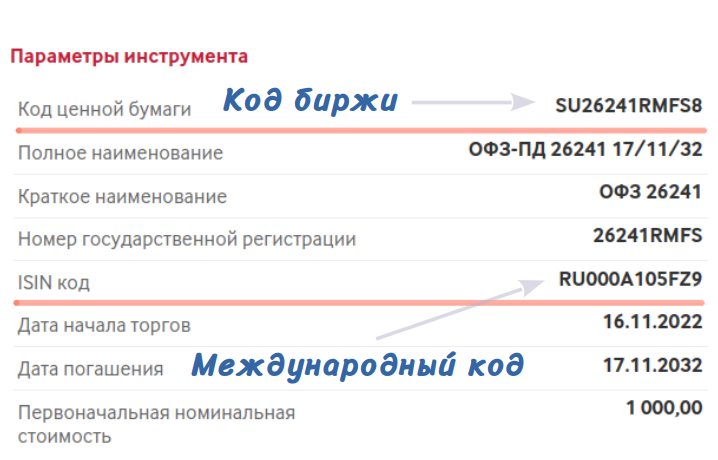

- код ценной бумаги – идентификационный код облигации на бирже. Помогает быстро найти нужную бумагу

- ISIN код – международный идентификационный код ценной бумаги. Зная ISIN, нужную бумагу можно быстро найти на любой бирже мира (при условии, что эта бумага доступна для покупки на данной бирже)

- ОФЗ – облигации федерального займа. Это облигации, которые выпускает Министерство Финансов РФ

- НКД – накопленный купонный доход. Это проценты, которые успели накапать с момента последней выплаты купона.

В момент выплаты очередного купона НКД превращается в купон и выплачивается. После выплаты купона НКД становится равным нулю. На следующий день увеличивается на несколько копеек. На следующий – ещё на несколько копеек. И так далее, пока снова не превратится в купон - дата погашения облигации – аналог окончания депозита. Дата, когда нам заплатят последний купон и вместе с ним вернут весь долг. Сумма долга будет равна количеству облигаций, умноженному на их номинал. То есть, за 100 облигаций номиналом 1000 рублей получим 100 тысяч рублей.

Типы доходности облигаций

Когда речь заходит о доходности облигаций, надо уточнять, какая именно доходность имеется ввиду:

- купонная доходность – сколько процентов годовых приносят купоны

- текущая доходность – если купить облигацию дешевле номинала, то доходность от купона будет немного больше купонной доходности, а если дороже номинала, то немного меньше. То есть, это доходность от купонов, с учетом текущей рыночной цены облигации

- доходность к погашению (простая) – доходность, которую будем иметь, если дождемся окончания срока облигации. То есть, если сложим все оставшиеся до погашения купоны плюс получим номинал при погашении

- эффективная доходность к погашению – получаем купоны, реинвестируем их (покупаем на них больше облигаций), ждем погашения и получаем номинал. Собираем всё в кучу, считаем доходность – получаем эффективную доходность к погашению

- доходность к оферте – стараемся в игры с офертой не играть, но если всё-таки решились, то это доходность к дате оферты. Оферта – предложение эмитента досрочно выкупить облигации по номиналу.

Таких промежуточных возможностей скинуть облигации за 100% цены может быть несколько, и их даты заранее известны. Но важно эти даты не проспать. После оферты условия облигации могут круто поменяться. Само собой, изменения будут в пользу эмитента. Подробнее – ссылка в конце.

Виды облигаций

- ОФЗ – облигации федерального займа – долг Минфина РФ. Обычно купоны платят раз в полгода или раз в квартал

- Муниципальные облигации – долг областных и городских администраций РФ. Любят "зашивать" в свои облигации амортизацию. Чаще всего купоны платят раз в квартал

- Корпоративные облигации – долг компаний. Часто фаршируют свои облигации разнообразными инвест-чудесами. Перед покупкой нужно внимательно смотреть проспект эмиссии, чтобы понять где ребята подстелили себе соломку и где разложили для нас грабли 😅

- ВДО – высокодоходные облигации. Лучше переводить как высокорискованные. А ещё лучше как мусорные. Аналог – дать деньги взаймы соседу, о котором известно, что он "в долгах как в шелках". Сможет он вернуть долг или нет – хз 😁

Типы облигаций

- С постоянным купоном – величина купона заранее известна и не меняется до даты погашения. Самые простые и понятные облигации. Начинать инвестировать лучше с них

- С плавающим купоном (флоатеры) – купоны привязаны к какому-либо экономическому показателю. У ОФЗ с плавающим купоном (ОФЗ-ПК) купон, чаще всего, привязан к ставке РУОНИА. Этот тип облигаций удобно использовать для парковки свободных средств или как средство для вытягивания инвест-портфеля из минусов в трудные времена. Но есть нюансы – новые ОФЗ-ПК работают лучше старых. Подробнее – ссылка в конце

- С индексируемым номиналом (линкеры) – ещё их называют облигации с защитой от инфляции. Купон у них постоянный, а номинал увеличивается или уменьшается в зависимости от экономической ситуации. У ОФЗ с индексируемым номиналом (ОФЗ-ИН) номинал привязан к индексу потребительских цен. Цены растут – номинал увеличивается. Цены падают – у нас такого не бывает... поэтому про это можно не думать. 😁 Обычно используются в режиме купил и забыл до погашения. Применяются для повышения плавучести портфеля.

- С амортизацией долга – периодически, по заранее определенному расписанию, вместе с купоном выплачивается часть долга, уменьшая этим номинал облигации и размер купонов (в виде количества прилетающих рублей). В процентах купон остается прежним.

Названия ОФЗ

Названия облигаций, которые мы видим в приложениях брокеров, в общем случае соответствуют правилу кто в лес, кто по дрова 😁 Но с ОФЗ ситуация чуть лучше. У них прослеживается определенная система:

- ОФЗ-ПД (код 26) – ОФЗ с постоянным купоном. ПД – сокращение от "постоянный доход". Номер выпуска обычно начинается с цифры 26. Пример: ОФЗ-ПД 26241

- ОФЗ Н (код 53) – народная облигация. Странное изобретение Минфина, которое не полетело. На бирже не торгуется. Для полноценных инвестиций не подходит. Пример: ОФЗ-Н 53003

Что добавит головной боли

- плавающий купон – придется следить за ключевой ставкой и состоянием экономики

- амортизация долга – должен быть план, куда девать прилетающую сверх купонов часть номинала

- оферта – важно заранее решить участвую/не участвую, понять чем это может грозить и не проспать дату оферты.

Узаконенные лохотроны

- Структурные облигации – можно сорвать куш, если сработает заложенное в этих облигациях хитрое условие. Условие может выглядеть безобидно. Но будьте уверены, вероятность срабатывания этого условия сильно перекошена в сторону не сработает. Примерно так работает казино.

- Субординированные облигации – купоны можно платить, а можно не платить, долг можно не возвращать – взять и просто списать, а инвесторам сказать: "Ну не шмогла я, не шмогла". 😅 И эмитенту за это ничего не будет.

- Вечные (бессрочные) – вложенные деньги возврату не подлежат. Надежда на то, что контора не обанкротится, пока не отобьет долг купонами.

Налоги с облигаций

- 13% (15%) на купоны и 13% (15%) на доход от купли/продажи

- На ИИС-I (ИИС-А) – 0% пока открыт ИИС (при условии, что купоны приходят на ИИС). При закрытии счета – 13% (15%) со всех полученных купонов и 13% (15%) на полученный за время существования счета доход от купли/продажи

- На ИИС-II (ИИС-Б) – 0% (при условии, что купоны приходят на ИИС и счет открыт больше трех лет)

- На ИИС-3 – 0% если выполняются все условия этого хитрого ИИСа. Получать купоны на карту не получится.

Ещё по теме:

_____________________________

- лайкайте, если понравилось

- подписывайтесь на канал, если не подписаны