Меня тут спрашивают: "Зачем следить за ключевой ставкой? Что это дает? Ты ж ни разу эту ставку не угадал :) И что, это сильно мешает тебе жить?"

То, что обычно не угадываю – есть такое дело :) Для меня это всегда напоминание, что трейдинг-шмейдинг не моя тема. И тут же желание поучаствовать в разгоне условного Красного Октября волшебным образом пропадает :)

Но предсказывать конкретное значение ключевой ставки и понимать направление её движения – это разные вещи. Угадав цифру – ты просто молодец, возьми с полки пирожок :) Понимая тренд – ты инвестор, который это знание может использовать себе на пользу.

– И как-же это знание использовать?

– Поговорим об этом.

Начнем с депозитов

Чтобы было проще разобраться, начнем с привычного – возьмем банковский вклад.

На что мы смотрим, решая открыть вклад? Главным образом на доходность и срок действия. Чем больше доходность и длиннее вклад, тем больше денег он нам принесет.

Всё просто и понятно – выбрали вклад с подходящими условиями, открыли, начали капать проценты. И всё бы хорошо. Но время идет, ситуация на рынке меняется. В какой-то момент мы видим, что банк взял и поднял ставки по своим депозитам.

Чтобы получить повышенную ставку, нужно открыть новый вклад. Старые вклады остаются со старыми ставками. Нам обидно. Все вокруг нагло богатеют, а мы не очень :)

Какие у нас могут быть варианты?

- Если есть свободные деньги, можно открыть новый вклад, а старый оставить до конца срока действия. Но в этом случае по старому вкладу мы будем недополучать прибыль.

- Можно досрочно закрыть старый вклад и на полученные деньги открыть новый с повышенной ставкой. Но тут есть засада. Скорее всего проценты по старому вкладу сгорят частично или полностью (зависит от условий мелким шрифтом в депозитном договоре, который мы, само-собой, не читали). Тут придется внимательно считать, насколько будет выгодна затея с перекладыванием из одного вклада в другой.

- Можно дождаться пока закончится старый вклад и после этого открыть новый на новых условиях. Но тут тоже есть засада. К моменту закрытия старого вклада ситуация на рынке может в очередной раз поменяться и текущих заманчивых доходностей уже не будет.

Как видно, однозначно выигрышного решения этой проблемы нет. Какой вариант выбрать, каждый будет решать по-своему в зависимости от конкретной ситуации.

А что если банк взял и понизил проценты по депозитам?

Некоторое время мы ликуем. Все вокруг лузеры вынужденные получать копейки на свои вложения. А мы в шоколаде с хорошей доходностью.

Но время идет. Наш депозит заканчивается, а ставки продолжают оставаться низкими. Мы жалеем, что не открыли депозит подлиннее. В конце концов ничего не остается, как присоединиться к остальным и открыть депозит со сниженными процентами.

Но на какой срок открывать? Подлиннее? Покороче? Вот бы знать, что будет в будущем. Будут ли ставки по депозитам расти или может будут снижаться? Другими словами – какой ожидается тренд у ставок?

Вот мы и пришли к тому с чего начали. Знать тренд не только интересно, но и полезно. От него будет зависеть решение о сроке, на который мы откроем очередной депозит.

Если текущий тренд на повышение ставки, нет смысла открывать длинный вклад. Ведь завтра банк поднимет ставку и мы начнем упускать потенциальную прибыль.

Лучше открыть короткий вклад. Он быстро закончится, и мы успеем заскочить в новый, с повышенной доходностью, не теряя при этом проценты.

Можно построить лесенку вкладов. Например, каждый месяц открывать по вкладу одинаковой длины. Через время открытые ранее вклады начнут закрываться и у нас каждый месяц будут появляться деньги на новые депозиты, с новыми условиями и процентами.

Если тренд на понижение процентов по вкладам, то выгодней открывать вклады подлиннее. Так мы станем получать повышенные проценты, пока все будут довольствоваться низкими.

Хватит про депозиты, давай про ОФЗ

Хорошо. Перечитайте всё, что написано выше, но вместо слов "вклад/депозит" используйте "ОФЗ", вместо "ставка депозита" используйте "ключевая ставка", а вместо "банк" – "Центробанк". Теперь вы знаете, как реагировать на изменение ключевой ставки при вложениях в ОФЗ :)

ОФЗ с постоянным купоном (часто обозначают как ОФЗ-ПД) очень похожи на депозиты. Проценты по депозитам назначаются банками, исходя из ключевой ставки, т.е. зависят от нее и следуют за ней. Поэтому ОФЗ-ПД можно рассматривать как аналог вложений в депозиты, только лучше.

Почему лучше:

- ОФЗ надежнее любого депозита. Если у Минфина не будет хватать денег на платежи по своим долгам – Минфин напечатает ещё и расплатится. Если у банка не будет хватать денег – банк обанкротится. Про АСВ я помню. Но в текущей турбулентной ситуации страховка АСВ уже не кажется 100% гарантией сохранности вложений.

- Строить лесенки из ОФЗ удобнее. Простора для маневров больше. Помните депозиты по 20-25% годовых в марте 2022 года? Хороший момент для открытия вклада с такими сладкими процентами лет на 5-10? Кто-нибудь открыл хотя бы на год? 3-6 месяцев – максимум на что были согласны банки. А ОФЗ под 15%-20% годовых на пару-тройку лет были вполне доступны. Бери не хочу.

- Что на счет налогов? С налогами всё хорошо – они теперь берутся и с облигаций и с банковских вкладов. Но и тут есть различия в пользу ОФЗ. Как минимизировать налоги по ОФЗ мы знаем (ссылки на посты по теме в конце), а что делать с налогами по депозитам – хз.

Хорошо. Как реагировать на повышение или понижение ключевой ставки более-менее разобрались. Но как понять главное – ключевая ставка будет повышаться или понижаться? Откуда узнать, какой тренд?

Как понять тренд

Ключевая ставка – это один из инструментов, которым центральные банки управляют инфляцией. Поэтому, наблюдая за инфляцией, можно делать прогноз, куда пойдет ключевая ставка. Если инфляция растет, ЦБ будет пытаться её сдерживать, увеличивая ключевую ставку. Если инфляция падает, ЦБ будет аккуратно снижать ключевую ставку, чтобы экономика задышала свободнее – кредиты для бизнесов стали доступнее, компании брали их охотнее, расширяли производство – в общем, чтобы завелась движуха.

Получается, что понимая какие процессы происходят в экономике, можно пытаться прогнозировать инфляцию, через инфляцию прогнозировать ключевую ставку, а через ключевую ставку прогнозировать тренд.

– Всё это как-то сложно. Можно ли попроще?

– Можно и попроще.

Кривая доходности

Гаданием на ключевой ставке занимаемся не только мы с вами. Этим вопросом озадачен весь рынок – от отбитых дилетантов до суровых профессионалов. Всем хочется заработать.

Хорошая новость в том, что у нас есть возможность подсмотреть, что рынок думает о будущем.

Класс! Но почему мы должны доверять мнению рынка?

Потому, что "миллион леммингов не могут ошибаться" :) Хотя бывало по-разному ;) Во всяком случае, иметь дополнительную информацию к размышлению всегда полезно.

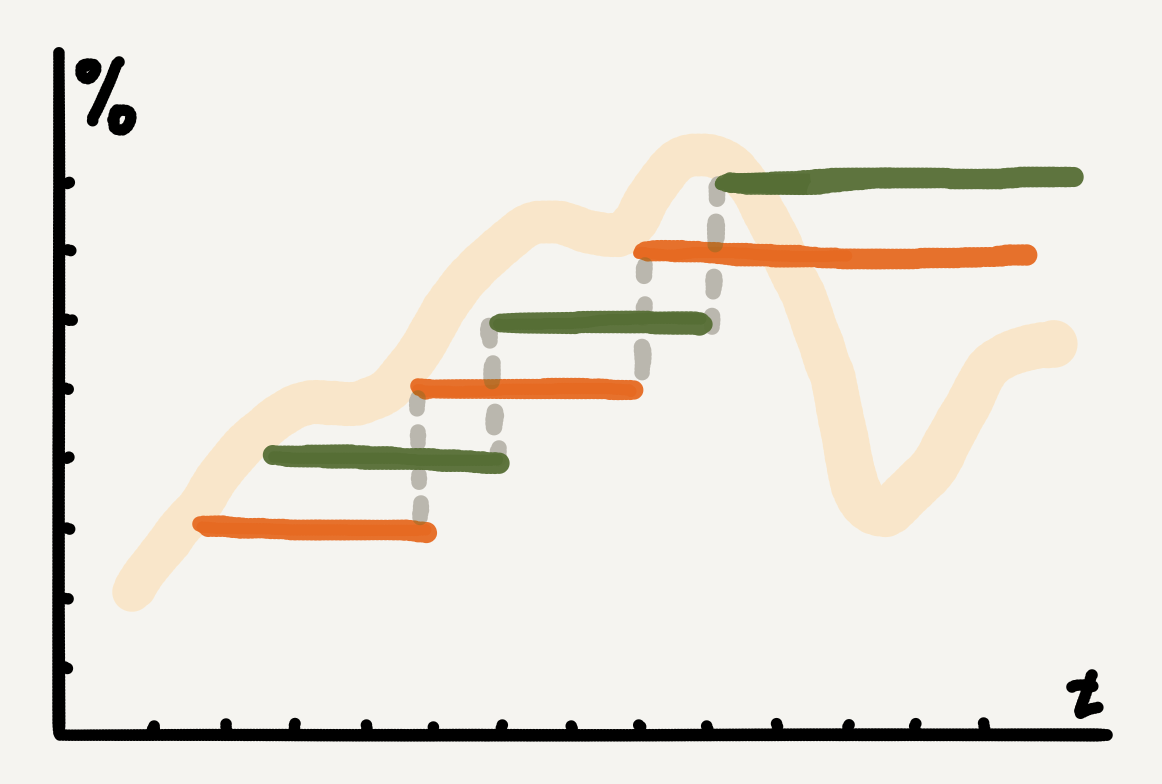

Увидеть прогноз рынка мы можем на так называемой кривой доходности. Обычно она представляет собой линейку доходностей, которые дают ОФЗ с разными сроками погашения. Обычно эти доходности выстраиваются в восходящую или нисходящую кривую (что гораздо реже).

Если кривая восходящая, то это значит, что короткие облигации дают меньшую доходность, чем длинные.

Обычно доходность совсем коротких облигаций (которым до погашения несколько месяцев) болтается в районе ключевой ставки.

Логика тут простая – если до погашения осталось немного времени, то получить от своих вложений доход примерно равный ключевой ставке – это вполне норм вариант. Но если в планах припарковать свой капитал на несколько лет, то одной только доходности ключевой ставки уже маловато. ХЗ, что может за это время случиться и какая будет доходность на рынке к дате погашения.

Вот эта ХЗ нас и интересует :) Народ делает предположения. Кто-то тыкает пальцем в небо, кто-то строит модели и производит расчеты, кто-то анализирует экономические процессы. В итоге, представления о будущих доходностях устаканиваются на каких-то величинах.

Если эти величины сильно выше текущей ключевой ставки, то с большой долей вероятности в будущем ставка вырастет – т.е. тренд на рост.

Если доходности со временем растут, но не сильно, то это значит, в будущем ожидается стабильность, и ключевая ставка будет колебаться около текущего значения. Явно выраженного тренда нет.

Такую кривую доходности обычно называют нормальной, потому что она такая, когда на рынке всё хорошо и не происходит никакой дичи.

Ещё бывает инвертированная кривая доходности (она же нисходящая). Это когда доходность коротких облигаций вдруг становится больше доходности более длинных.

Такое случается в кризисы и обычно сопровождается взлетом ключевой ставки и доходностей облигаций по всей кривой доходности.

Отличный момент затариваться ОФЗ по полной. Но, ох как нелегко бывает это сделать. График нам кричит: "Бери пока дают! Завтра такой халявы уже не будет!" – а настроение на рынке в это момент совсем другое.

Мы ведь помним, что доходность облигаций растет, когда их цена падает? А цена у нас падает когда? Когда бумаги никто не хочет покупать. Они никому не нужны. Никто в их будущее не верит.

И ты такой сидишь и думаешь: "Если я сейчас куплю, кто я после этого буду? Дурак, выкинувший деньги на ветер, несмотря на предупреждения миллиона "леммингов", что точно прогоришь? Или, наоборот, гений инвестиций грамотно воспользовавшийся ситуацией".

Да, непростой был выбор в марте 2022 года. Но мы отвлеклись :) Продолжаем про кривую.

Где посмотреть кривую доходности

Найти кривую доходности можно во множестве мест. Думаю, что каждый сервис, предоставляющий информацию об облигациях в том или ином виде где-нибудь у себя ее показывает.

Я обычно смотрю на Смарт-Лабе. Не потому, что там какая-то особенно красивая кривая :) Просто привык.

Так как же реагировать?

Подведем итоги:

- при инвестициях в ОФЗ (и вообще в облигации) полезно следить за ключевой ставкой и понимать её тренд;

- это знание позволит грамотнее спланировать вложения;

- если тренд на повышение ставки – правильнее вкладываться в короткие выпуски, чтобы иметь возможность дождаться погашения и после этого закупиться новыми выпусками с повышенной ставкой (если ключевая ставка подросла);

- если тренд на понижение ставки – лучше вкладываться в длинные выпуски, чтобы зафиксировать текущую высокую доходность и переждать период низких ставок;

- всё описанное хорошо работает с ОФЗ-ПД (ОФЗ с постоянным купоном). Другие типы ОФЗ могут подходить или не подходить для этого в большей или меньшей степени.

Вот как-то так, если совсем кратко :)

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны