По лайкам вижу, что тема стратегий при инвестициях в облигации вызвала живой интерес. Отлично! Поговорим о стратегиях.

Начнем с самой простой – купил и держи до погашения. Она похожа на банковский вклад. Выбрал ОФЗ с подходящей датой погашения (год, два, три или больше), купил и начинаешь получать купоны каждые полгода. Купоны можно выводить на карту и тратить. Можно оставлять на брокерском счете и реинвестировать.

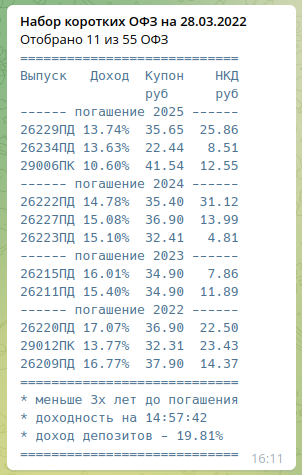

Для этой стратегии лучше всего подходят облигации с постоянным купоном – ОФЗ-ПД. У них заранее известен размер купона и он не меняется до погашения. Покупая такую облигацию можно быть уверенным, что после погашения мы получим именно ту доходность, которую обещают при покупке. Главное дождаться погашения. Для примера посмотрим, что выдает @depodiya_bot.

Если сейчас (28.03.2022) купить, например, ОФЗ 26223ПД и дождаться погашения в 2024 году, то инвестиция принесет 15.10% годовых. Много это или мало? Если смотреть на текущие доходности депозитов в 21%–25%, то очевидно, что ОФЗ проигрывают. Но если посмотреть на условия вкладов, то видно, что такую доходность даст депозит месяца на 3. При этом будет масса ограничений – на величину депозита, досрочное снятие и т.п. Например, линейка вкладов ВТБ сейчас выглядит так.

Что мы видим? Как только речь заходит о сроках больше полугода, доходности становятся не такими привлекательными.

Кто, в итоге, выиграет инвестор или вкладчик вопрос не однозначный. Многое будет зависеть от планов конкретного инвестора и вкладчика, а также от экономической ситуации.

Способы увеличить доходность

Всегда хочется заработать больше и желательно без увеличения рисков. Есть несколько способов добиться этого.

Самый очевидный способ – реинвестирование. Пришли очередные купоны – покупаем на них ОФЗ того-же выпуска по текущим ценам. За счет увеличения количества ОФЗ следующий раз мы получим больше купонов. На них купим еще больше ОФЗ. В итоге, купонов станет еще больше. Продолжаем так действовать до погашения облигации.

Еще один способ – использовать льготу на долгосрочное владение облигацией. Сокращенно – ЛДВ или 3х летняя льгота. Этот способ позволяет экономить на налогах. Но инвестировать нужно на срок 3 года и больше.

Суть ЛДВ в следующем: если нам удалось купить облигацию за цену меньше номинала, а при погашении получить 100% номинала, то образуется прибыль с которой придется заплатить налог 13%.

Например, мы купили ОФЗ за 950 рублей. При погашении получим полный номинал – 1000 рублей. Наша прибыль в этом случае будет равна 1000 - 950 = 50 рублей. С этих 50 рублей нужно будет заплатить 6,5 рублей налога.

Этого налога можно избежать. Нужно купить ОФЗ с датой погашения через три года или больше и не продавать раньше срока. Подробнее о льготе долгосрочного владения можно узнать из Налогового кодекса РФ или почитать описание человеческим языком в блоге Открытия.

Третий способ – купить облигации на Индивидуальный Инвестиционный Счет (ИИС) типа А. Также как и в предыдущем случае речь идет о долгосрочных инвестициях. Увеличение доходности достигается за счет получения налогового вычета до 52 тысяч рублей ежегодно. Но для этого нужно соблюсти некоторый набор правил. Основные из них – иметь белую зарплату и каждый год пополнять ИИС на сумму до 400 тысяч рублей.

Краткая справка об ИИС:

ИИС это брокерский счет с особыми свойствами.

У инвестора может быть одновременно только один ИИС.

На ИИС можно зачислять не более 1 миллиона рублей ежегодно.

Со взносов до 400 тысяч рублей можно получить налоговый вычет 13%. Возврат делается из налогов уплаченных работодателем. Поэтому нужна белая зарплата.

ИИСом можно пользоваться сколько угодно долго, но не меньше трех лет. Если закрыть его раньше трех лет, то полученные вычеты придется вернуть. По прошествии трех лет ИИС можно закрыть в любой момент без каких-либо штрафных санкций.

выводить деньги с ИИС нельзя. Вывод хотя бы одного рубля означает закрытие счета. Однако, получать дивиденды и купоны от ценных бумаг хранящихся на ИИС можно на внешний банковский счет. Это не будет считаться выводом средств.

Все описанные способы увеличения доходности подойдут для инвестиций в любые ценные бумаги, а не только в облигации. В следующий раз расскажу о стратегиях, которые работают исключительно с облигациями.

Подведем итоги

- для стратегии "купил и держи" подходят облигации с постоянным купоном – ОФЗ-ПД

- чтобы получить обещанную при покупке доходность нужно дождаться даты погашения. Если облигацию продать раньше, доходность может оказаться и меньше и больше. Чаще всего меньше

- способы дополнительного увеличения доходности:

- реинвестирование

- льгота долгосрочного владения (ЛДВ)

- инвестиционный налоговый вычет по ИИС типа А

Риски

Чуть не забыл сказать про риски. Главные риски инвестиций в облигации – инфляция и дефолт эмитента (отказ платить купоны и возвращать долг).

От инфляции стратегия купил и держи не спасает. Для этого нужны другие стратегии (о них в следующих статьях) или ОФЗ других типов.

Что касается дефолта эмитента – ОФЗ самые надежные ценные бумаги в России. Дефолт по ним кажется маловероятным. Но он не исключен совсем. В текущей геополитической ситуации вероятности многих маловероятных событий существенно возросли.

Ничего из написанного здесь не является инвестиционной рекомендацией. Конкретные примеры приведены лишь в качестве иллюстраций к сказанному.

----------------------------------------

Стандартные напоминалки:

- лайкайте, чтобы я понимал, что тема интересна

- подписывайтесь на канал, если еще не подписаны

#инвестиции #офз #облигации #инвестиции в облигации #депозит в банке #доходность