Пока мы тут шашлыки отдыхаем, Минфин разместил очередной выпуск ОФЗ. Выпуск был с плавающим купоном – ОФЗ-ПК 29024.

Размещение оказалось удачным. Накупили аж на 75,5 млрд. рублей. Лучший результат с начала года. Почему ажиотаж? Может и нам надо? Может слонов раздают, а мы не в теме? Давайте разбираться.

Как работает плавающий купон

Облигации с плавающим купоном (по инвесторски – флоатеры, от англ: float – плыть) продвигаются как штука, защищающая инвестиции от процентного риска. Процентный риск – это когда по телеку Эльвира Набиуллина говорит, что ЦБ решил повысить ключевую ставку и от этого наши ОФЗ-ПД (с постоянным купоном) волшебным образом проседают в цене.

Почему так происходит, мы недавно разбирали на примере ребят из американского Silicon Valley Bank. Они решили испытать, что такое процентный риск, перепугали всех стартаперов в Кремниевой долине и успешно обанкротились. Почитайте. Там прикольная история.

Флоатеры отличаются от обычных облигаций тем, что их купон – величина непостоянная. Этот купон привязан к какому-нибудь рыночному индикатору – инфляции, ключевой ставке, ставке RUONIA и т.п. Если меняется индикатор – вслед за ним изменяется купон.

Купоны ОФЗ-ПК (флоатеры Минфина) обычно привязывают к ставке RUONIA. Что за RUONIA такая – неважно. Главное, что эта RUONIA следует за ключевой ставкой и практически равна ей.

Зачем нужна привязка к непредсказуемой величине? Ведь как будет изменяться ключевая ставка, никто сказать не может. Из-за этого непонятно, какой в будущем будет купон. Не зная величину купона, нельзя посчитать доходность. В чем тогда смысл этого замута?

Действительно – итоговую доходность флоутера предсказать невозможно. Но ценность этих облигаций не в доходности.

Финт с плавающим купоном дает следующий эффект – если ключевая ставка растет за ней растет и купон. От роста купона мы получаем больше денег. Больше денег – больше доходность инвестиций. При этом цена облигации практически не изменяется, так как под текущую рыночную доходность флоатер подстраивается за счет изменения величины купона, а не цены самой облигации (в противоположность того, как это происходит у ОФЗ-ПД с постоянным купоном).

То есть, у флоатеров ОФЗ-ПК есть интересное свойство – автоматически подстраиваться под ситуацию на рынке без существенного изменения цены.

Что это нам дает?

Например, у нас появились деньги, а интересных вариантов для вложений на рынке нет. Мы можем "запарковать" свободные средства в ОФЗ-ПК, получать по ним какие-никакие купоны и ждать удобного момента для инвестиций.

При этом нам не нужно бояться, что наши вложения вдруг резко упадут в цене, когда настанет подходящий момент. Мы можем быть уверены, что всегда сможем продать свои флоатеры по цене близкой к цене приобретения.

Или можно поступить еще проще. Купить длинных флоутеров ОФЗ-ПК и забыть о них до погашения. Купоны будут капать, давая среднюю рыночную доходность. Если ставка подскочит – будем получать больше. Если упадет – меньше. Так и жить потихоньку.

При этом у нас будет заначка, которую можно использовать в случае форс-мажора. Главное, чтобы биржа работала ;) Получается своеобразная подушка безопасности из флоатеров.

Звучит хорошо... В теории...

А что на практике?

Начнем с того, что не все флоатеры одинаковые. На текущий момент существует две разновидности ОФЗ-ПК.

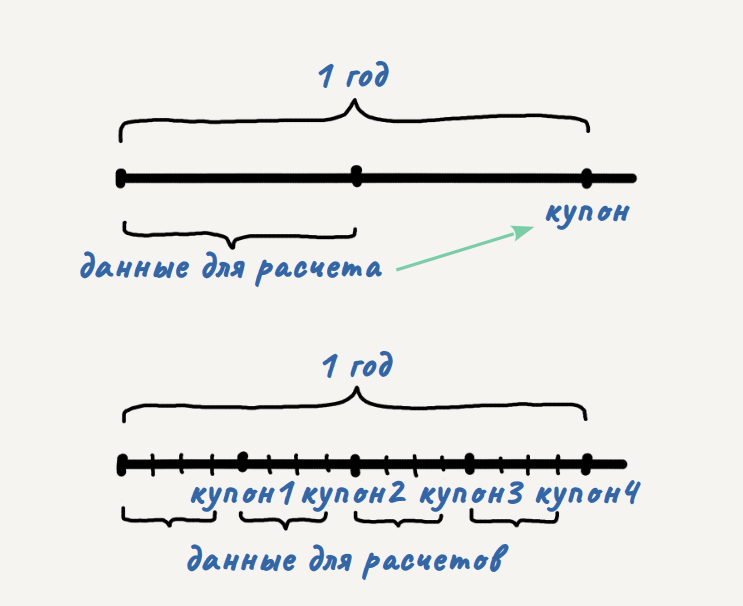

Есть выпуски с купонами два раза в год. Они выпускались до 2020 года. Есть выпуски с купонами 4 раза в год. Такие Минфин начал выпускать с 2020 года. Что будет в будущем – хз.

Эти две разновидности ОФЗ-ПК отличаются не только количеством купонов, но и формулой их расчета. Не буду вдаваться в подробности, чтобы не забивать вам голову лишними деталями. Скажу главное. У "старых" (до 2020 года) ОФЗ-ПК купон считают по данным полугодовой свежести. А у "новых" (после 2020) – по данным за последние три месяца.

Это, вроде бы, небольшое различие существенно меняет поведение флоатера в кризисных ситуациях.

Вот как вёл себя "старый" флоатер ОФЗ-ПК 29010 (погашение в 2034 году) во время ахтунга февраля-марта 2022 года:

Вот как вёл себя в той же ситуации "новый" флоатер ОФЗ-ПК 29020 (погашение в 2027 году):

Невооруженным взглядом видно, что "новый" флоатер гораздо стабильнее "старого". Можно сказать, что в трудную минуту старый выпуск "кинул" своих владельцев, а "новый" отработал как и положено защитному активу.

Почему такие различия

Давайте вспомним, что творилось на рынке в феврале 2022 года и попробуем поставить себя на место владельцев этих бумаг.

Владелец "старого" флоатера

– Твоё ж масло! На рынке паника! Ключевая ставка взлетела! Стала в два раза больше! Вроде бы для флоатеров это хорошо. Будут жирные купоны. Но они подъедут через полгода! И нафига они мне через полгода? Они нужны сейчас.

А сейчас у нас купон, который рассчитан на доходность в два раза ниже текущей рыночной. И как быть, если внезапно захотелось этот флоатер продать? Вариант один – компенсировать недостающую доходность снижением цены.

Владелец "нового" флоатера

– Твоё ж масло! На рынке паника! Ключевая ставка взлетела! Стала в два раза больше! Вроде бы для флоатеров это хорошо. Будут жирные купоны. Когда у меня очередная купонная выплата? Через несколько недель? Отлично!

Хоть сейчас и стрёмно – потерплю чуть-чуть, дождусь денег и начну подбирать всё, что грохнулось. Вон, ОФЗ с постоянным купоном дают 15-17% годовых. Хороший момент заполучить себе такую доходность лет на 5-10.

Продавать сами бумаги конечно не буду. Хз как будут развиваться события. Может, ставка будет ещё выше. Тогда купонов получу ещё больше и куплю на них ещё больше ОФЗ-ПД с ещё большей доходностью.

В общем, имеем классическую ситуацию – "дорога ложка к обеду".

Понятно, что описанная ситуация слегка упрощена. На рынке, кроме частных инвесторов орудуют и другие участники со своими интересами, стратегиями и планами. Но факт остается фактом – с "новыми" выпусками никто не спешил расставаться.

А почему все ломанулись покупать именно сейчас?

Полугодовое топтание ключевой ставки на уровне 7,5% признак – того, что цикл снижения у нас, скорее всего, закончился.

Уверенности в этом добавляет Джером Иваныч Пауэлл, недавно в десятый раз повысивший свою американскую ставку аж до 5-5,25%.

В пандемию ставка ФРС была – 0,25%. Прикиньте – для тех, кто умудрился взять халявный американский кредит в пандемию, выплаты по кредиту могли увеличиться в 20 раз! Бедолаги... 🙈

От таких ставок и прочих приколов нашего времени американскую экономику штормит. Это влияет на мировую экономику. А мировая экономика так или иначе влияет на нас, и не в лучшую сторону.

Если мы исходим из того, что цикл снижения нашей ключевой ставки закончен, значит, рано или поздно будет повышение.

Закупиться флоатерами перед повышением ставки – значит, получить шанс заработать дополнительные проценты доходности за счет увеличения будущих купонов.

Кроме того, добавление в портфель ОФЗ-ПК снижает общую волатильность портфеля. От этого в наши неспокойные времена двойная выгода – уменьшается просадка портфеля в случае очередного шухера и можно сэкономить на валерьянке :)

Этим и объясняется ажиотаж вокруг свежего выпуска ОФЗ-ПК 29024.

Итого

- основное свойство флоатеров (облигаций с плавающим купоном) – сохранять свою цену близкой к номиналу

- наличие флоатеров в портфеле снижают его волатильность

- ОФЗ-ПК – прикольный, но непростой инструмент

- не каждая ОФЗ-ПК одинаково полезна – нужно понимать, что берешь

- стратегия "купил и забыл" для ОФЗ-ПК не самая удачная – доходность будет, но какая именно, станет понятно при погашении или продаже

- ОФЗ-ПК может дать дополнительную доходность, но этим надо специально заниматься

По предыдущему опыту – "лесенки ОФЗ-ПД" давали мне большую доходность, чем механизм "автоследования за ключевой ставкой", вшитый в ОФЗ-ПК. При этом лесенка требует меньше внимания и телодвижений.

Но кажется, что мой прошлый опыт не годится для ОФЗ-ПК "нового" типа. Надо будет в этом месте поэкспериментировать внимательнее :)

_____________________________

- ставьте лайки, если понравилось

- подписывайтесь на канал, если не подписаны