Прошел июнь 2023 года, самое время хоть и с небольшим опозданием зафиксировать результаты стратегий, сравнить их доходность с паями на индекс Московской биржи, как с комиссиями, так и без них.

В отчёте подведу итоги июня, II квартала и I полугодия 2023 года, сравню результаты стратегий и паев на индекс Московской биржи. Посмотрю свою историю за первое полугодие 2023 года, выделю удачные и неудачные сделки.

Рекомендую ознакомиться со статьей:

👏 Результаты с 1 по 30 июня 2023 года:

- "Потенциал роста" - с 166 887 ₽ до 178 953 ₽ (+12 066 ₽) или +7,23%

- "Начинающий инвестор" - с 57065 до 62 809 (+ 5 744 ₽) или +10,07%

- Пай TMOS - с 5,322 до 5,49 или +3,16%

- Пай SBMX - с 15,07 до 15,839 или +5,1%

- Индекс Московской биржи - с 2717,64 до 2797,37 или +2,93%

Без учёта комиссий выигрывает стратегия "Начинающий инвестор". Подсчитаем издержки в виде комиссий, которые уменьшат доходность.

В июне по стратегии "Потенциал роста" прибыль - 12 066 ₽, комиссия на прибыль (20%) - 2 413,2 ₽. Комиссия от СЧА (активов) - 4% годовых, возьмем по максимальной стоимости портфеля - 590,54 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +7,23% до 5,43%.

По стратегии "Начинающий инвестор" прибыль в июне 5 744 ₽, комиссия на прибыль - 845,2 ₽, комиссия от СЧА - 207,27 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +10,07% до 7,69%.

👉 Результаты июня 2023 года с учётом комиссий:

📈Начинающий инвестор - 7,69%

📈 Потенциал Роста - 5,43%

📈 SBMX - 5,1%

📈 TMOS - 3,16%

📈 Индекс Московской биржи - 2,93%

По итогам июня с учётом комиссий выигрывает стратегия "Начинающий инвестор", худшую доходность показывает индекс Московской биржи.

👏 Результаты II квартала 2023 года:

- "Потенциал роста" - с 145 992 ₽ до 178 953 ₽ или +22,58%

- "Начинающий инвестор" - с 49 119 ₽ до 62 809 ₽ или +27,87%

- Пай TMOS - с 4,692 ₽ до 5,49 или +17,00%

- Пай SBMX - с 13,423 ₽ до 15,839 ₽ или +18,00%

- Индекс Московской биржи - с 2450,67 до 2797,37 или +14,15%

Без учёта комиссий выигрывает стратегия "Начинающий инвестор". Подсчитаем издержки в виде комиссий, которые уменьшат доходность.

По результатам II квартала прибыль по стратегии "Потенциал роста" - 32 961 ₽, возьмем комиссию на прибыль от данной суммы - 6 592,2 ₽. Комиссия от СЧА (активов) - 4 % годовых, возьмем по максимальной стоимости портфеля - 1 789,53 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +22,58% до +16,83%.

По стратегии "Начинающий инвестор" прибыль 13 690 ₽, комиссия на прибыль - 2 738 ₽, комиссия от СЧА - 628,09 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +27,87% до +21,02%.

👉 Результаты II квартала 2023 года с учётом комиссий:

📈Стратегия автоследования "Начинающий инвестор" - 21,02%

📈Стратегия автоследования "Потенциал роста в RUB" - +16,83%

📈Паи SBMX - +18,00%

📈Паи TMOS - +17,00%

📈Индекс Московской биржи - +14,15%

По итогам II квартала с учётом комиссий выигрывает стратегия "Начинающий инвестор", худшую доходность показывает индекс Московской биржи.

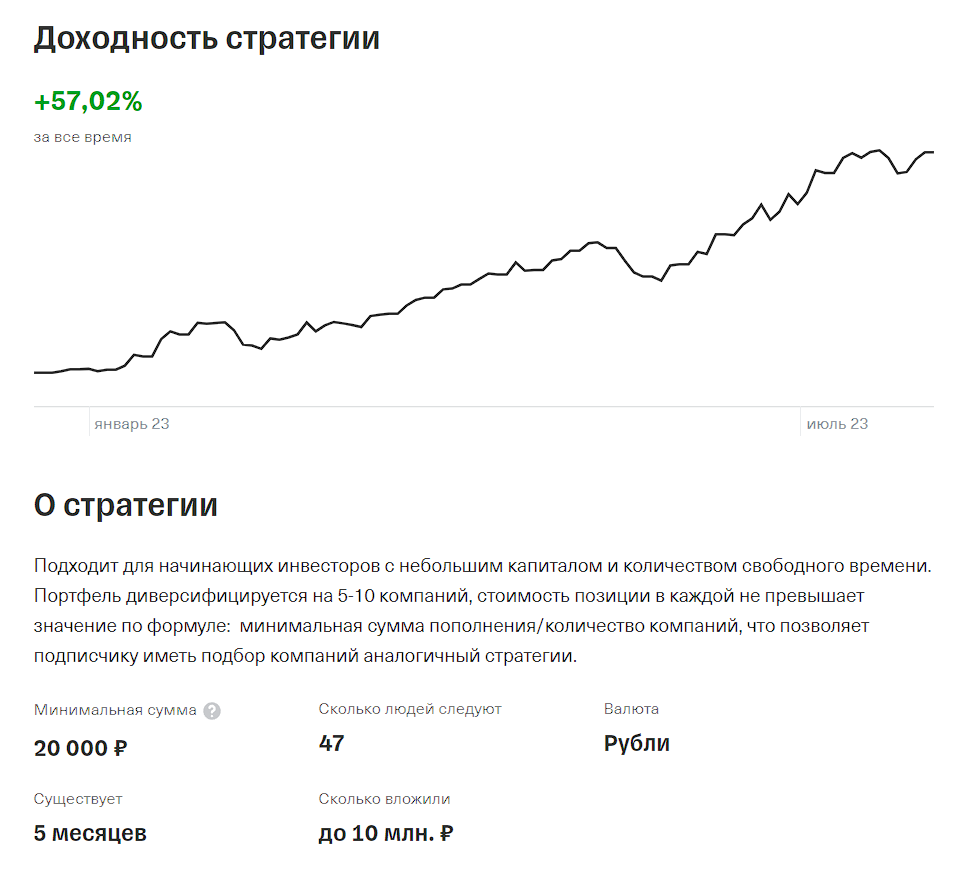

👏 Результаты I полугодия 2023 года:

- "Потенциал роста" - с 120 249 ₽ до 178 953 ₽ или +48,82%

- "Начинающий инвестор" - с 40 000₽ до 62 809 ₽ или +57,02%

- Пай TMOS - с 4,16 ₽ до 5,49 или +33,89%

- Пай SBMX - с 11,879 ₽ до 15,839 ₽ или +33,4%

- Индекс Московской биржи - с 2168,42 до 2797,37 или +29,00%

Без учёта комиссий выигрывает стратегия "Начинающий инвестор". Подсчитаем издержки в виде комиссий, которые уменьшат доходность.

По результатам I полугодия 2023 года прибыль по стратегии "Потенциал роста" - 58 704 ₽, возьмем комиссию на прибыль от данной суммы - 11 740,8 ₽. Комиссия от СЧА (активов) - 4 % годовых, возьмем по максимальной стоимости портфеля -3 579,06 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +48,82% до +36,08%.

По стратегии "Начинающий инвестор" прибыль 22 809 ₽, комиссия на прибыль - 2 738 ₽, комиссия от СЧА - 1 256,18 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +57,02% до +42,48%.

👉 Результаты I полугодия 2023 года с учётом комиссий:

📈Стратегия автоследования "Начинающий инвестор" - +42,48%

📈Стратегия автоследования "Потенциал роста в RUB" - +36,08%

📈Паи TMOS - +33,89%

📈Паи SBMX - +33,4%

📈Индекс Московской биржи - +29,00%

По итогам I полугодия с учётом комиссий выигрывает стратегия "Начинающий инвестор", худшую доходность показывает индекс Московской биржи.

Подсчитать точную доходность стратегий не получится, у каждого подписчика разные параметры и переменные. Даже два человека, которые в день открытия стратегии пополнили её на рекомендуемую сумму могут иметь разную итоговую доходность. У подписчика может быть не один брокерский счёт в Тинькофф, у него могут быть куплены аналогичные бумаги раньше, соответственно налог на прибыль будет разный.

В доходности не учитывал налог с продажи активов, так как он может сильно различаться.

Если учесть ещё налог на прибыль от продажи бумаг, то доходность стратегий будет меньше. Фиксировал прибыль в Полиметалл, QIWI и Юнипро, если считать от стоимости покупки: 1 115 ₽ налога с Polymetal, 709 ₽ с Юнипро и 1 442 ₽ с QIWI.

С другой стороны СЧА считал от максимальной стоимости портфеля и реально он ниже, отсутствие брокерской и биржевой комиссии.

Почему не стоит радоваться выигрышу у паев на индекс Московской биржи ? Почему меньшая диверсификация часто выигрывает у индекса и стратегий ?

Думаю, подписчику стратегии не интересны доходности стратегий без учёта комиссий, они носят лишь информационный характер. Если посмотреть на цифры, то доходность с учётом комиссий у "Начинающий инвестор" на 8,59% больше, у Потенциал роста на 2,19%. Мой план выполняется и первоначальная задача - обгонять по доходности паи на индекс. Паи обогнали, задачу выполнили, но есть несколько моментов, которым не слишком рад.

Давайте посмотрим на всеми любимый Сбер и его рост сначала года - 74,3-74,7%. Сбер обогнал индекс в 2 раза, стратегии чуть меньше. Инвестиция покупаю только Сбер принесла бы намного лучшую доходность.

Ещё 24 Февраля 2022 года, когда увидел Сбер по 100 ₽ советовал всем знакомым покупать его на все свободные деньги. У меня сейчас в голове уже сформирован стереотип, что при небольших суммах диверсифицировать портфель не стоит. Сам уже далек от небольшой суммы (хотя у каждого она разная) в ценных бумагах, да и все свои деньги почему то не вложил в Сбер :) .

Всегда любую ситуацию можно обыграть по разному. Это сейчас любой противник стратегий скажет, что он мог бы свои условные 100 000 ₽ инвестировать в акции Сбера по 100 ₽ в конце сентября 2022 года и заработал бы 150%, без посредников и комиссий. Как показывает практика не зависимо от суммы многие стараются диверсифицировать свой портфель минимум на 5 бумаг, в таком случае не о каких 70% уже не может быть и речи, если конечно у вас не было инвестиций в акции 3 эшелона, которые разгоняли.

Смогли бы просидеть со 100 до 240 ₽ или не выдержали бы и зафиксировали прибыль? Ветку Сбера много где просматривал и немногие спекулянты додержали акции до данных значений.

Если смотреть на таблицу, то больше 10 компаний индекса показывают доходность больше самого индекса, паев на него и стратегий автоследования. В теории можно было составить диверсифицированный портфель самостоятельно из акций индекса и в итоге это было бы выгодней следования за моими стратегиями, но это лишь теория, а практика у всех разная. Если рассматривать только индексное инвестирование и стратегии, то по итогам первого полугодия стратегии выигрывают, даже с учётом игнорирования до последнего Сбера и Лукойла, которые занимают 25% индекса.

Средняя стоимость портфеля подписчика стратегии:

- "Потенциал роста" - 131 586 ₽

- "Начинающий инвестор" - 41 933 ₽

Интересно было бы получить обратную связь от подписчиков, где Вы бы указали следующие данные: сумму вложений, срок нахождения в стратегии, вашу доходность.

Если мне задаст вопрос человек не имеющий опыта инвестирования: "Куда на фондовом рынке вложить деньги? Посоветую ему покупать паи на индекс Московской биржи, вечный портфель от Тинькофф (TRUR) или сформировать портфель по индексу "Типичного россиянина". Многим лучше не советовать ОФЗ, всегда надо учитывать возможный рост ключевой ставки и снижение стоимости долгосрочных ОФЗ. Для многих лучшая инвестиция - вклады :) и в ситуации со многими лучше промолчать, чем что-то советовать.

С помощью паев и облигаций пополняю свои амортизационные копилки у разных брокеров. Считаю, что TRUR и TMOS одни из лучших фондов для данной задачи. Так же фонды отличный инструмент, чтобы сформировать полезную привычку откладывать часть заработанных денег.

У любого инвестора есть выбор: покупать ценные бумаги самостоятельно, подписываться на стратегии, инвестировать в различные инструменты на свой выбор.

Если Вы уверены, что паи на индекс принесут большую доходность, то инвестируйте в них. Если уверены, что самостоятельная стратегия принесет больше прибыли, вас никто не ограничивает.

Подписчика изначально никто не заставляет вкладывать деньги в стратегию, если они подписан - значит уверен, что автор выполнит их цель.

Можно лишь посоветовать диверсифицировать активы по различным инструментам согласно своей стратегии, особенно если у вас приличный капитал.

Изменения в портфеле за полгода. Удачные и неудачные сделки. Упущенная выгода.

Информация не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности.

Продажа Татнефть

Вся моя история с Татнефтью в стратегии сводилась лишь к тому, чтобы сыграть на дивидендной новости, получить прибыль и зафиксировать её.

Стратегия сыграла, за полтора месяца зафиксировал 10% прибыли, что считаю успехом, но если смотреть в настоящее, то продажа Татнефти для последующей инвестиции вырученных денег в другие акции - ошибка.

Даже сейчас рассматриваю Татнефть в оба портфеля, но покупать по 500 ₽ куда менее приятней, чем по 385 и не забываем про выплаченные 27,71 ₽ дивидендов. У компании отрицательный чистый долг, что Я люблю, учитывая в текущей ситуации возможный рост ставок. У компании на счетах 140 миллиардов ₽. Смотрю на Магнит и Татнефть, вижу сходства с программой расписок, деньгами на счетах и возможно желанием иностранных инвесторов получить за эти расписки деньги. Может нас ожидает аналогичный Магниту вариант ?

В общем 10% за 1,5 месяца хорошая прибыль, но сейчас ситуация с Татнефтью напоминает синдром упущенной выгоды.

P.s В портфель эксперимента "Копим капитал" купил по 332,7 ₽ и продолжаю держать

Игнорирование Сбера до последнего

До последнего игнорировал Сбер, так как он занимал более 15% индекса Московской биржи, сам индекс копировать не хотелось, чтобы выполнять свою задачу и обгонять его даже с учётом комиссий.

Кто мог предположить осенью 2022 года, что Сбер выплатит дивиденды 25 ₽ на акцию, да и кто мог предположить даже в этом году? Большинство аналитиков верили в максимум 8 ₽ на акцию. В итоге рекордные дивиденды, отличные показатели 2023 года и 240 ₽ на акцию + дивиденды 25 ₽ менее чем за год.

Думал, что перед дивидендами акцию разогнали максимально, но компания в рекордно быстрые сроки закрыла див гэп, что дало доходность в районе 10% за две недели.

Обидно даже не за первоначальное игнорирование Сбера, а игнорирование в общем, даже покупка после объявления дивидендов была бы выгодна. Только после фиксации более 100% в Qiwi решил добавить в портфель стратегии "Потенциал роста" акции Сбера, куплены по 239 ₽. Если Сбер по итогам всего 2023 года покажет ожидаемую от него прибыль, государство не придумает новые налоги и компания в следующем году выплатит более 30 ₽, при этом ключевую ставку не сильно разгонят, то можно увидеть стоимость акции более 300 ₽.

Продажа Юнипро

Как только компания показала +50%, решил зафиксировать прибыль и отрыть счётчик компаний с зафиксированной прибылью в 50% и более. Ситуация вокруг мажоритария и продажи Юнипро так и не решилась, хотя прошел уже как минимум год. Ключевые факторы будущего движения стоимости акций: кому и на каких условиях продадут компанию, как новый владелец распорядиться накопленными деньгами.

По слухам покупатель уже есть, не дает государство и оно ввело свое управление. Компания сейчас стоит 116 миллиардов ₽, при 27 миллиардах ₽ на счетах.

В итоге 1.05 ₽ на акцию превратился в 1.59 ₽. Сейчас стоимость акции 1.84 ₽, не многим больше, но считаю, что ситуация разрешиться положительно для миноритария и стоимость будет в районе 2.5 ₽.

В энергетике многие сейчас находят мало идей, но по моему мнению если планы на инвестиции долгие, с желанием не тратить свое время и нервы, то можно купить Россети, Интер Рао и Юнипро. Не удивлюсь, если Интер Рао купит Юнипро, рассматривал в прошлом Газпром, хоть сумма и небольшая для компании, но думаю лишние 100 миллиардов им лучше будет "припарковать" в трубах на Азию.

Не понятно почему государство одобрило выкуп у иностранцев акций Магнита со скидкой 50% и не одобрило выкуп Юнипро, а ввело свое управление. Возможно государство готово одобрить выкуп с 50% скидкой, но сам Юнипер против продажи со скидкой. Возможно дело в стратегической отрасли, возможно некоторое недолюбливание Юнипера. Интересны причины и будут ли ещё истории аналогичны Магниту.

Продажа Сегежа

Покупал на возможный новостной фонд, девальвацию рубля и небольшой рост с сентября 2022 года. Сделка спекулятивная, при этом не досидел немного и решил переложить 5% суммы стратегии в акции СПБ биржи. Рассчитывал на новости по новым ETF и снижения депозитарных рисков в азиатских акциях.

Продал 22 июня по 5,377 ₽ и с 26 она начала свой поход к 6 ₽. Можно было за месяц получить около 15% прибыли, сейчас прибыль в акциях СПБ биржи 8%. В итоге меньшая в 2 раза прибыль с 5% или потеря 0,4% месячной прибыли портфеля.

Дальнейшее сильное ослабление рубля по моему мнению сомнительно, большие долги, не понятны на данный момент перспективы и рынок сбыта компании. У многих опять же надежды на большие дивиденды, как и в других дочках АФК Системы. Возможно даст импульс массовое строительство многоэтажных домов из древесины и какой-то новостной фон на эту тему. Осталось в них ещё добавить проводку из алюминия от Русала 😉.

Продажа QIWI

Половину продал по 725 ₽, другую по 661 ₽. Продал все до новости про разделение бизнеса, сейчас ситуация куда более рискованней и не понятно, что в итоге останется инвестору покупающему расписки на Московской бирже. Изначально планировал зафиксировать 100% прибыль, но решил подождать, что в итоге дало около 110-120% от стоимости покупки. У QIWI все отлично, как в плане показателей бизнеса, так и абсурдна ситуация, когда капитализация компании была меньше денег на счетах. Сейчас вижу очень большой риск по поводу разделения и не понимаю, что в итоге останется инвестору из России. Можно только надеяться, что регулятор защитит права инвесторов, да и все активы у QIWI преимущественно в России, не понятно что они будут "перевозить" за границу.

Много всего писал про QIWI и советую прочитать предыдущие материалы, чтобы мне в очередной раз не повторятся. Расписки можно держать на 1-2% от своего капитала, но рисковать деньгами подписчиков не готов, да и покупать в портфель стратегий на 2% не вижу смысла.

Покупка Магнит

Изначально рассматривал Магнит сразу же после новостей про третий уровень листинга и возможный делистинг. Многие аналитики начали предполагать, что мажоритарий хочет выкупить бумаги как можно дешевле. Стоп, а кто мажоритарий в Магните ?🤔 Это не Сбер, Газпром или Сургут и другие компании, где у кого то есть контрольный пакет

Marathon Group ? Возможно если он выкупит/выкупил большую долю в свободном обращении. В начале компания планировала выкупить у нерезидентов 10% акций по 2215 ₽, потом увеличило свое предложение до 30%. Квазиказначейский пакет может увеличиться до 34%. Если Магнит выкупит 30% акций у иностранцев со скидкой в 50%, то в будущем при переоценке компания увеличит "бумажную" прибыль и в определенный квартал и возможно даже 2023 год у компании может быть большая бумажная прибыль. Отлично если этот пакет акций будет в будущем реализован в интересах миноритариев, а не продан с небольшой выгодой, например тому же ВТБ, чтобы поддержать его :).

Покупка Эталон

Основную ставку на 2023 делаю на депозитарные расписки. Дополнительные преимущества для депозитарных расписок: почти все активы в России, ранее платили дивиденды, мажоритарий в российской юрисдикции.

Купленные 22 марта 2023 года акции Эталона за 4 месяца - +72%. Компания попадает под все дополнительные преимущества: у неё почти все активы в России, компания до СВО платила более 10₽ на акцию, мажоритарий АФК Система. Преимущество по сравнению с другими расписками российских компаний в том, что её мажоритарий заинтересован в редомициляции, в отличии от той же QIWI или Яндекса, где мажоритарий это траст с Кипра, который в случае с QIWI хочет получать дивиденды на свой счёт на Кипре, но сейчас это недружественная юрисдикция и смысла редомициляции для него мало.

Про расписки тема отдельной статьи, да и эту тему обсуждал уже не раз

Рекомендую ознакомиться с предыдущими отчётами:

Найти стратегии и подписаться на них Вы можете в Тинькофф инвестиции. Для этого необходимо найти профиль в пульсе dmz91 и в нём выбрать любую из моих стратеги или найти в каталоге стратегий - "&Потенциал роста в RUB", "&Начинающий инвестор в RUB".

Если у вас нет аккаунта в Тинькофф или Тинькофф инвестиции Вы можете зарегистрироваться по ссылке и получить бонусы от брокера.

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий, подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.