Наблюдательный совет Сбербанка рекомендовал выплатить дивиденды в 25 ₽ на акцию по итогам 2022 года. Данная новость позитивно отразилась на стоимости акций Сбера и 17 марта они выросли на 10-11%. Напомню, что по итогам 2022 года чистая прибыль - 270,5 млрд ₽, 2021 года была рекордная прибыль - 1,25 трлн ₽. Если ориентироваться на дивиденды в 50% от ЧП по итогам двух лет, то они должны быть 760 миллиардов ₽, сейчас распределят 565 млрд ₽.

До этого события аналитики считали, что дивиденды Сбера по итогам 2022 года будут 6,5-7 ₽ на акцию, что соответствовало 150 миллиардам ₽ или 50% от прибыли по итогам 2022 года. Никто не знает будущего и ориентироваться на мнение аналитиков наивно, они не учитывали, что государство захочет "взять свое" со Сбера, учитывая его устойчивое положение после 2022 года и накопившийся "жирок". Ещё до решения по дивидендам говорил, что Сбер одна из компаний, которую могут обязать внести добровольный взнос в бюджет, так как компания имеет возможность заплатить без серьезных последствий и не надо будет трясти крохи с мелких компаний. С дивидендов государству достанется 50% в чистом виде и еще 13-15% в виде налогов на дивиденды, что в итоге 325 миллиардов ₽.

Напомню государство хотело собрать 300 миллиардов, а со 150 миллиардов дивидендов сборы были бы в районе 49 миллиардов ₽.

Мы имеем неожиданную новость и позитив для российского фондового рынка и миноритариев Сбера. Хоть дивиденды по итогам двух лет и меньше 50% от ЧП, но позитива от новости кратно больше результату :).

Когда ни на что не надеешься получить что-то кратно приятней, чем от выполненных ожиданий

Всем компаниям надо вначале перестать распределять прибыль пару лет, а потом платить 10-20 % от ЧП и инвесторы будут в эйфории :).

Почему стоимость акций Сбера может ещё прибавить

Учитывая предположение, что Сбер может направить на дивиденды по итогам 2022 года 150-300 миллиардов ₽, данная новость была уже в стоимости акций. Представим, что в стоимости было 7 ₽ будущих дивидендов по итогам 2022 года, после объявления дивидендов в 25 ₽ логично предположить, что стоимость акции должна вырасти, как минимум на 18 ₽, если представить вакуум для котировок относительно других новостей. В итоге префы прибавили 19,5 ₽, обычка 18,55 ₽. Можно сделать вывод, что за пятницу в стоимости отыгран новостной фон дивидендов по итогам 2022 года. Если считать по 15% ставке налога, то фактически выплата 21,25 ₽, а с 7 ₽ - 5,95 ₽, разница 15,3 ₽.

Учитывая стоимость акций на закрытие пятницы, то:

- Сбер-п - 193.20 ₽ после вычета налога - 10,99 %

- Сбер - 193.59 после вычета налога - 10,97%

На данный момент ключевая ставка ЦБ РФ 7,5%, долгосрочные ОФЗ продаются с доходностью - 10,5-10,7%, краткосрочные - 7,5-8,5 %. Не забываем про налоги с купонов, налог с разницы между покупкой и номиналом и другие издержки. Если рассматривать текущую выплату и перспективы следующих, то дивидендная доходность Сбера должна быть в районе 8,5%, на данный момент 12,91%. Учитывая данные значения, можно предположить, что к дивидендной отсечки стоимость Сбера может быть в районе 294 ₽.

Думаю государство не будет играть в игры прошлого года аналогичные с Газпромом и рекомендация Набсовета Сбера будет выполнена, потому что в случае повторения репутационные потери российского фондового рынка и государственных компаний будут кратно выше.

Какие перспективы дивидендных выплат Сбера в будущем

Учитывая отчеты по месяцам, можно предположить, что в ближайшем будущем её чистая прибыль будет не менее 1 триллиона ₽ в год. С одной стороны самый сложный год уже позади, с другой можно ждать ещё некоторых неприятностей, но думаю меньше 300 миллиардов ₽ компания не будет зарабатывать.

Если взять, что компания в среднем будет зарабатывать по 1 триллиону ₽ чистой прибыли и направлять 500 миллиардов ₽ на дивиденды, то можно рассчитывать на выплаты в районе 22 ₽ на акцию. К текущей стоимости для миноритария с 13% налогом это 11,45 %, что выше долгосрочных облигаций. Понятно, что компания может изменить дивидендную политику, у нее может изменится чистая прибыль, она может придумать новые инвестиционные проекты, но ориентируясь на ключевую ставку до 10% и текущие доходности облигаций, акции Сбера до 200 ₽ все ещё остаются интересными в рамках дивидендного портфеля.

Покупать или продавать Сбер после объявления дивидендов по итогам 2022 года ?

У меня подход к портфелю разделился до 24 Февраля 2022 года и после, особенно, когда были "вкусные" цены на российские активы. На рынке в период стрессов играет страх и жадность, не понимаю миноритариев, которые боялись покупать Сбер по 100-130 ₽, особенно, когда $ стоил столько же, нам предлагали купить Сбер по 1 $ за штуку.

Когда думаю, какие ценные бумаги купить на свободные деньги, всегда рассматриваю Сбер, так как банки одна из стратегических отраслей для государства, Сбер крупнейший игрок в России, компания последние годы стабильно платила дивиденды и была настроена на дальнейшие 50% от чистой прибыли.

Когда 24 и 25 Февраля стоимость Сбера была 100 ₽, а в моментах и меньше всем знакомым советовал купить на максимально возможные деньги. Сам делал покупки в феврале и сентябре 2023 года по 100 ₽, моя средняя 120 ₽ и для любителей считать дивидендную доходность от стоимости покупки моя доходность 20,8 % без учета налога. Сейчас Сбер по 200 ₽, но дивидендная доходность остается выше ключевой ставки и долгосрочных ОФЗ, что явно указывает на недооценку Сбера и осторожность инвесторов.

Если бы у меня спросили покупать или продавать Cбер по 200 ₽, то Я бы в первую очередь спросил следующие вопросы:

- Какие цели покупки?

- Какие предположения по прибыли и дивидендным выплатам банка?

- Какие предположения о будущем российской экономики?

- Какие предположения по поводу ключевой ставки?

Покупаю акции не для спекуляций и на максимальный срок, верю в 1 триллион ₽ чистой прибыли и дивиденды не меньше 20 ₽ за год, верю в положение экономики не хуже, чем сейчас, ключевая ставка будет не больше 10%.

Если рассматривать акции Сбера по рентабельности вложений, то в моих прогнозах 20 ₽ на акцию или 17,4 ₽ чистыми для меня при стоимости в 200 ₽ будет доходность 8,7 %, считаю, что ключевая ставка и доходность краткосрочных ОФЗ будет до 10%. В текущей ситуации акции Сбера рассматривать стоит если нет никаких идей в других компаниях, так как предполагаемые мной дивиденды не намного выше предполагаемой доходности по ОФЗ, тут выигрыш только в том , что инфляция сжирает покупательскую способность номинала ОФЗ, а активы банка и стоимость акций не факт .

По аналогичной стратегии год назад покупал акции Интер Рао от 1,9 до 2,4 ₽ за акцию. Понимал, что компания будет зарабатывать, будет платить 25 % от прибыли и дивиденды будут не меньше 0,24 ₽. По той стоимости зафиксировал дивиденды в 10% от покупки. Сегодня компания объявила дивиденды в 0,28 ₽ и стоимость акций выше на 1-1,5 ₽. Риски были минимальны, перспективы максимальны :).

Дивидендные идеи в других акциях на российском фондовом рынке

Наплыв российских инвесторов с небольшим капиталом пришелся как раз на большие дивидендные выплаты российских металлургов, при этом каждый следующий год их дивидендные выплаты росли, соответственно росла и стоимость акций, в итоге был "снежный ком" роста доходности.

Предупреждал всегда, что заходить в компании, которые пускают всю чистую прибыль на дивиденды, они максимально разогнали стоимость акций, у компании большие риски снижения доходов - не стоит.

В итоге металлурги перестали платить дивиденды, не понятны их перспективы на сегодняшний день и стоимость акций упала, дивидендные инвесторы расстроились и многие кто заходил в акции на пике дивидендных выплат, даже с учетом получения этих выплат остаются в минусе.

Чем больше годовая дивидендная доходность по эмитенту по сравнению с ключевой ставкой, тем больше закладывают риск падения стоимости

Одно дело направление всей прибыли на дивиденды, другое, платить дивиденды выше чистой прибыли, увеличивать свой долг и расходы на его обслуживание. Не понимаю, кто только ради дивидендов покупает акции МТС и никогда их не понимал. Ну заплатили вам 35 ₽ за год, наступил див гэп, если фиксировать, то вернуть получится плюс минус тоже самое, что вложили, не факт, что компания будет увеличивать дивиденды, больше вероятность, что уменьшит. Если компания уменьшит дивиденды, дивидендные инвесторы расстроятся, подключатся спекулянты и шортисты, котировки полетят вниз.

Основная причина почему МТС платит такие дивиденды и готов платить их в долг - её мажоритарию нужны деньги, чтобы обслуживать свои долги. Если бы у АФК Системы было бы получше с закредитованностью, она не стала бы вынимать всю прибыль, а потратила бы в ее интересах компании.

Часто вероятность дивидендных выплат приравнивают только к прибыли за последний год и дивидендной политики. Это можно было увидеть в прогнозах аналитиков по Сберу, не надо быть гением, чтобы озвучить ситуацию про 150 миллиардов дивов с учетом 50% выплат и 300 миллиардов ЧП. Почему-то никто не рассматривает теоретическую возможность направить дивиденды больше, чем по дивидендной политике и чистой прибыли за предыдущий год. Все почему-то ждут такие выплаты в Юнипро и например не ждут в Татнефти или Интер Рао :), хотя и там и там могут просто платить по дивидендной политике и оставить деньги на счетах на трудные времена.

P.s 20 марта 2023 года совет директоров Интер Рао рекомендовал выплатить 0,28 ₽ на акцию, что соответствует 25% ЧП и является стандартной выплатой. Правда даже от этой новости акции прибавили 5 %, жаль , что компания не перешла на 50% ЧП на дивиденды, учитывая её чистый долг и отсутствие крупных инвестиций не понятно зачем компании деньги на депозитах

Дело в том, что дивиденды уменьшают акционерный капитал, так как эти выплаты облагаются налогом и от него никуда не деться. Если рассматривать компанию только в рамках 1 собственника, то держать деньги на вкладах, ждать новых возможностей и получать прибыль намного выгодней, чем выводить их через дивиденды и платить налоги. Представьте, что у вас есть компания, Вы единственный собственник, у вас на счетах 100 миллионов ₽ и они вам не "жгут карман", зачем их выводить с 15% налогом и отдавать 15 миллионов, когда можно вложить под вклады с 6-7% годовых и заработать.

Понятно, что миноритарии хотят получать дивиденды и их "карман не греет" увеличение денег на счету компании если это не сказывается на стоимости акций. Что толку миноритарию от триллионов ₽ на счетах Сургутнефтегаза, если стоимость акций не растет и максимум на что он может рассчитывать, получить дивы от префов если вырастит доллар.

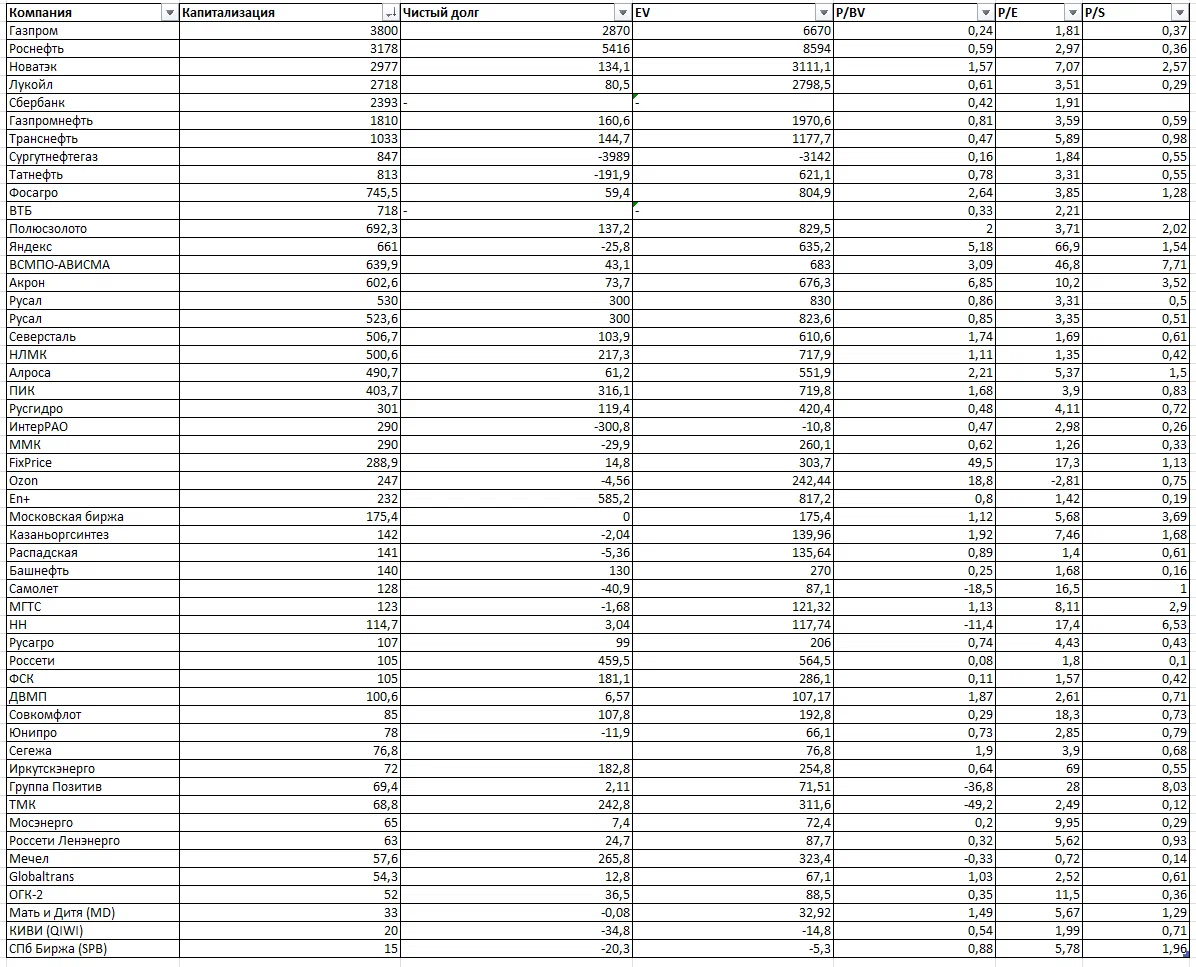

В отчете за 85-86 неделю по эксперименту "Копим капитал" отбирал компании по различным метрикам:

Отобрал 15-20 компаний, которые удовлетворяют всем требованиям по фундаментальным показателям. Так же добавлял не более 3 компаний из одной сферы бизнеса.

Давайте теперь в текущей ситуации потенциала на увеличение дивидендных выплат отберём компании:

Смотрю показатели по дивидендам в последний период выплат. Задача выбрать компании, которые теоретически могу в скором будущем кратно увеличить дивидендные выплаты. Из компаний не попавших в это список, возможно выделил бы Лукойл, Газпромнефть и Новатэк. Эти компании могут увеличить дивиденды, но это не будет небольшой неожиданностью и не сильно скажется на стоимости акций. Вот если выплатит дивиденды ВТБ, то сейчас рост может быть и похлеще чем в Cбере :), аналогично с ФСК и другими компаниями. Помечтаем и вдруг Сургут часть кубышки направит на дивидендные выплаты :).

P.s статью писал вечером 19 марта 2023 года, только на новости про хороший первый квартал 2023 года акции ВТБ улетели на 12%.

Дивидендная история QIWI

Сейчас стоимость акции 467 ₽ и если предполагать, что компания будет платить 80 ₽, то это даст позитив для роста акций и возврат вложенного капитала для дивидендного инвестора. Если компания стабильно будет платить 80 ₽, то от вложенного капитала - 15%.

Дивидендная история Татнефть

Сейчас стоимость акции 350 ₽, компания имеет отрицательный долг в 150 миллиардов и направляет на дивиденды 50% от ЧП. Чистая прибыль в последние годы растет, а дивидендные выплаты 2018-19 года связаны с увеличением % от чистой прибыли. Представим, что компания решила весь денежный поток направлять на дивиденды или сделать по аналогии с теми годами, тогда дивиденды будут 80-90% от 300 миллиардов. 240 миллиардов дивидендов на 800 миллиардов капитализации - 30%, стоимость акции будет явно не 350 ₽.

Дивидендная история Globaltrans

Стоимость акции 395 ₽, компания с 2017 года платила высокие дивиденды и минимальные были в 2021 году - 50 ₽. Направляли на дивиденды более 50% от ЧП и сейчас единственное ограничение выплат - депозитарные расписки. 27 марта компания опубликует отчет по итогам 2022 года.

Если в будущем продолжит направлять на дивидендные выплаты 10 миллиардов ₽, то это 1/7 капитализации или 56,42 ₽ на акцию. Любые новости о редомициляции и возобновление выплат могут дать плюс к стоимости акций на уровень этих дивидендов. Покупал расписки Globaltrans в высокорискованный портфель по 280 ₽.

Почему большие дивиденды не всегда хорошо для инвестора? Почему многие бегут в дивидендные акции?

Когда компания находится в стадии отсутствия перспектив роста выручки и чистой прибыли, при этом платит максимально возможные дивиденды и стоимость акций к дивидендной доходности намного выше ключевой ставки, то это максимальный риск для снижения стоимости

Многие начинающие инвесторы смотрят только на % дивидендной доходности относительно стоимости и при этом не смотрят на множество других факторов.

Рост капитала складывается от двух составляющих: рост стоимости акции, дивидендные выплаты. Если выплатят 20% годовых и при этом стоимость акции в будущем упадет на 40% без перспектив обратного роста, думаю инвестор не особо будет рад.

Инвесторы в Северсталь, НЛМК, ММК, которые купили акции в 2021 году и в последствии получили хорошие дивиденды, сейчас сидят в минусах.

МТС платит дивиденды в долг, хоть, с одной стороны, доходность выше ключевой ставки и последние годы они стабильны, но нельзя исключать риск изменения дивидендной политики и другой негатив. Не забывайте про затруднения с закупкой оборудования, конкуренцию в сфере, большие долги, возможный рост ключевой ставки и процентных расходов. Больно много рисков ради дивидендной доходности МТС.

Подводим итоги

- Если ориентироваться на дивиденды Сбера в 50% от ЧП по итогам двух лет, то они должны быть 760 миллиардов ₽, сейчас распределят 565 млрд ₽

- Когда ни на чего не надеешься получить что-то кратно приятней, чем от выполненных ожиданий

- Если рассматривать текущую выплату и перспективы следующих, то дивидендная доходность Сбера должна быть в районе 8,5%, на данный момент 12,91%.

- Чем больше годовая дивидендная доходность по эмитенту по сравнению с ключевой ставкой, тем больше закладывают риск падения стоимости

- Стоит с осторожностью рассматривать компании дивидендные выплаты которых находятся на пике, ведь в случае уменьшения дивидендов их стоимость сильно и возможно дивидендные выплаты в прошлом не покроют убытки в настоящем

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий,подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.